编者按:近期,基金三季报陆续披露,明星基金经理们的调仓动作和仓位变化也成为基民们关注的焦点。而在每一份定期报告背后,也隐藏着这些优秀管理人的“投资秘籍”。基金君将继续为大家更新人物库专题【调仓风向标】,解码明星基金产品持仓变化及其管理人的投资理念。

今年三季度,股票市场迎来震荡调整,嘉实基金成长风格投资总监姚志鹏管理的基金净值再次出现不小的回撤。

刚刚披露的基金三季报显示,姚志鹏管理的产品整体仍普遍保持较高的仓位水平,个别基金仓位调降至90%以下。

在持仓组合方面,姚志鹏的核心重仓股与之前相比无明显变化,依然重仓电动车产业链、信息化等方向。不过,持仓结构出现一定调整,同时港股持仓进一步提升,并逐步增加直播电商、数字经济等方面的持仓。

姚志鹏在长达2900字的三季报中阐述,从需求出发,智能汽车、先进战机、导弹,直播电商、数字经济和创新药正在成为中国中期重要的经济转型升级的线索。他认为,目前市场总体处在类似于4月底的低估状态,在当下,电动车、计算机、电子、军工和医药等经典成长行业都处于历史估值较低的位置,同时成长空间较大。

本期【调仓风向标】,基金君将为大家详解嘉实基金姚志鹏的三季报及调仓变化。

三季度基金仓位微幅调降

港股持仓进一步提升

经历5、6月份明显回血后,今年三季度,姚志鹏管理的产品净值再度出现较大回撤。不过,其早期管理的嘉实智能汽车、嘉实新能源新材料等几只产品任职回报依然位居同类前15%分位。

截至9月底时,受净值下跌拖累,姚志鹏在管的8只基金大部分出现不同程度缩水,总规模也由二季度末的288.27亿降至228.98亿元。不过,从申赎情况来看,只有部分出现净赎回,且净赎回比例普遍不大。

比如,嘉实新能源新材料由二季度末的68.26亿元,降至52.36亿元,基金份额单季度减少1700多万份至20.46亿份;嘉实智能汽车由二季度末的60.46亿元,降至51.17亿元,基金份额单季度增加1.42亿份至16.06亿份。

姚志鹏管理基金一览

三季报显示,姚志鹏管理的产品依然维持较高仓位运作,但大部分较上季度有小幅调降,部分降至90%以下,比如嘉实低碳环保由上季度末的94.03%下降至87.68%,下调6.35个百分点;嘉实智能汽车则由上季度末的91.21%下调至88.93%。

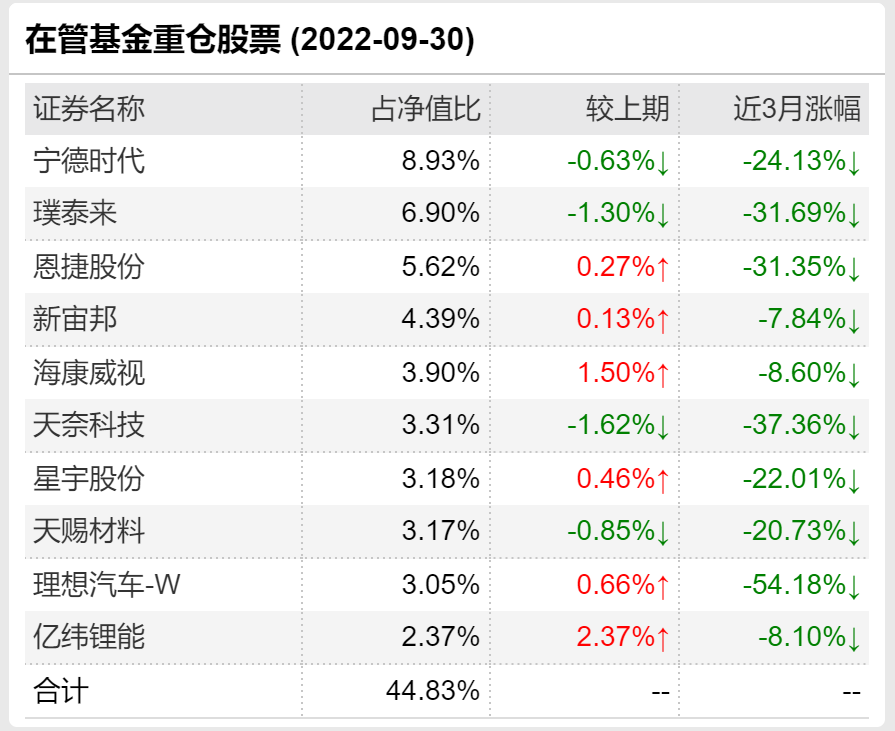

从基金前十大重仓股来看,三季度期间,姚志鹏并未进行大幅度的调仓换股,新能源龙头股宁德时代、璞泰来、恩捷股份等核心重仓股依然在列,只有部分重仓股出现调整,比如恒力石化遭到减持,亿纬锂能重新重仓,海康威视和理想汽车则在继二季度新晋重仓股之列后,仓位进一步提升。与二季度相比,港股持仓进一步提升。

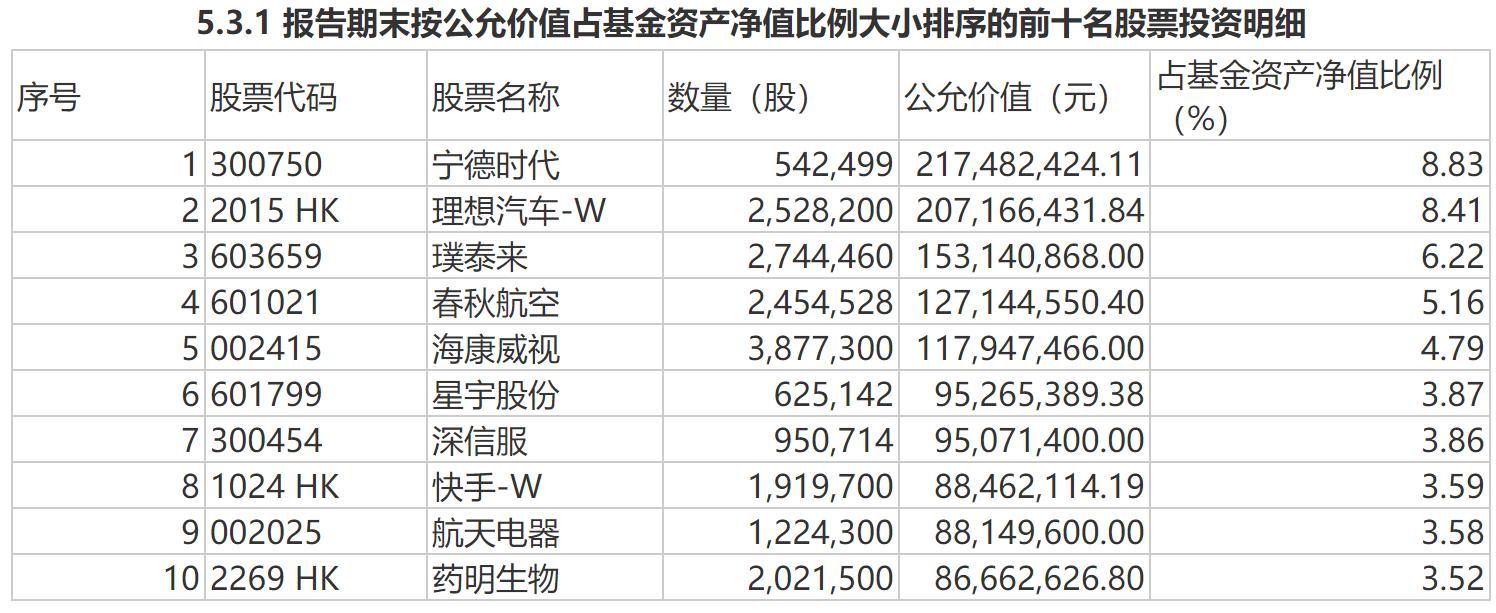

以嘉实动力先锋为例,在该基金前十大重仓股中,宁德时代、春秋航空、星宇股份减持,理想汽车-W增持,璞泰莱、海康威视持股不变,深信服、快手-W、航天电器、药明生物新进前十大重仓股,恒力石化、天奈科技、中航光电、君实生物淡出前十大之列。

嘉实动力先锋三季度末前十大重仓股:

在嘉实智能汽车中,宁德时代、恩捷股份、新宙邦增持,璞泰来、天奈科技持股不变,星宇股份、新宙邦、天赐材料减持,亿纬锂能、海康威视、欣旺达新进,科达利、比亚迪、贝特瑞淡出前十大之列。

嘉实智能汽车三季度末前十大重仓股

目前市场与4月底低估状态相似

三季报中,姚志鹏表示,三季度的市场运行再次展现了市场走向的戏剧性,与一季度末类似。在经历二季度国内疫情得到控制,全球通胀问题初现曙光之后,又遭遇到了多重外部宏观事件的额外冲击,包括俄乌冲突持续导致的欧洲能源危机加剧、美联储持续激进加息、美国产业政策对国内产业链的影响、以及国内地产交付问题等因素重重叠加,使得市场对国内经济的担忧显著加大。同时,由于应对地产“保交付”的问题,流动性需要保持在一个相对宽松的状态。因此市场呈现出了两个特质,一方面是对能源危机受益标的,本身在周期高位再次受到向上的边际提振,另一方面,中小市值标的出现了较为明显的流动性驱动行情,甚至呈现出较为明显的主题投资特征。与经济有一定关联的方向,总体表现都相对疲弱,结构性的因素也往往被忽视。

姚志鹏认为,截至三季度末,衡量整体市场估值状态的股债收益率差,权益风险溢价等等指标,均与4月底的底部状态非常接近,这也表明目前市场总体处在类似于4月底的低估状态。由于市场部分投资者悲观的预期,部分三季度业绩继续呈现高增长的领域和方向,实际估值相比于4月底可能是更低的水平。虽然短期内外部宏观环境充满了挑战,但我们也不能忽视结构性的产业趋势,以及市场主体的主观能动性,在各类负面因素都被充分定价在市场的估值之中之时,如果不做对经济和市场做极端假设,后续能够持续增长的行业的优秀企业,可能会随着业绩持续释放带来更好的上行机遇。

姚志鹏认为,从过去三十年全球资本市场的历史看,唯有业绩的增长能够穿越周期,不论是科技、医药还是白酒龙头都贡献了数百倍的涨幅。在这些优秀公司的历史中,也无数次面临宏观的预期,行业的担忧,市场的脆弱带来的股价剧烈波动,也因此很多投资者最终卖出了这些创造数百倍回报的资产。每一次熊市的洗礼都是新周期的开端,当下市场的弱势使人焦虑,但令我们最焦虑的是立足一个熊市底部右侧的位置,能否找到那些未来三五年疯狂创造盈利增长的企业。而寻找企业盈利的增长,离不开企业所处行业的增长和企业自身的阿尔法。因此选择未来三年能够保持快速增长的行业将是重要的基础。

看好智能汽车、先进战机、导弹、

直播电商、数字经济和创新药

展望未来,姚志鹏认为,参考国际经济历史,转型期的核心是要找到新的经济驱动引擎。同时新周期下中国经济面临更加复杂的局面,内外双循环将成为中期经济重要的线索。一方面随着地缘政治的变化,中国内循环对于产业安全、国家安全,能源安全、粮食安全和信息安全的需求会带来进口替代的持续;另外一方面随着中国经济的崛起,外循环也越来越成为国家经济转型升级的重要抓手。中国在国际产业中具备比较优势的新能源、智能汽车,化工等产业将成为中国经济中重要的增长动力,成为未来五年带动经济增长的新增长引擎。同时在这个过程之中,在经济新周期中景气行业的龙头企业和敢于在经济悲观预期下加经营杠杆的企业将成为新周期中重要的高增长公司。

姚志鹏认为,从需求出发,智能汽车、先进战机、导弹,直播电商、数字经济和创新药正在成为中国中期重要的经济转型升级的线索。未来如果疫情减弱,出行物流也有望恢复,线下服务业也在陆续恢复。而两年多的疫情带来很多线下行业格局重塑也会带来部分产业盈利中枢的提升。

他判断,当然所有产业之中,汽车将是无法回避的方向。从全球发达国家的主导产业来看,汽车是主要强国的共同支柱。全球汽车工业是一个几十万亿的行业。因此在汽车领域实现升级突破,让中国车走向世界将成为中国的国运之战,也是我们走出中等收入陷阱的必然选择。

历史经验曲线证明,15%的渗透率一旦越过,行业往往会加速而非减速。而且即使到四五年后全球渗透率到达 70%之后,我们仍然会面临迭代周期缩短带来的总需求机会,以及未来产业升级以及商业模式变迁的机会。

姚志鹏认为,在当下,电动车、计算机、电子、军工和医药等经典成长行业都处于历史估值较低的位置,同时成长空间较大,经济转型的背景也要求这些产业中周期仍然保持较快的增长。他也会围绕其中的能源、信息和生命三大战略方向,在市场的低潮中寻找未来中国经济的代表性企业。

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2022-10-28 11: 36

2022-10-28 11: 29

2022-10-27 16: 59

2022-10-27 16: 30

2022-10-27 12: 16

2022-10-26 17: 13