打开APP

编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。基金君为大家带来全新人物库专题【机构去哪儿】,盘一盘基金经理的调研动向。

01

市场调研回顾

东莞证券表示,进入2024年,伴随着需求回暖及厂商持续推进库存去化,半导体行业正式迈入上行周期,板块一季度业绩明显反弹,存储、功率半导体等部分产品价格出现明显回升。从二季度业绩情况来看,澜起科技、韦尔股份等IC设计龙头企业业绩实现同比、环比大幅增长,表明行业景气延续。

7月以来, A股与港股的半导体板块均迎来了多轮反攻。资金面数据显示,近一个月(6月17日-7月17日),北向资金加仓科技股明显,截至7月17日,澜起科技近5日获北向资金7.45亿元净买入。(来源:Wind)。

东莞证券表示,进入2024年,伴随着需求回暖及厂商持续推进库存去化,半导体行业正式迈入上行周期,板块一季度业绩明显反弹,存储、功率半导体等部分产品价格出现明显回升。

据SIA数据显示,全球和中国半导体销售额均连续7个月实现同比正增长,且今年以来一直保持两位数同比增幅。国信证券分析师胡剑表示,2024年5月全球半导体销售额创2022年7月以来的新高,同比增速创下2022年5月以来的新高,维持半导体周期向上的判断。

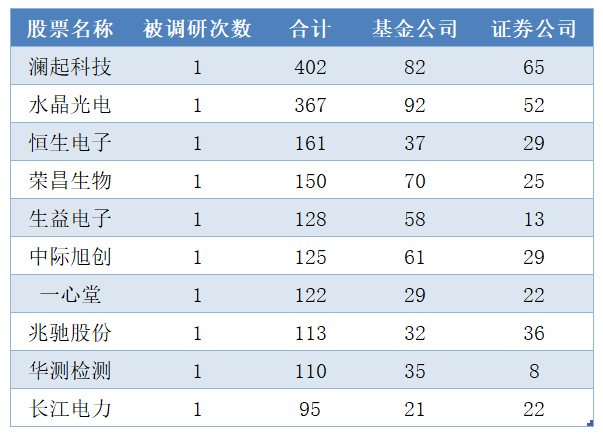

7月8日至7月15日 期间共有246家上市公司接受调研,其中 澜起科技 成为机构调研重点,累计迎来 82 家基金公司;水晶光电 和 恒生电子 分别位居二三,分别有 92 和 37 家基金公司参与调研。

数据来源:同花顺iFind

02

被调研代表股

1

受益于AI产业浪潮与DDR5渗透率进一步提升 二季度销售收入增长显著

本期受到机构高度关注的是国内内存接口芯片领域龙头头——澜起科技。

公司官网介绍显示,澜起科技成立于2004年,是国际领先的数据处理及互连芯片设计公司,致力于为云计算和人工智能领域提供高性能、低功耗的芯片解决方案,目前公司拥有互连类芯片和津逮服务器平台两大产品线。其中,互连类芯片为澜起科技的中枢产品,营收产比达到九成左右。

7月5日盘后,澜起科技发布了上半年业绩预告,预计2024年上半年实现营收16.65亿元,同比增长79.49%;实现净利润5.83亿元-6.23亿元,同比增长612.73%-661.59%;实现扣非净利润5.35亿元-5.65亿元,同比增长139.25倍-147.12倍。

此次中报业绩相对亮眼,澜起科技主要将其归因于两点:一是DDR5渗透率进一步提升,公司的内存接口及模组配套芯片销售收入环比稳健增长;二是受益于AI产业浪潮,公司的三款高性能“运力”芯片新产品呈现快速成长态势,第二季度销售收入合计约1.3亿元,环比增长显著。

就具体的产品来看,公司的三款AI高性能“运力”芯片在二季度均实现了出货量的快速增长。其中,PCIeRetimer芯片继2024年第一季度出货约15万颗之后,第二季度出货约30万颗;MRCD/MDB芯片继2024年第一季度销售收入首次超过2000万元人民币之后,第二季度销售收入超过5000万元人民币;CKD芯片于2024年4月在业界率先试产,于开始规模出货,单季度销售收入首次超过1000万元人民币。

随着下游芯片市场需求恢复性逐步增长,三款芯片产品出货量的快速增长助力半年度业绩增长,澜起科技2024年二季度扣非后净利为3.15亿元至3.45亿元,创下公司单季扣非后净利润历史新高。

除此之外,核心产品毛利率的进一步提升也成为澜起科技单季扣非后净利润创新高的重要助力。2024年第二季度,公司预计的互连类芯片产品线毛利率已经提升到63%~64%,相较于第一季度的60.93%环比进一步提升。

中报预告发布截至7月17日收盘,澜起科技股价涨幅达到10.29%。自2023年年报披露以来,股价涨幅已超47%。

自澜起科技中报预告发布后,已有多家券商发布点评,其中有7加给予了“买入”评级,1家“推荐”评级。

民生证券在研报中指出,公司作为内存接口芯片领域龙头,深度受益DDR5渗透加速,且公司开发PCIe retimer、CXL内存控制器(MXC)、CKD及MCR内存控制器(MRCD及MDB)等新品,后续成长路线清晰。

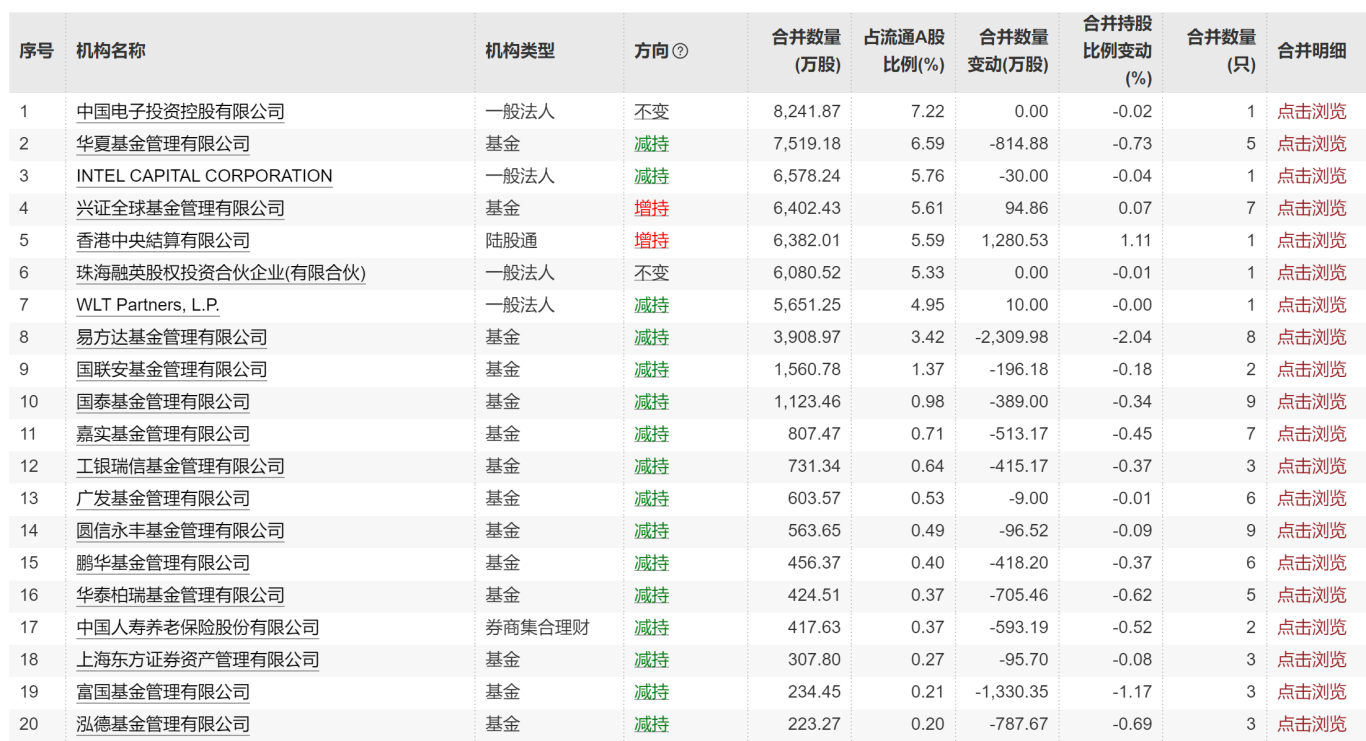

根据公募基金2024年一季报显示,截至2024年3月底,多家公募基金重仓澜起科技,比如华夏基金、兴证全球基金、易方达基金、嘉实基金等。其中,华夏基金旗下基金合计持股达7519.18万股,是持股数量最高的公募基金公司。就整体持仓情况来看,持有澜起科技的基金公司在2024年一季度多进行了不同程度的减持。

2

机构调研:吸引超400家机构参与调研

本周期内,参与澜起科技调研的机构数量超400家,其中不乏易方达基金、广发基金、工银瑞信基金、汇添富基金、招商基金等头部基金公司。

数据来源:同花顺iFind

3

调研摘要:

互连类芯片毛利率进一步抬升 CKD芯片下半年或将逐步上量

此次调研,机构投资者主要围绕澜起科技的MRCD/MDB芯片后续的上量计划与研发计划、PCIe6.0Retimer芯片的研发计划和进展,以及未来市场空间、公司对于互连类芯片产品线毛利率的预估逻辑等情况展开。

2024年第一季度,澜起科技的MRCD/MDB芯片单季度销售额超过人民币2,000万元;第二季度销售额超过人民币5,000万元。随着MRCD/MDB芯片二季度销售的快速增长,该产品将在何时大规模上量也成为了机构关注的焦点。

对此,澜起科技表示,根据公开信息,支持高带宽内存模组MCRDIMM的服务器CPU平台预计在今年第三季度发布,随着相关平台在下游开始应用,将带动MRCD/MDB芯片需求的增长。由于一根MCRDIMM标配一颗MRCD及10颗MDB芯片,因此公司在该高带宽内存模组上可提供的芯片价值量较传统RDIMM显著增加,MRCD/MBD芯片将为公司带来新的成长空间。根据公开信息及客户反馈,目前全球可以提供DDR5第一子代MRCD/MDB芯片(支持速率为8800MT/S)的供应商仅有两家。澜起牵头制定MDB芯片国际标准,研发进度行业领先,产品的技术表现具有竞争优势。公司方透露,公司预计于2024年完成DDR5第二子代MRCD/MDB芯片工程样片的流片。

二季度,PCIeRetimer芯片第二季度继续快速增长,公司方表示,PCIeRetimer芯片将在未来几年为公司贡献新的业绩增长点。而对于增长因素,澜起主要将其归结为三个方面:AI服务器需求增加、市场份额提升以及PCIe5.0生态的逐步渗透。

据公司业绩中报数据显示,2024年第二季度,公司预计的互连类芯片产品线毛利率已经提升到63%~64%,相较于第一季度的60.93%环比进一步提升。针对毛利率的显著提升,澜起表示,由于较高毛利率的DDR5内存接口芯片及AI高性能运力芯片新产品销售收入占比提升,推动公司互连类芯片毛利率在二季度进一步抬升。

具体来看,根据毛利率水平,相关产品可细分为两大类:1、相比互连类芯片产品线毛利率,DDR5内存接口芯片及AI高性能运力芯片新产品(MRCD/MDB、PCIeRetimer、CKD、MXC)的毛利率水平更高;2、DDR4内存接口芯片已进入产品生命周期后期,部分内存模组配套芯片是公司与合作伙伴合作研发的,需要分享一定的产品毛利,因此相关产品毛利率相对较低。随着DDR5渗透率持续提升及AI高性能运力芯片新产品规模出货带来的收入占比提升,互连类芯片产品线毛利率水平未来有望保持在较高水平。

就澜起科技披露的今年二季度营收数据来看,互连芯片收入为8.33亿元,同比增长67.6%,营收占比接近90%,依然是公司业绩的增量中枢。

谈及内存接口芯片的迭代进度以及下半年的预期,公司方表示,公司的DDR5第三子代RCD芯片预计将从今年下半年开始规模出货。与此同时,受益于AIPC应用加速对于更高速率DDR5内存的需求,澜起会进一步加快客户端新PC平台及CKD芯片未来的上量节奏。支持DDR5-6400内存模组的客户端CPU平台将于今年下半年发布,CKD芯片将跟随相关CPU平台的上市而逐步上量,预计将于明年实现更大规模出货。公司在该领域研发领先,产品具有较强竞争力。

03

重仓代表基金经理

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2024-07-22 08: 12

2024-07-20 11: 56

2024-07-17 19: 23

2024-07-16 14: 50

2024-07-12 20: 34

2024-07-12 18: 53