打开APP

编者按:市场这么大,新基金怎么买?新基金是否值得关注,管理人是否值得选择?对此,基金君为大家带来人物库专题【新基人物】,解析新发基金管理人的投资理念。

Wind数据显示,近一个月(2024年7月10日至2024年8月8日)共有76只新基金发行。

在近期的新发基金中,有5只FOF基金、26只股票型基金、22只混合型基金、20只债券型基金,2只QDII基金,1只REITs。

基金君发现,在近期发行的基金中,红利策略型基金有6只,依然彰显出市场对于高股息资产的偏好。

此外,主动权益型基金占比超60%,相较上月有所提升,尽管当前主动权益类基金发行难度相对较大,但在市场相对估值低位,仍有不少公司逆市布局,希望把握住当下这个想对较好的投资布局时点。

那么在近期发行的主动型权益基金中,有哪些基金经理值得关注呢?

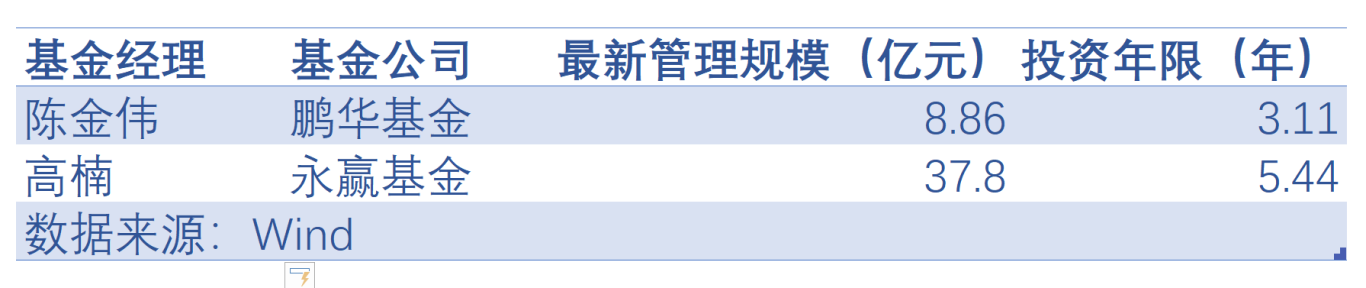

今天,基金君将为大家介绍近期发行新基金的2位知名的基金经理,他们是鹏华基金陈金伟和永赢基金高楠。

“假设每个投资者总共有100分,我愿意把50分给好公司,40分给低估值,10分给产业趋势。”

“估值的重要性在于即使判断出现失误,损失也是有限的。”

“产业趋势意味着增量市场空间,在增量市场下,企业更有可能实现扩张避免陷入内卷。”

陈金伟大学本科双修化学和经济学专业,对于投资的兴趣促使陈金伟在研究生阶段选择了金融专业。

毕业之后,陈金伟加盟了中国人寿资产管理公司,从事债券品种的信用评级与分析研究工作;2015年加入宝盈基金,任职研究员,自此开始了自己的投研之路。2023年4月,陈金伟加盟鹏华基金管理有限公司,现担任权益投资二部副总监/基金经理。

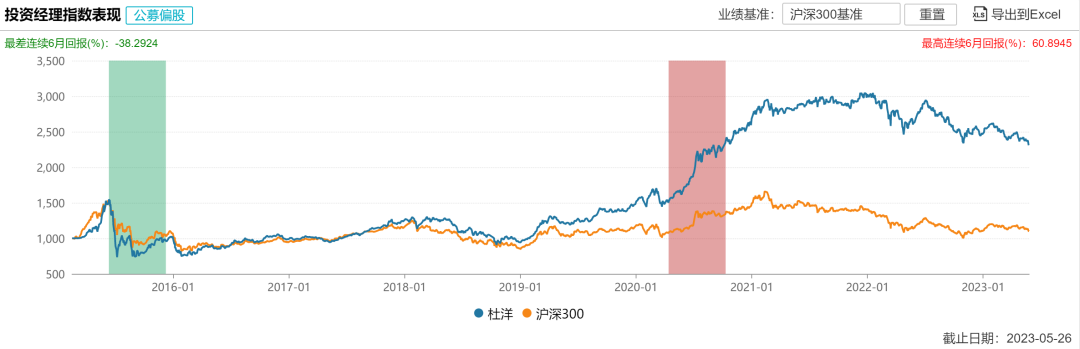

(陈金伟基金经理指数,数据来源:Wind,截至2024年8月8日)

陈金伟将自己的投资风格定义为“低估值成长”,他主张在投资中寻求好公司、低估值和高景气三者的平衡。他认为,长期来看,持有权益资产好于持有现金,因此除了在极端情况下,陈金伟很少做仓位方面的择时。

具体而言,陈金伟将他的投资策略概括为“541”选股框架,即50%的权重分配给好公司,40%给低估值,10%给高景气度。在他看来,好公司应具备治理结构完善、对小股东友好、在细分行业具有差异化竞争优势等特点,并且行业天花板尚未见顶。

自2023年11月以来,陈金伟接管的两只产品相较于沪深300均发生了较大回撤。特别是自五月份开始,陈金伟在管产品净值遭遇了大幅下杀。

(陈金伟动态回撤,数据来源:Wind,截至2024年8月8日)

对于2024年上半年的业绩表现,陈金伟在季报中直接“不佳”,究其原因,陈金伟分别从两个角度进行了剖析。

首先,从行业角度分析,其大幅超配了上半年表现较差的行业之一——医药。以其在管的产业精选基金为例,其一季度的前十大重仓股中,医药股占比30%,至二季度末医药行业占比已高达80%。其中,二季度陈金伟大幅加仓31.65%的健之佳,在二季度区间跌幅高达28.07%。

其次,从风格角度分析,其持仓的小盘成长类公司偏多,在几次小盘股回撤过程中都承受了较大波动。总结一下,由于抄底医药板块但低估了板块下行的幅度,另外又布局了小盘股,与上半年市场风格相反,导致陈金伟管理的基金回撤较大。

尽管遭遇了医药股的再一次“错杀”,陈金伟依然在二季报中表达了对于医药行业的信心,“我们与很多医药同行交流发现,医药行业的很多担忧其实只是没有以前那么好,但是从供需两侧,仍然优于大部分行业,横向比较优势仍然突出,但是估值水平更低。我们很少在单一行业集中很大仓位,但是医药确实是我们能看到的非常稀缺的方向,这个行业有最大比例的没有躺平的公司,更刚性的需求,更好的商业模式,同时估值也很低。”

鉴于陈金伟管理新基金的时间还未满一年,我们仅从近1月、今年以来这两个区间来看阶段性的收益情况。

(陈金伟区间收益,数据来源:Wind,截至2024年8月8日)

在动态回撤持续突破20%的情况下,陈金伟今年以来的收益表现相对落后,但依然跑赢沪深300。以2024年一季度为例,尽管陈金伟在持仓中继续增加了小盘股的持仓,并带来了一部分收益。但增持的小盘股集中在医药、消费、电子及制造业,这类资产虽然在反弹中跑赢大盘,但是阶段表现并不如热门的 AI 等行业。

以成长股投资为导向,陈金伟坚信优秀公司成长的力量,与此同时他对于优秀公司的定义不限于核心资产,所有治理结构完善,对小股东相对友好、在细分行业内具有竞争力,行业天花板没有见顶并且持续扩张的公司都在他的选股范围中。

陈金伟认为,选股时设立一定的估值门槛,有助于在判断失误时,将损失控制在一定范围内。辅以一定的产业趋势的增量空间,选出的企业更有可能实现扩张避免陷入内卷。

回顾2024年上半年,陈金伟表示,涨幅靠前的行业主要集中在高股息相关行业,成长的少数亮点集中在出海。涨幅前十行业可以概括为红利+外需(也包括海外科技映射),而内需相关的成长行业普遍表现不佳。割裂的市场反映出当下的主流叙事:企业再投资已经无法实现有效增长,市场长期信心缺失,认为ROE不可持续,尤其是内需相关行业,所以企业只有两种选择,要么出海,要么分红。

今年以来,红利策略持续占优,在各类资产均承受一定波动之时,成为了投资者重点布局的方向之一。总体而言,陈金伟对于红利策略持两个观点:一是,其不认为单纯的红利投资会成为A股市场的长期主流;二是红利本身谈不上高估还是低估,主要是机会成本问题,随着红利股的不断上涨和成长股的无差异下跌,“我们认为作为主动权益类公募基金产品,当下买入红利资产的机会成本非常高”。

除了对于医药行业持坚定看好观点之外,陈金伟在二季报中还透露,自己看好消费中的性价比消费、银发经济、养殖链条及一小部分对长期定价不充分的消费行业龙头。

“我选股不倾向于常青树,而是基本集中在三到五年的维度去寻找这一波产业周期中能够快速实现自己的收入和业绩放量的公司。”

“A股市场的基本特征决定了没有什么东西会一直涨,也不会有什么东西会一直跌,所以止盈存钱的概念和我自身投资体系的内核有关。”

高楠,北京大学经济学硕士,拥有13年证券相关从业经验。曾任平安资产管理有限责任公司股票研究员;国泰基金管理有限公司投资经理、基金经理;恒越基金管理有限公司权益投资部总经理助理、权益投资部总监。现任永赢基金管理有限公司首席权益投资官兼权益投资部总经理。

(高楠基金经理指数,数据来源:Wind,截至2022年8月8日)

坚持“自下而上”的选股方法,高楠擅长成长股投资,并倾向于通过基本面选股来挖掘具有长期投资价值的优质标的 。

高楠曾经表示,他的投资理念是寻找一种有效且可不断复制的投资体系,基于产业逻辑左侧布局基本面改善与业绩爆发的机会,并在右侧进行核心数据的验证,前瞻捕捉高胜率个股 。

高楠目前在管基金5只,总管理规模达到37.80亿元。其加盟永赢基金后于2023年12月开始重新管理基金,代表产品最新规模为14.86亿元。

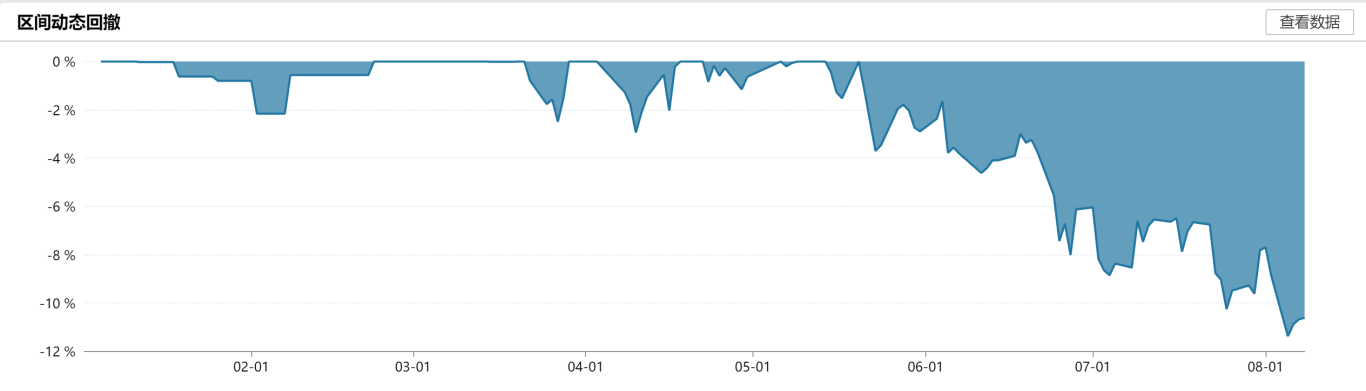

据Wind数据显示,2024年上半年,尽管市场整体承压,但该只产品却保持了相对稳定的回撤水平,期间最大动态回撤也未超过12%。

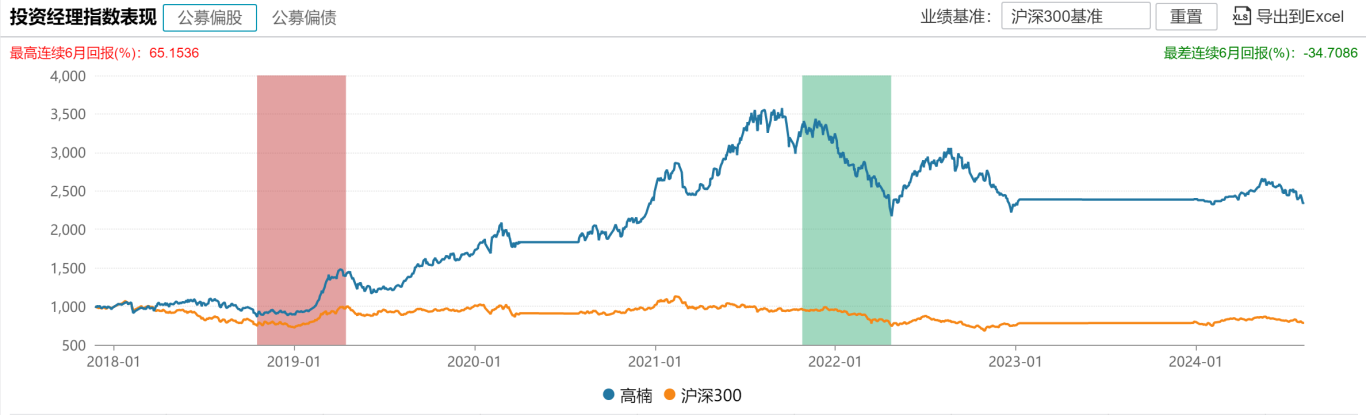

(高楠动态回撤,数据来源:Wind,截至2024年8月8日)

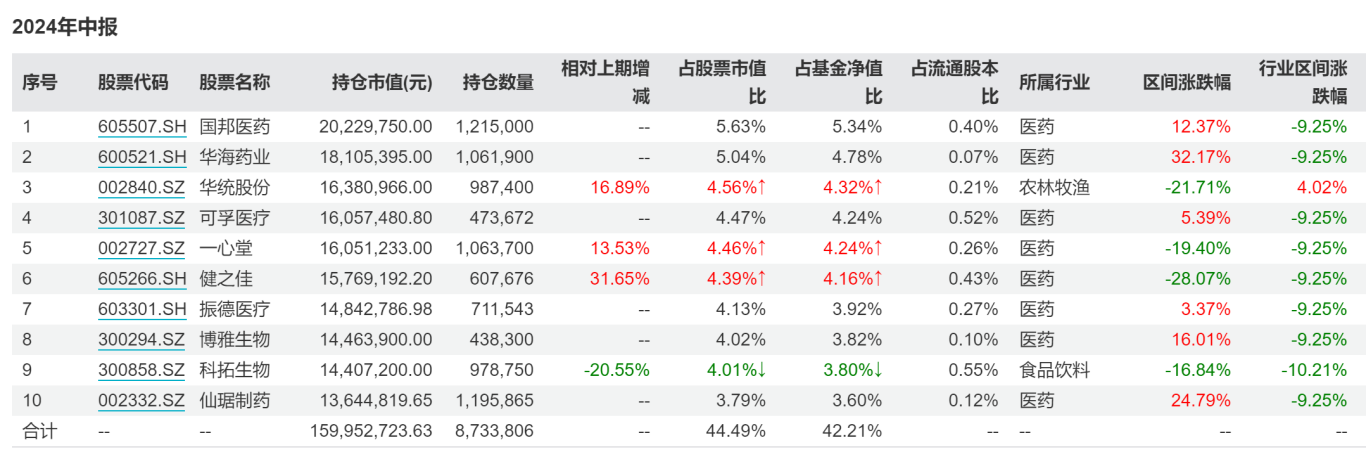

良好的风险控制,其中有部分原因在于,高楠在二季度进一步降低了所持个股的集中度,个股配置更加均衡。

以其代表产品为例,一季度前十大重仓股合计占比为71.89%,持股集中度在同类中偏高,而到了二季度前十大重仓合计占比已降至50.24%,其中第一大重仓股伊戈尔占比仅5.93%。

但是高楠并不会刻意追求均衡配置,在他看来,组合应该始终围绕“好的投资机会”。高楠在配置了大盘红利股的同时,也布局了一些成长股,行业相对分散,在上半年波动频繁的市场,相对更有防御性。

回顾该只基金建仓期期间,高楠表示自己采取绝对收益策略进行组合管理,对仓位和回撤采用了较为谨慎的策略,尽量选取回调充分,估值相对较低的个股进行基金资产安全垫的积累,并配合了止盈和止损操作。

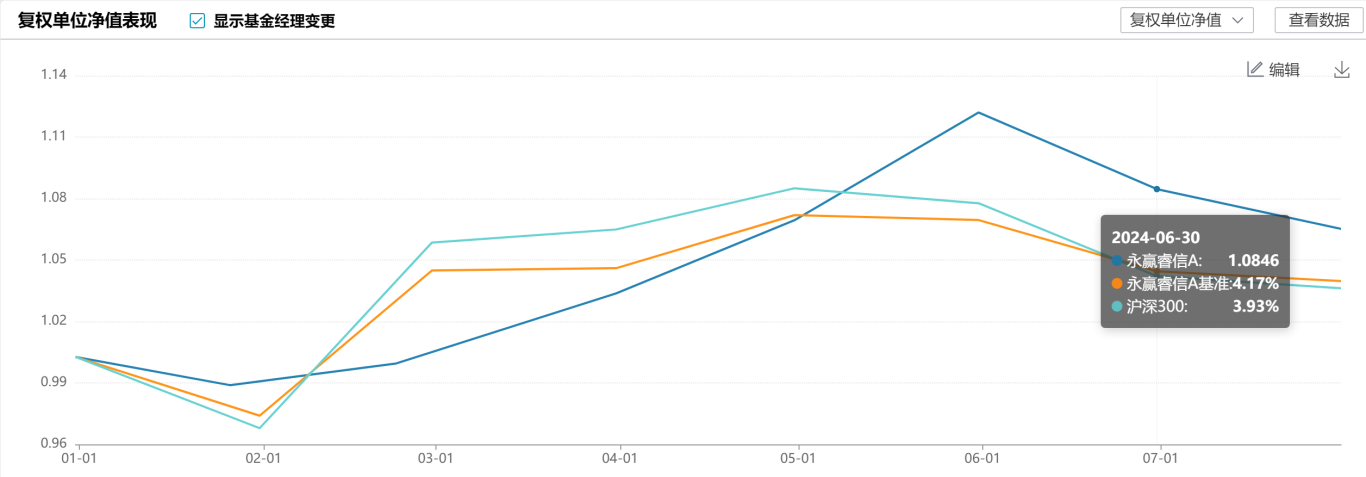

截至2024年6月30日,高楠的代表产品今年以来涨幅达到8.17%,跑赢中证偏股型基金指数12.40个百分点,跑赢沪深300指数2.22个百分点。

根据其在管产品过往的行业配置来看,高楠没有凸显出特定的行业偏好,在整体组合中,类似于消费、医药、半导体、新能源、建筑建材等,这类能够出现业绩爆发式增长的行业居多 。

在往期的采访中,高楠曾透露自己的选股心得。高楠表示,自己倾向于以五年左右的维度去寻找能快速增长的产业,并用合适的价格投资其中相应的公司,在企业快速成长期与其共同成长 。

青睐那些体现出业绩成长性和成长确定性的公司,因此高楠的组合配置主要体现出的还是个股特征,始终以“自下而上”的角度进行持仓评估。

致力于构建一套可复制的投资体系,自从被市场与广大投资者熟知以来,高楠一直在迭代他的投资框架并持续地付诸市场验证。

在管理初期,高楠倾向于从中观角度寻觅高胜率的个股,追求收益确定性的同时,把握公司业绩增长带来的回报。然而,自2021年开始,高楠观察到部分非盈利驱动的公司凭借估值的均值回归了迎来股价的上涨。因此,高楠适时调整了自己的投资方法,在整体仓位中配置了部分超跌的个股。

在高楠看来,好公司是比出来的,而企业的成长期往往是阶段性的,因此他在选股时并不倾向于常青树,而是将周期框定在三至五年的维度,去寻找这一波产业周期中能够快速实现自己的收入和业绩放量的公司。

二季度,高楠进一步降低了一季度所持个股的集中度,个股配置更加趋于均衡。他在二季报中表示,倾向于即使是做板块配置,由于同一行业不同企业间的经营分化显著增大,自己也将从自下而上角度去评估持仓。

回顾2024年二季度,高楠表示,实体经济层面,经济复苏动能略显疲弱,实物工作量及实体部门预期均有待修复。整体来看,经济结构呈现一定分化,其中地产投资低位徘徊;基建投资受地方化债影响未见明显动力;消费缓慢回补但缺乏弹性;制造业投资在设备更新等政策支持下表现相对强势;出口在外需和基数影响下同比增速提升。

(基金君友情提示:新基金产品表现依然需要等待时间验证,买基金还是要看基金经理。)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2024-08-12 21: 00

2024-08-12 07: 31

2024-08-12 07: 31

2024-08-12 07: 31

2024-08-02 11: 27

2024-08-01 18: 08