打开APP

编者按 :

机构投资快人一步,调研动作引领市场风向!机构投资者总是能够凭借高度专业的知识与多年沉淀的行业经验,敏锐捕捉到潜在牛股或者机会赛道。跟踪机构调研步伐,掌握市场呼吸瞬间,捕获牛股“萌芽期”。现在,【机构去哪儿】全面更新!基金君将一次为大家带来多家上市公司的近期调研情况,方便投资者们更好地了解机构关注的风向所在。

进入四季度,伴随上证指数多次在4000点附近小幅震荡,公募基金调研热度明显升温。

Wind数据显示,截至11月12日,四季度以来公募机构合计开展调研10115次,环比上升超50%,调研个股覆盖上证主板、深证主板、北交所、创业板及科创板,其中,调研的科创板、创业板个股占比近六成。

从被调研的公司来看,部分热门个股受到机构广泛关注。涉及通信、医疗、工业机械、消费等多个行业,显示资金对制造业链条和高端制造细分方向的兴趣。

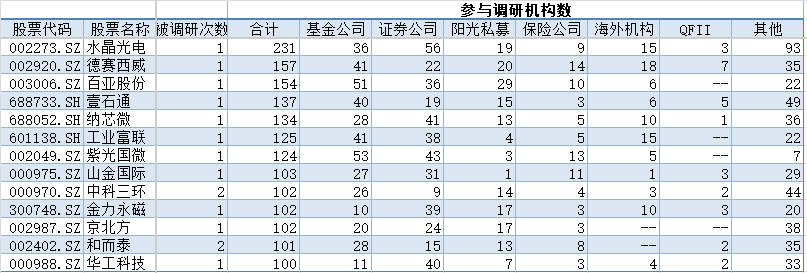

根据万得数据统计显示,11月3日至11月14日期间,A股共有794家上市公司获得机构投资者调研。爱博医疗最受关注,参与调研的机构达到306家;澜起科技被206家机构调研,榜单中排名第二;百济神州、汇川技术等分别被203家、197家机构调研。

对此,不少业内人士分析,近期调研热度的回升,一方面反映出机构在三季度结构性行情中保持相对稳健仓位的基础上,开始进一步加大对明年潜在高景气赛道的研究力度,另一方面也显示市场对宏观流动性与盈利预期的改善已有一定共识。

本期【机构去哪儿】,基金君将带大家详细了解前两家最受机构关注的公司,分别是澜起科技、爱博医疗。借由机构的调研关注点,对相关行业的发展前沿得以一探。

被调研代表股——澜起科技:

受益AI产业趋势,互联新品持续落地

公开资料显示,澜起科技专注于高速互连芯片领域,核心产品涵盖 DDR5 内存接口芯片、MRCD/MDB 芯片、PCIe Retimer 芯片等,已构建起面向 AI 服务器、数据中心的完整高速互连解决方案。

从 2025 年三季报财务数据来看,公司业绩实现爆发式增长。第三季度单季实现营业收入 14.24 亿元,同比增长 57.22%;归属于母公司所有者的净利润 4.73 亿元,同比增长 22.94%;剔除股份支付费用后归母净利润 8.11 亿元,同比激增 105.78%,创单季度历史新高。

此外,季报显示核心业务互连类芯片表现亮眼,前三季度销售收入 38.32 亿元,同比增长 61.21%,毛利率提升至 64.83%,同比增加 2.48 个百分点,其中 DDR5 第三子代 RCD 芯片销售收入首次超过第二子代,第四子代产品开始规模出货。

(图源:澜起科技官网)

根据万得数据汇总显示,目前已经披露的2025年三季报数据来看,共有89只基金持有中科曙光,合计持有59712.10万股。其中,华夏基金旗下基金持股数量较为可观,持股数量高达8356.51万股。

根据调研信息汇总,此次机构关注度极高,11 月 4 日披露的投资者关系活动吸引了嘉实基金、易方达基金、高盛(亚洲)、摩根士丹利等超百家国内外头部机构参与,涵盖基金公司、证券公司、保险资管及私募机构,充分体现资本市场对公司在算力芯片领域核心竞争力的认可。

AI 产业驱动下的算力升级成为本次调研核心议题,机构围绕行业趋势对公司业务影响、产品迭代进度及未来增长动力展开深度交流。针对 AI 存储 “超级周期” 的影响,公司表示,AI 服务器对内存容量需求为通用服务器的 2 倍,且主流 CPU 支持内存通道数增加,直接推动内存模组出货量增长,进而带动内存互连芯片市场扩容;同时 AI 对内存带宽要求提升,加速 DDR5 芯片渗透及子代迭代,为公司带来持续增长动力。

在产品迭代与市场竞争方面,公司披露 DDR5 内存接口芯片渗透率持续提升,第三季度第三子代 RCD 芯片收入反超第二子代,第四子代已规模出货,迭代速度领先友商。创新产品方面,截至 2025 年 10 月 27 日,DDR5 第二子代 MRCD/MDB 芯片未来六个月在手订单超 1.4 亿元,该产品数据传输速率达 12800MT/s,较前代提升 45%,适配 ARM 架构等多平台,有望成为高带宽需求场景优选方案。

中长期增长动力方面,公司表示将依托 SerDes 核心技术储备,布局 PCIe Switch 芯片及以太网、光互连领域,拓宽高速互连赛道布局;CXL MXC 芯片已入选 CXL 联盟首批 2.0 合规清单,最新 CXL 3.1 产品已送样测试,将受益于内存池化技术商用化进程。此外,公司股份回购方案稳步推进,第二次回购已首次实施,拟通过回购优化股东结构,增强市场信心。

被调研代表股——爱博医疗:

协同出海破局,重塑眼科高端器械国产化新格局

资料显示,爱博医疗专注于眼科医疗器械研发、生产与销售,核心产品覆盖人工晶状体、角膜塑形镜、隐形眼镜等,构建了 “手术治疗 + 视力矫正 + 视光保健” 全产业链布局。

从 2025 年三季报财务数据来看,公司业绩呈现结构性分化。前三季度实现营业收入 11.44 亿元,同比增长 6.43%;归属于上市公司股东的净利润 2.90 亿元,同比下降 8.64%。第三季度单季表现承压,实现营业收入 3.58 亿元,同比下降 8.17%;归母净利润 7684.86 万元,同比下降 29.85%。

(图源:爱博医疗官网)

此外,根据万得数据汇总显示,目前已经披露的2025 年三季报数据来看,融通基金旗下基金为持有怡合达数量较多的公募基金,持股数量高达493.17万股。此外,不乏知名基金公司对爱博医疗保持密切关注并持续持有其股份。

根据调研信息汇总,2025 年 10 月 30 日 - 11 月 3 日,公司密集接待嘉实基金、易方达基金、高盛(中国)、摩根大通证券等国内外头部机构调研,核心议题聚焦医保政策影响、新品推广进展、海外战略布局及业务竞争应对,公司管理层针对关键问题逐一回应。

医保政策调整与行业竞争格局变化成为机构核心关切。针对 DRG/DIP 改革及地方控费影响,公司表示医保支付标准整体呈下调趋势,部分地区限制白内障筛查工作,叠加老年患者主动就医意愿弱,导致白内障手术量下滑,进而影响人工晶状体销售;尽管自费产品存在市场空间,但医保对医疗机构自费产品使用比例有限制,单纯依赖自费产品难以对冲行业压力。

新品推广与长期增长动力是调研重点议题。公司 2025 年推出两款重磅产品:成年人近视矫正用有晶体眼人工晶状体 “龙晶 ®PR”、白内障术后视力矫正用焦深延长型人工晶状体 “普诺明 ® 全景 ®”。“龙晶 ®PR” 目前处于市场推广阶段,因医生操作培训及患者随访需要周期,预计 2026 年销量稳步上量,海外注册与代理商筛选正有序推进。

此外,海外战略布局成为机构关注的破局方向。公司明确 “协同出海” 战略,摒弃单一产品出海模式,联合国内多家设备厂商共同拓展海外市场,承接相关厂商海外代理及销售权限,构建 “设备 + 高值耗材” 组合输出体系,提升海外运营效率与资源互补能力。

(注:本文图表数据若无特殊注明,均来源于同花顺iFinD、Wind数据)

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现。基金研究、分析不构成投资咨询或顾问服务,也不构成对读者或投资者的任何实质性投资建议或承诺。敬请认真阅读《基金合同》、《招募说明书》及相关公告。

2025-11-14 13: 00

2025-11-27 17: 52

2025-12-02 18: 06

2025-11-30 14: 06

2025-11-25 10: 18

2025-11-20 11: 52