打开APP

今年的投资有多难?

小夏翻了翻第三方软件,发现今年-0.03%的收益率居然跑赢了67%的同期基民…挺过了2022年的股市寒冬、账户缩水,没想到2023年居然少亏就是赚到…

数据来源:第三方平台截图,2023/1/-2023/5,基金过往业绩预不预示未来表现,不代表投资建议。

伴随着沪指前期连续下杀至3200点关口徘徊,万得偏股混合型指数已经连续下跌四个月,这种情况近十年也就出现了一次。悲观情绪下,有一个指标最近也被频繁提起:

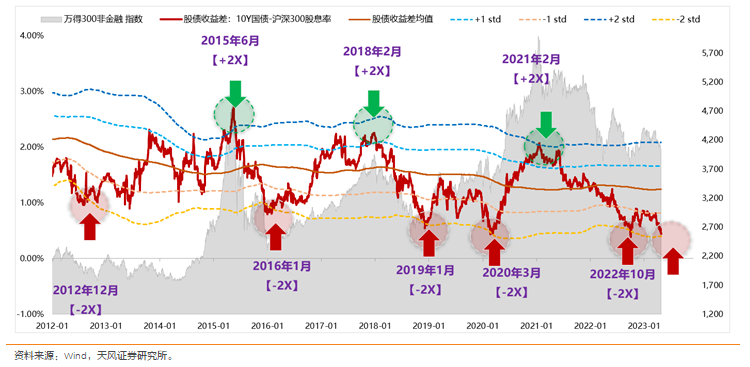

根据天风证券统计,以万得300非金融指数为例进行测算(剔除金融是因为其中交易了中特估的逻辑,容易产生干扰),截至上周五(5月26日),股债收益差又回到了接近-2X标准差的位置,假设利率不变的情况下,万得300非金融指数股债收益差触及-2X标准差的跌幅在2%左右,可以说已经反映了较为悲观的经济和基本面预期。

回顾近十年历史,同样位置的分别是2012年12月、2016年1月底、2019年初、2020年3月底、2022年10月底,这些位置都何其相似,同样的悲观情绪,同样的长期担忧。

数据来源:Wind,指数过往涨跌幅预不预示未来表现,不代表投资建议。

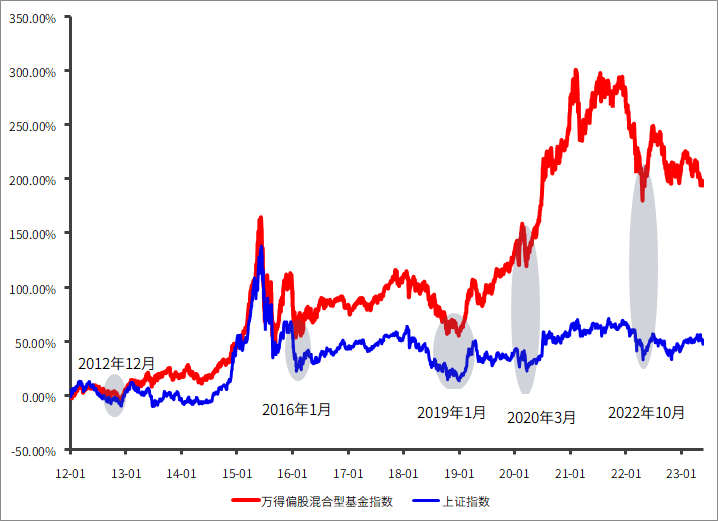

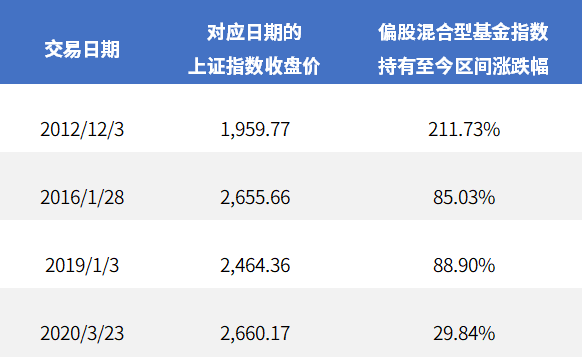

但每次股债收益差稍微刺破-2X标准差之后,市场都会企稳。以2012年、2016年以及2019年为例,历史上A股从底部反转后的上涨平均可持续2-3年,期间沪深300最大涨幅56%-166%。印证了那句——机会是跌出来的,市场往往在最悲观的时刻酝酿转机。

如果我们在历次底部买入并坚持持有,通常来说都能赢得不错的投资结果。对于权益基金而言,只要坚持长期,时间的力量大概率能帮助我们取得不错的收益。

数据来源:Wind,指数过往涨跌幅预不预示未来表现,不代表投资建议。2022年10月距今时长较短,暂不列入统计范围。

长久的震荡回撤,总是容易让人失去信心,但盈亏本同源,回顾历史,市场从来都是暗流涌动,但一番荆棘坎坷之后,总会迎来新生。当下,诸多信号都说明,现在我们已经处于底部区间:

成交量与换手率的大幅下降,近期多个交易日两市日成交额跌至8000亿元以下,按自由流通市值对应换手率跌至2%以下,已经进入A股历史换手率偏底部区域。

新基金发行遇冷,Wind数据显示,截至5月25日,5月份共有24只新基金成立、发行总份额191.66亿份,创下近8年来的新低。

最后IPO再度出现破发,上周上市10只新股(包括北交所新股),上市首日4只新股收盘价跌破发行价,破发率达40%。

……

黎明前的黑暗总是难熬的,市场底部也有“V”“W”“U”甚至“X”等不同走势,但既然已经坚持了这么久,那么不妨再忍耐一下。

万物都有周期,市场有低谷也有高潮,指数走势在极度偏离之后或许就会迎来修复之路,看看历史上那些底部,再看看底部后的上涨,告诉自己深蹲是为了跳得更高。

2023-05-31 17: 48

2023-05-31 17: 48

2023-05-31 17: 48

2023-05-31 17: 48

2023-05-31 16: 01

2023-05-31 16: 00