打开APP

基金定投适合长期坚持,但在定投过程中,我们也要根据市场情况灵活决策,在累计收益率达到较高水平时,就可以及时止盈,锁定收益,落袋为安。

用数据说话——

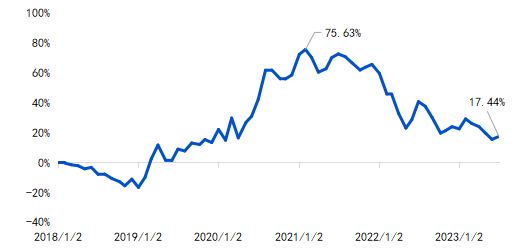

假设从2018年1月开始按月定投万得偏股混合型基金指数,当市场出现大幅回调后,定投收益率会显著下降,截至2023年7月3日累计收益率为17.44%,复合年化收益率仅2.96%。但是,如果在收益高位时及时止盈,情况就截然不同——截至2021年2月1日,定投累计收益率高达75.63%,复合年化收益率为20.03%!

图:定投万得偏股混合型基金指数累计收益率

数据来源:Wind,统计区间:2018/1/2-2023/7/3。模拟方法说明:测算标的为万得偏股混合型基金指数(885001.WI),定投方式为按月定投,定投累计收益率计算公式为,定投累计收益率计算公式M=[(∑A/Xi)×XN-A×N]/A×N],其中,M为定投累计收益率,A为每期定投金额,为指数点位,N为定投期数。复合年化收益率=[(1+区间收益率)^(365/区间天数)−1]×100%。

注:以上仅为指数模拟收益测算,不预示未来情况,仅用作分析之用,不构成投资建议。市场有风险,投资需谨慎。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不保证投资者获得收益,也不是替代储蓄的等效理财方式。

由此可见,基金定投虽然是“懒人投资法”,但如果想要获得好收益,也不能真的“躺平”持有,还是需要我们时刻关注账户,适时止盈,及时保护投资成果。

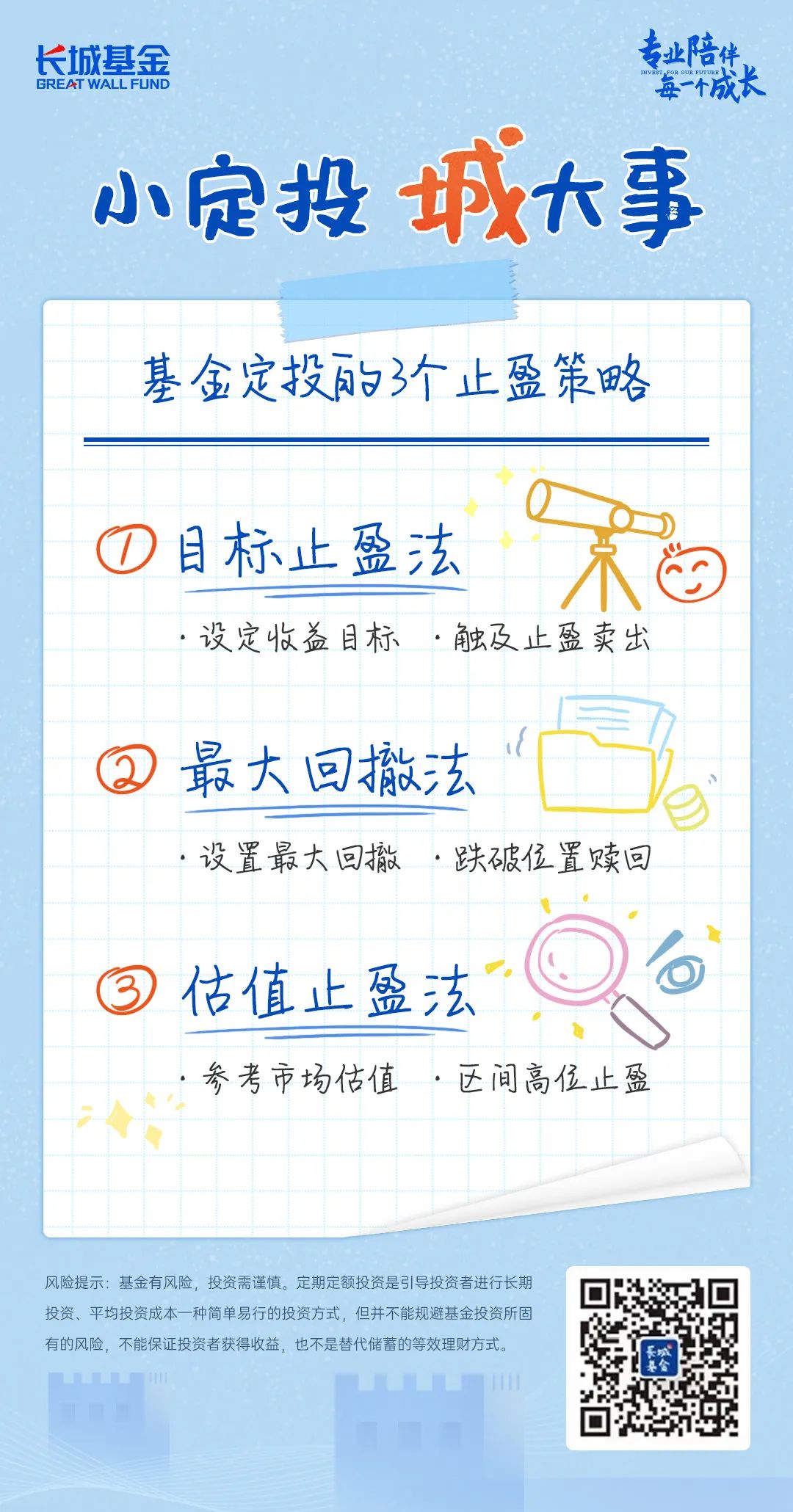

那么问题来了,到底该如何止盈呢?以下三个小策略供大家参考。

一、目标止盈法

目标止盈法,是指在定投初期就设定一个收益目标,一旦定投收益达到止盈点就卖出。在设定收益目标时需要考虑多个因素:

1、定投基金品种:不同基金品种的波动性和风险水平不同,一般而言权益类产品波动性相对较高,风险相对较大,所以收益目标也可相对定得高一点。

2、风险承受能力:风险承受能力较强的投资者可设定相对较高的收益目标,反之,风险承受能力比较低的投资者,止盈目标设置则相对低些。

3、市场环境:在市场相对低位开始定投,收益目标可适当设高,如行情已明显启动且演绎了一段时间才进场,可设置相对较低的止盈点。

综合考虑上述因素之后,如果依然难以确定明确的止盈目标,可以参考以下公式:

目标收益率=定投年限*(理财产品年化收益率+年通胀率)

其中,理财产品年化收益率和年通胀率可结合定投开始时的实际情况来确定数值。而以这两个指标作为参照,事实上也隐含了一个相对明确的定投目标——希望复合年化定投收益能够跑赢通胀以及低风险理财收益率的总和。

二、最大回撤法

最大回撤法,是指在目标收益法的基础上,额外设置最大回撤限制,在定投收益达到止盈目标时先不止盈,继续持有并观察,当回撤幅度触及设定的最大回撤值时再止盈赎回。

比如,先设定一个收益目标25%,在定投收益达到25%后,再设置一个10%的最大回撤值,并继续坚持定投,直到回撤幅度触及10%时赎回。

与目标收益法相比,最大回撤法的优点在于,利于捕捉更多市场机会,尤其在连续上涨的行情中,甚至可能获得更高的收益。然而,最大回撤法也存在一定局限性,最大的难点在于最大回撤值的设定较为困难。如果设定过小,早早卖出离场,同样容易错失潜在的拉升行情;反之,如果最大回撤值设过大,承担的风险也会较高。

三、估值止盈法

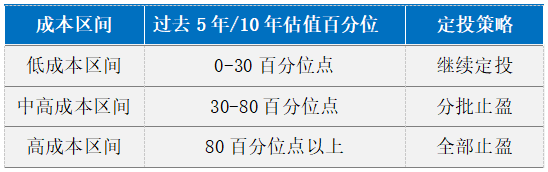

估值止盈法是通过跟踪市场或行业的估值水平来止盈。估值水平的高低通常参考一定时间区间内的市盈率百分位来确定,百分位越低,定投成本相对越低。

投资者可根据市场或行业的代表性指数估值百分位实时变化调整不同的基金定投策略:

注:该区间止盈策略仅供参考,不作为投资建议。

估值止盈法在相对高成本区间止盈,相对较为稳健;不足的地方在于,部分产品即便处于高成本区间,也同样存在较大上行空间,全部止盈之后容易踏空后续行情。

三种止盈策略各有优劣,适合于不同风险偏好、不同专业程度的投资者,在投资过程中可以灵活选择。当然,最重要的是,我们倡导始终坚持长期投资理念,避免频繁交易和盲目追求短期收益。

小定投 城大事

定投止盈并不意味着频繁的买卖操作,而是基于全面的市场分析、个人投资目标和个人风险承受能力来进行合理决策。

三种止盈方法各有利弊,没有固定标准,仅供参考哦~

2023-07-31 13: 20

2023-07-31 13: 20

2023-07-31 13: 19

2023-07-31 13: 17

2023-07-31 13: 17

2023-07-31 13: 17