打开APP

一些不断演进的认知

文章一:AI与工作自动化

第一篇来自著名互联网分析师本尼迪克特·埃文斯(Benedict Evans)7月发表的一篇文章,主要阐述AI与自动化的区别,仅精译其中一部分。

作者5月曾经表达过一个观点,当年投行高盛的实习生学会了使用Excel,得以周末提前下班;今天有了大语言模型,其实每周工作一天就可以了。

真是这样么?的确,新技术通常会使做某件事情变得更便宜、更容易,用更少的人做同样的事情,或者用同样的人做更多的事情。一开始也许让新工具适应旧的工作方式,但随着时间的推移,我们会改变工作方式以适应新工具。

图1. 本尼迪克特·埃文斯(Benedict Evans)

来源:网络

但那只是更多的自动化而已,机器虽然可以替人做十倍的工作,但其中依旧是需要人的。主要有两点逻辑:

■ 首先,工作场合的生成式人工智能意味着什么?意味着需要数年时间,而不是数周的时间。

人们在工作中使用的工具,以及现在可能获得新一层自动化的任务,都非常复杂和专业,包含了大量的工作和机构知识。很多人都在尝试使用ChatGPT,看看它能做些什么。但这并不意味着ChatGPT已经取代了他们现有的工作流程,取代或让这些流程实现自动化,所需的工具和任务都不是一件小事。

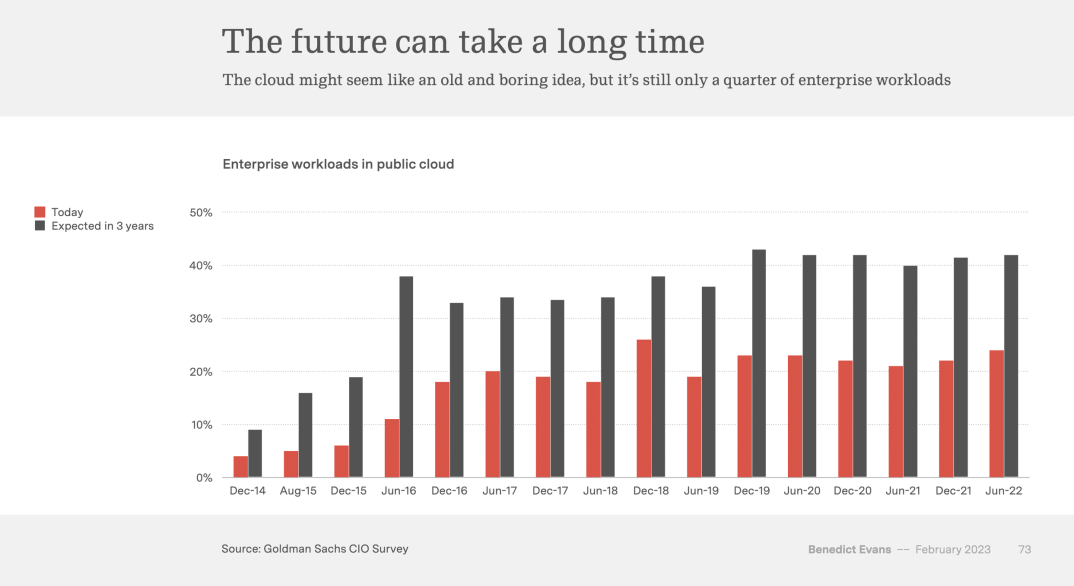

图2. 企业云采用率仍然只占工作流程的四分之一

来源:ben-evans.com

以律所为例,你需要将你的知识包裹在控制、安全、版本、管理、客户权限和其他一大堆只有法律软件公司才知道的事情中,他们卖的是工具和产品,而人工智能往往只是其中的一部分。我不认为一个文本提示、一个“开始”按钮和一个黑盒子式的通用文本生成引擎就能构成产品,产品化的解决方案需要时间。

与此同时,购买管理大型复杂事物的工具也需要时间,即使该工具已经制作完成并符合产品市场需求。建立企业软件初创公司的最基本挑战之一是,初创公司的融资周期为18个月,而许多企业的决策周期为18个月。

SaaS本身加速了这一点,因为你不需要进入企业数据中心的部署时间表,但你仍然需要采购、集成和培训,而拥有数百万客户和数万或数十万员工的公司有很好的理由不“配合”突然改变现状。实现我们心目中的未来需要一段时间,硅谷以外的世界很复杂。

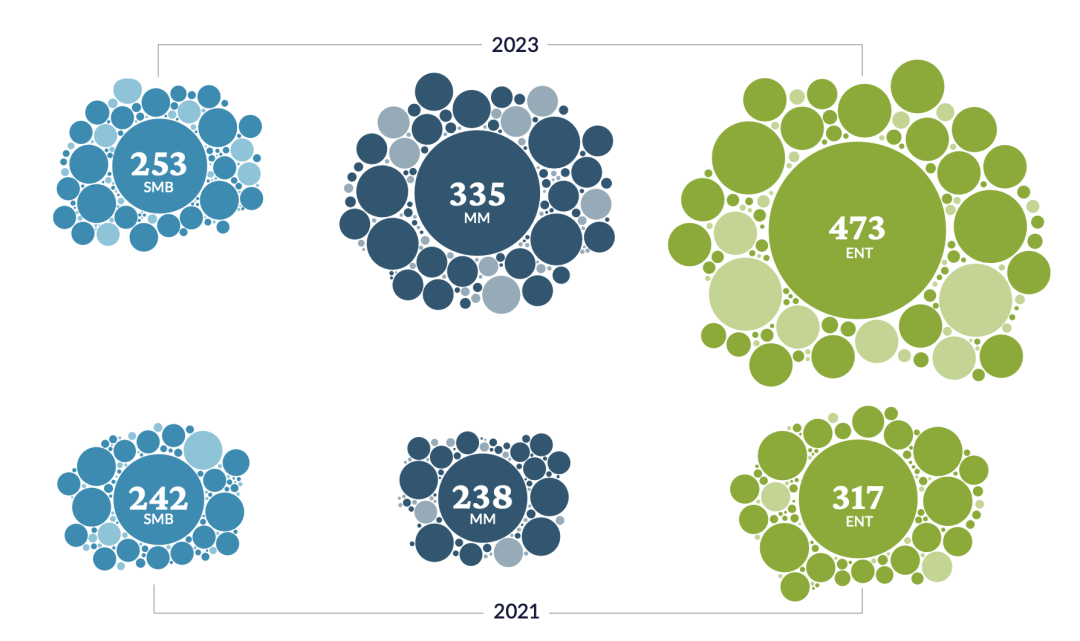

图3. SaaS投资组合的平均规模(2021-2023)

来源:ben-evans.com | productiv

■ 其次,ChatGPT和LLM(Large Language Model,大语言模型)的部分范式转变是抽象层的转变:这看起来是一种通用性更强的技术。

但错误率才是最根本的问题,ChatGPT可以尝试回答“任何问题”,但答案可能是错的。人们称这为幻觉、胡编乱造、撒谎或胡说八道。我认为理解这个问题的最佳理解方式是,当你在提示符中输入内容时,你实际上根本不是在要求它回答问题。相反,你是在问它:对于这样的问题,人们可能会给出什么样的答案?你是在要求它匹配一种模式。

比如我让ChatGPT4写一篇我的简介,如果我尝试再问它一次,它就会给出不同的答案。它会提示我上过剑桥、牛津或伦敦政治经济学院;我的第一份工作是股票研究、咨询或财经新闻。这些总是符合逻辑的标准演绎模式:这是正确的大学和正确的工作(它从来没有给过一个答案是从麻省理工学院到做餐饮)。它对“像本尼迪克特这样的人可能获得过哪些学位,从事过哪些工作?”这个问题给出了100%的正确答案。它不是在进行数据库查询,而是在创造一种模式。它不是一个数据库。

作为一名分析师,我只能分析我们能知道的东西。没有人工智能,我们就只有另一波自动化浪潮,而且我们似乎没有任何先验的理由来解释为什么这波自动化浪潮一定比其他浪潮更痛苦或更不痛苦。

文章二:AI与前沿悖论

第二篇来自著名投资机构红杉7月18日的一篇文章《AI与前沿悖论》,回答两个经典问题“为什么是现在”以及“那又怎样”,体现了好奇心与严谨的结合。

约翰·麦卡锡在20世纪50年代创造了人工智能一词,可他本人也对这个词感到失望:“一旦它起作用了,就再也没有人称它为人工智能了。”麦卡锡把人们在充分解决了过去的人工智能问题后,就用功能性更强的描述来重新命名这些问题的倾向称为“人工智能效应”,这种效应至今仍影响着我们。

图4. 约翰·麦卡锡(John McCarthy)

来源:网络

比如在很长一段时间里,检测图像或视频中的物体是最前沿的人工智能,让你从旧金山的Waymo订购自动驾驶汽车,不再称之为人工智能,现在只能叫汽车。ImageNet物体检测是2012年深度学习的重大突破,现在已经应用于每一部智能手机。我还记得在2002年左右,当我的手臂骨折时,我曾使用Dragon Speech-To-Text输入电子邮件,现在就只是 “听写”功能。Netflix和亚马逊,谷歌地图和 UPS,越是日常化的东西,我们就越不可能称其为人工智能。

■ 为什么是现在?

LLM在生成连贯、可信的语言方面的惊人功效几乎令所有人大吃一惊。扩散模型从文字描述中生成细节丰富、极具美感的图像的能力也超越了传统假设。在语言和图像的进一步改进、对视频的推广,以及机器人、自动驾驶汽车、生物、化学和医学领域的新创新方面,还有更多成果即将问世。

所有这些进步都得益于上一波超大规模科技公司在云中构建的分布式计算基础设施。它们还得益于互联网上积累的大量数据,特别是得益于拥有摄像头、传感器和便捷数据录入功能的高可用移动设备的普及。

但是,把所有这些东西都称为人工智能,会让公众和创始人感到困惑,不知道真正需要建立的是什么,以及如何以安全和道德的方式将这些东西结合在一起,鼓励实验和负责任的行为。

鉴于所有这些令人惊叹的基础设施,人工智能作为计算机科学、物理学、认知科学和神经科学交叉领域的一个科学项目,必将沿着理解的前沿向前发展。它还将继续贡献出有用的应用,但如果我们把所有这些应用都称为人工智能,那么这个词很快就会失去意义和新意。

■ 那又怎样呢?

专家估计,信息检索LLM的准确率也在90% 左右,要达到99%,还需要大量的研究和扩展。不过,一旦达到99%,它们就不再是人工智能,而是“语言界面”或简称LLM。届时,你将可以随心所欲地编写代码,用其他语言与人交流,学习或教授我们感兴趣的任何东西等等。这种影响将是实实在在的。但我们不会称之为人工智能。这些新能力对我们来说将是无形的,是我们扩展思维的附加部分,就像我们的搜索引擎和智能手机一样。

这就是前沿悖论的作用。人工智能的发展速度如此之快,以至于它很快就会仅仅成为技术。对于以前处于最前沿的想法来说,升级为技术应该被视为一种荣誉。前沿悖论意味着人工智能将永远指的是有潜力的方向,而技术将指的是今天可以投入使用的东西。我们相信,两者都需要。

■ 下一步是什么?

所以我们在与创始人讨论人工智能时努力变得更加精确。我们专注于可以投入使用的具体技术,比如大型语言模型的转换器或图像生成的扩散。这使我们评估风险投资的能力更加明确、具体和真实。

创业之路始于语言。只有通过语言,企业才能在产品准备出厂之前,就将其独特性及其给客户带来的好处表达出来。语言的精确性是创造产品类别、设计公司和引领市场的关键,也是企业经久不衰的要素。

随着创始人在人工智能的浪潮中不断冲浪,这种精确性显得更加重要。在这一前沿技术转化为日常技术的过程中,能够用语言精确描述的创始人将拥有明显的优势。

一些实操

我们此前介绍过一档非常受关注的商业类博客All-in Podcast,由顶级创投圈的几位每周聊政治、经济、社会等各个领域的话题,AI更是必不可少。本期听译7月1日的一段关于AI领域的并购讨论。

在本期播客中,他们讨论了由穆斯塔法·苏莱曼(Mustafa Suleiman)和里德·霍夫曼(Reid Hoffman)创办的Inflection AI公司最近获得的13亿美元融资。本轮融资由微软公司领投,比尔·盖茨、埃里克·施密特和英伟达公司参投。

图5. Inflection AI创始人之一穆斯塔法·苏莱曼(Mustafa Suleiman)

来源:fortune.com

该公司计划利用这笔资金建立世界上最大的人工智能集群,由22000台英伟达H100组成。H100的上市价格约为30000美元,但很难买到,如果去eBay购买H100,价格大概是4万或4.5万美元。22000台,仅此一项就需要约9 亿美元的资本支出,再加上杂七杂八,大约需要十亿美元。当你投资数十亿美元时,资本支出或购买特定形式的设备很少占到企业价值的 25%。至少对于初创企业来说,这是非典型的。

每当芯片制造商和云计算提供商一起投入大量资金时,这本质上就是现金交易,只是在增加收入。需要注意的是,每当一个新行业出现时,随着并购上升,估值往往会下降。并购泡沫的顶峰出现在周期的开始阶段,此时炒作达到顶峰。这对初创企业来说是好事。对于大公司的现有股东来说,这只是微不足道的负面影响。谁还记得光纤网络热潮时的数十亿美元收购吗?他们去了哪里?

一个比喻

塞斯·卡拉曼,经典著作《安全边际》和最新出版的《证券分析》作者,为了宣传新书,7月17日接受了播客节目Capital Allocators的采访,我们将关于AI话题的点评精译如下:

图6. 塞斯·卡拉曼(Seth Klarman)

来源:网络

格雷厄姆和多德生活在一个科技创新相对较少的时代,其实在那段时间里也有一些创新,包括无线电、制冷和空调,汽车在那之前几十年也有了。但大部分创新推广速度很慢,不像现在可以通过点击下载软件简直无需成本。

我敬佩格雷厄姆他们的重要原因是,当时的大背景是经济受挫,股票在20世纪30年代被错误定价,一切出现了周期性的衰退;他们无法知道萧条会在何时结束,或者是否会在变好之前进一步恶化,但他们写道,不应该认为萧条将永远持续。

我认为我们在写市场展望的时候也应如此,你可以努力给出未来两周内正确的判断,也可以试着写下一些东西,并对自己说:“这些事情从本质看,不仅在数月内,而且在数年、数十年,甚至可能是一个世纪之后仍然具有意义。”

图7. 本杰明·格雷厄姆(Benjamin Graham)和戴维·多德(David Dodd)

来源:网络

正如格雷厄姆和多德的理论在89年后的今天仍然适用一样。我们不是追求“按照这些‘配方’,你就会知道该怎么做。”有些公司早已不复存在,要么合并,要么直接消失了。但仍然适用的是一些基本原则,比如人们往往由于过于兴奋或过于沮丧,或者受到某些规则和限制,可能导致市场非有效定价。

关于这点我还有点乐观的原因在于,即使计算机正在取代人类担任投资经理,但由于引起非有效定价的原因是人为的,所以既然计算机被训练模仿人类的思维方式,AI登上历史舞台的资本市场也不会变得完全有效。

当我思考AI与投资的关系时,首先我对它的理解是,它的训练方式是查看大量的历史数据。举个例子,2022年之前,我们经历了历史上最长的牛市,但你如果在2022年初会怎么想,有没有可能“市场不会不经历下行,连续12年的牛市在21年应该已经结束。”

就像你在等公交车,你从时间表上知道公交车每15分钟就会来一次,而现在已经过去了45分钟,要么会有四五辆公交车一起来,要么道路塌陷,一段时间内都没有公交车来了。哪个可能性更大呢?你觉得计算机会告诉你什么呢?你要怎么依靠它呢?

AI在有些方面的确很厉害,尤其是那些人类需要查找大量的资料来回答的问题,以及一些人们不容易看到的联系。比如说,“当苏伊士运河因某种攻击而关闭时,石油价格会发生什么变化,或者全球GDP在下一个季度会发生什么变化,或者当欧洲爆发战争时,会发生什么。”但是计算机如何预测企业内部管理情况,或者处理一些样本量极少的复杂案例?这些我不知道答案。

现在世界的变化更多,因为技术正颠覆各行各业,投资者不仅需要考虑周期性变化,就像格雷厄姆和多德在大萧条时担心的那样,还需要考虑结构性变化。

两者的结合,正使得投资变得更加困难,同样的价值投资也变得更加困难,投资者不能仅仅计算一些数字然后去判断他们当前的市场定价是错的,还需要深入挖掘,不断寻找、发现市场的错误定价和潜藏的机会。

参考资料:

AI and the automation of work, 20230702, ben-evans.com

AI and the Frontier Paradox, 20230708, sequoiacap.com

All-in Podcast, Wagner rebels, SCOTUS ends AA, AI M&A, startups gone bad, spacetime warps & more(EP.135)

Capital Allocators, Seth Klarman–Timeless Value Investing(EP.328)

2023-07-31 13: 21

2023-07-31 13: 20

2023-07-31 13: 20

2023-07-31 13: 20

2023-07-31 13: 19

2023-07-31 13: 17