市场周报0724-0728 | A股或将迎来一轮较为显著的估值修复行情

2023-07-31 13:21

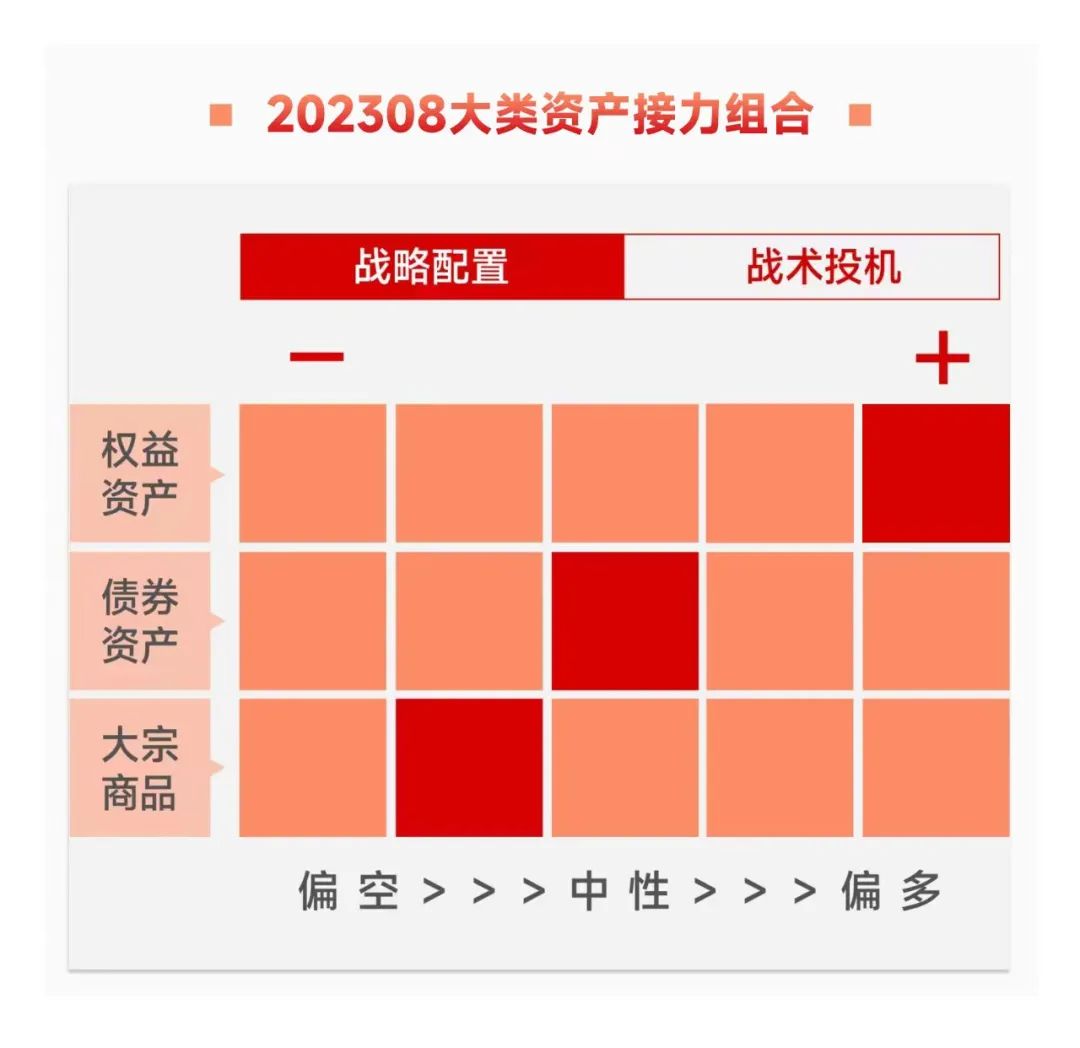

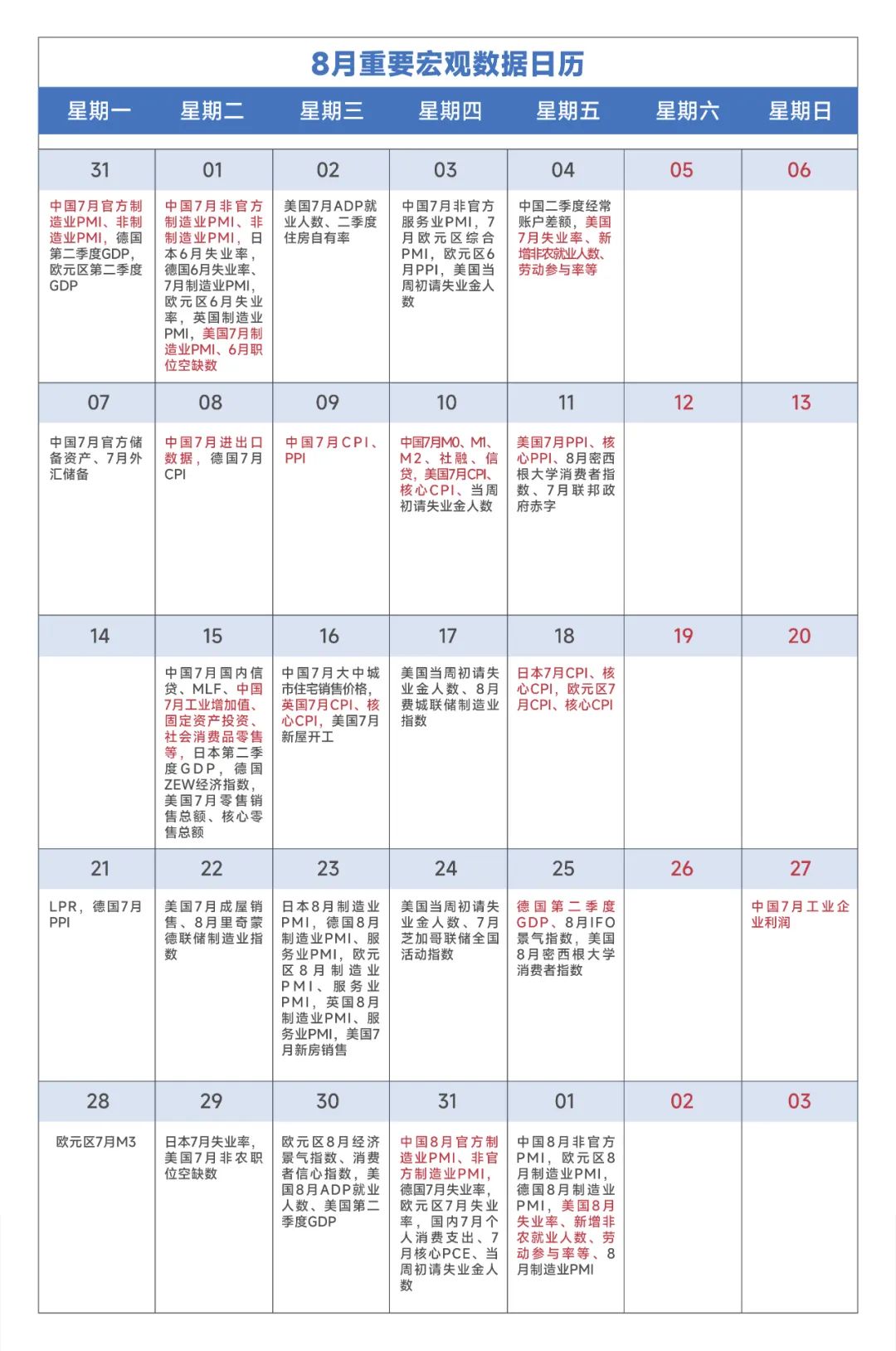

在居民超储对需求的支撑下,美国经济仍具较强韧性。第二季度GDP(初值)环比折年率2.4%,高于预期(1.7%)及前值(2.0%)。核心通胀亦略超预期下行。6月PCE物价指数同比4.1%,低于预期(4.2%)及前值(4.58%)。美联储宣布加息25BP,符合市场预期。目前“9月暂停加息,年内不降息”逐渐成为市场共识,分歧在于本轮加息周期是否已结束。按美联储6月点阵图显示,年内仍需加息一次25BP,同时考虑到工资、房租等核心通胀项仍具有相当强的韧性,不排除“9月暂停加息,11月再次加息25BP”的可能性。鉴于服务型通胀的粘性及美联储数据驱动的政策导向,美国就业市场仍然偏强伴随薪资有序回落,年内Fed货币政策进入到“higher for longer”的后半段longer部分,我们预计美国通胀若无超预期上行,美国将维持联邦基金利率在目前水平,特别在 24 年大选年之前,治理好通胀或不容有失。欧央行宣布加息25BP,符合预期。自去年7月加息以来,欧洲央行已连续加息九次,总计加息425个基点,整体进程滞后于美联储。欧央行很可能跟美联储保持统一,9月暂缓加息,根据数据情况再确定后续加息节奏。但欧洲的通胀压力及经济压力均显著高于美国,货币政策的不确定性也更强。通胀上行,日本央行软化收益率曲线控制(YCC)。短期内,为进一步夯实经济增长基础,日本央行仍大概率维持宽松的货币政策,本次收益率曲线控制目标区间保持不变,但将固定利率无限量购债操作的利率上调至1%,此举相当于将区间上限扩大至1%。后续若经济进一步复苏、通胀持续性上行,日本央行或将调整一直以来宽松的货币政策。国内政治局会议,强化市场对稳增长政策的预期。一定程度上有助于风险偏好的回暖。叠加各项经济数据显示触底,后续经济有望在政策的发力下,延续弱复苏的态势。6月份,随着上游矿产品价格持续下行,工业企业原料成本压力有所缓解,企业单位成本边际改善。利润率回升下,利润降幅持续收敛。6月份,全国规模以上工业企业利润同比下降8.3%,降幅较5月份(-12.4%)收窄4.3个百分点。目前主要还是信心的修复,后续随着财政政策积极发力,货币政策延续宽松,政策效果逐步显现,走强的预期+企稳回升的现实,我国经济仍有望延续复苏。上周政治局会议修复了市场对稳增长政策的预期,乐观情绪带动地产金融板块快速反弹的同时,各期限利率均显著上行;中长期来看,如后期财政政策力度增强,或将推动”宽货币“向”宽信用“的传导,在货币政策宽松配合下,若能带动复苏预期走强,会继续对债市形成压力; 权益市场上周整体大幅上涨,一方面由于政治局会议超预期的表态,特别是提及活跃资本市场,另一方面住建部提及落实“认房不认贷”等政策,对于此前过于悲观的经济政策预期产生明显的修复。与此同时,人民币汇率也持续升值,外资回流超过500亿,市场成交量恢复至9000亿+,经济预期改善叠加外资回流大盘价值明显占优;分行业看,政治局会议超预期提及活跃资本市场、未提房主不炒,以及住建部的表态,导致券商、地产及地产产业链热度明显提升;而在经济预期修复背景、且存量博弈格局暂未改变的背景下,前期强势的TMT板块及偏防御性的板块跌幅居前。展望后市,如之前与读者分享的政策底部已逐步兑现,上周政治局会议的超预期表态圆满了本轮坚实的政策底部,市场对于后续政策预期较强,我们认为顺周期低估值板块有指数级别投资机会,今年最为陡峭的上涨或已经开始。上周券商板块快速拉升,随着后续市场热度持续走强,该板块将成为较好的市场热度的观察变量。细分来看,建议关注具备较强业绩修复能力的下游板块,一方面服务业库存去化较为充分,二季度刷新十年低位,6月居民全口径服务消费增速年内首次反弹,我们认为下游行业将受益于本轮风险偏好的快速修复,叠加本轮政治局会议明确指示:“着力扩大内需,提振信心”,我们认为经济复苏的价值传导链条上最先受益的或许是下游行业。另外,我们建议关注前期受政策拖累的金融地产链相关板块,因为其中不乏有国企央企背景的上市公司自身融资能力稳定,且经历了本轮地产行业的供给侧改革,随着目前地产政策的陆续出台,先走一轮估值修复是大概率事件。另外一条线索是北向资金有望持续流入,由于目前美股处于高切低的阶段,近2周Dow指表现显著强于Nasdaq,在这个阶段随着中国经济复苏,许多绩优消费股均处于历史相对低位,或将受到北向资金持续配置。与此同时,前期受市场追捧的人工智能板块预计将受到中报业绩兑现压力持续承压,从长期配置的角度也不失为精选个股的时间窗口。整体来看,我们认为从现在到9月联储议息会议之间,美国方面有1-2个月的数据空窗期,这个阶段A股将回归中国经济内生动力持续增强、社会预期全面改善的基本逻辑,A股或将迎来一轮较为显著的估值修复行情。市场有风险,投资需谨慎。本资料所载信息为截至报告发布日前可获取的最新数据,信息基于相关数据方数据整理而来,资料内容及观点仅供参考,不作为任何法律文件。本报告基于已公开的资料或信息撰写,但招商证券资产管理有限公司对信息的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。在任何情况下,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本材料仅供本公司客户浏览、阅读,未经招商证券资产管理有限公司允许,任何人不得将此资料或其任何部分以任何形式进行复制、转载或发布,不得对本资料进行任何有悖原意的删节或修改,不得另行转发。本材料内容版权归招商证券资产管理有限公司所有,招商证券资产管理有限公司对本材料拥有最终解释权。任何机构或个人以任何方式使用本材料,即视为已完全知悉、理解并接受本声明及提示的全部内容。本材料的观点、分析及预测仅代表作者个人意见,不代表招商证券资产管理有限公司立场,也不构成对阅读者的投资建议。