打开APP

这几日,A股市场的表现可以用“惨烈”来形容。

正如当前是第N次3000点保卫战,历史上,A股面临过很多次“困境”,牛短熊长,跌跌不休,在这种“至暗时刻”,一起来了解“历史上的大跌行情”,那些日子,A股经历了怎样的“困难岁月”?

01

十五年的5次大跌行情

回顾过去,自2007年以来,A股市场大致出现过5次比较大的下跌行情:2007年10月-2008年11月、2011年4月-2012年12月、2015年6月-2016年1月、2018年1月-2019年1月以及2021年12月-2022年10月。

万物皆有周期,以上证指数为例,结合下图,处在经济周期的不同阶段,股市也有呈现出明显的牛熊周期轮回,每隔3-4年就会出现一次大级别的底部,而市场也会在历次调整中经历反复震荡完成筑底。

数据来源:Wind,2007.01.01-2023.10.13,指数过往收益不代表未来表现。

如上图和上表显示,下跌的趋势一旦形成,就会持续较长的时间。根据过往十余年的历史数据,下跌区间持续的时间大概在8个月到一年半不等,跌幅也往往在-20%以上,甚至在比较极端的情形下达到-70%。

02

没有无缘无故的涨跌

回顾历史上的几次大跌行情,你会发现,没有无缘无故的涨跌,每一次的背后都是由多种因素共同导致的。

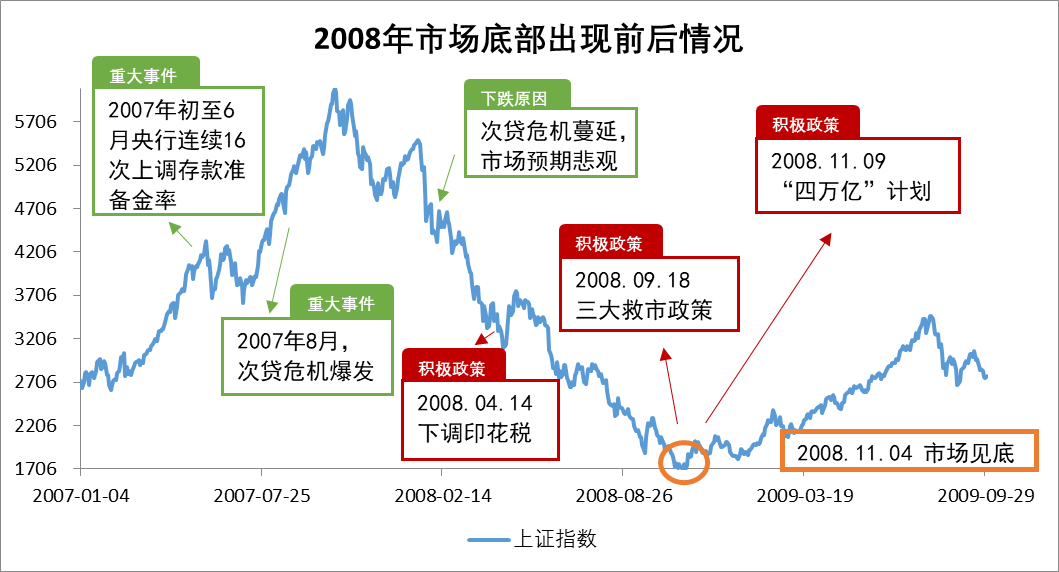

第一次大跌行情:2007.10.16-2008.11.04

2008年是全球资本市场动荡不安的一年,海外次贷危机爆发引发全球金融危机,国内经济下行压力加大,A股开启长达一年的深度调整,一路从最高峰的6124点直落至1664点,区间最大回撤超70%。

2008年9月,国家出台了三大救市政策(印花税单边征收、汇金入市、央企增持或回购),而“四万亿投资计划”的发布,成为了市场走出底部的直接因素,这一政策提振了市场信心,自2009年1季度开始逐渐止跌企稳。

数据来源:Wind,统计区间:2007.01.01-2009.09.30,指数过往收益不代表未来表现。

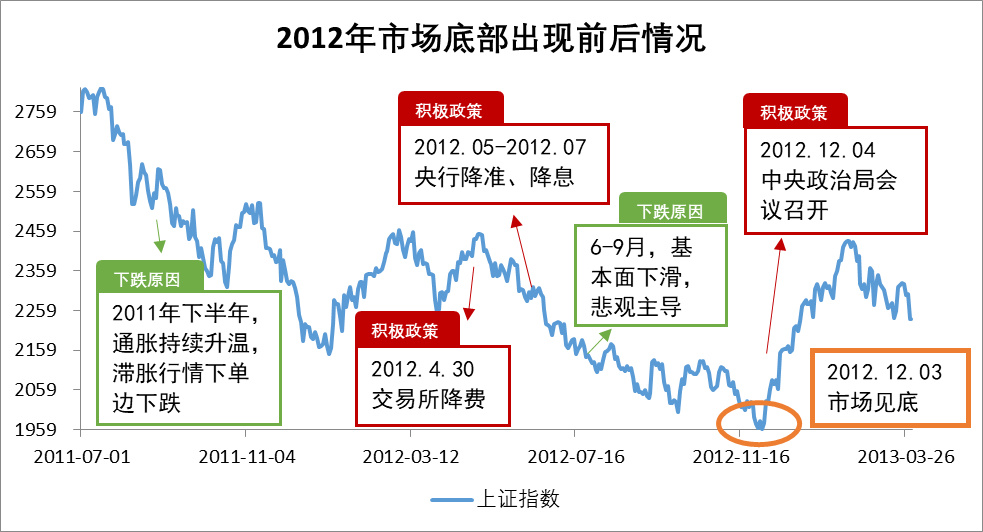

第二次大跌行情:2011.04.18-2012.12.03

2011年通胀高企,经济呈现滞胀特征,货币政策全面收紧导致市场震荡下行。虽然在次年1-5月市场在政策预期主导下走出一波反弹,但是由于此后基本面的下滑指数再度下探。

市场底在12月初出现,伴随政治局会议对2013年经济工作的定调,市场对于政策面与经济基本面的不确定性因素慢慢消除,A股在触及1949点低点后开始反弹。

数据来源:Wind,统计区间:2011.07.01-2013.03.31,指数过往收益不代表未来表现。

第三次大跌行情:2015.06.12-2016.01.28

2015年是泡沫兴起和破裂的一年,沪指从6月的最高5178点下跌至8月最低的2851点,伴随年中清理场外配资和杠杆资金的监管,A股市场迎来大幅下跌。

2015年8月,央行“双降”等救市政策的密集出台,标志着本轮政策底确立。次年1月“供给侧结构性改革”亮相,市场预期才在企稳后逐渐走出低谷。

数据来源:Wind,统计区间:2015.05.01-2016.03.31,指数过往收益不代表未来表现。

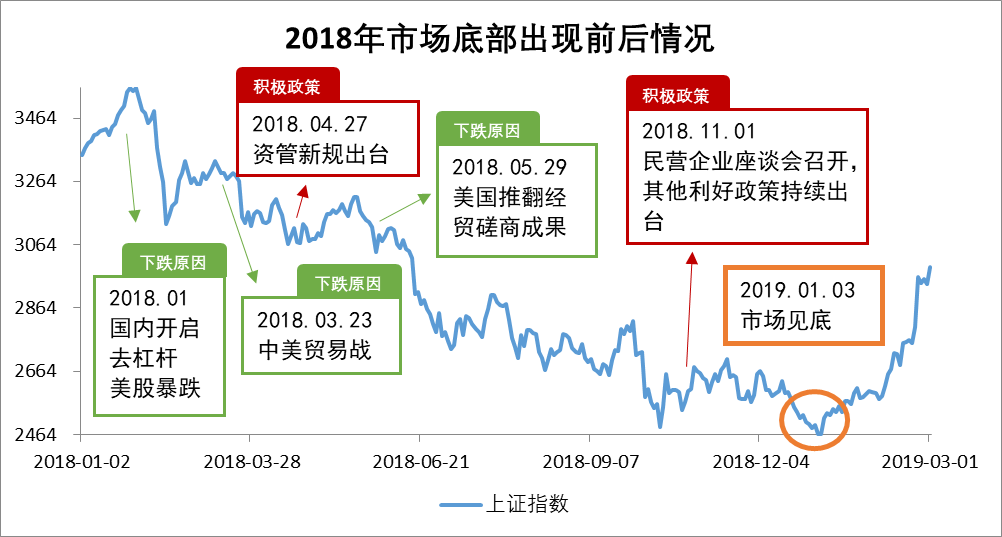

第四次大跌行情:2018.01.29-2019.01.03

2018年,我国GDP增速持续下滑,内有金融去杠杆压力,外有贸易摩擦压制市场情绪,极度的悲观让A股出现了几乎单边下行的走势。尽管10月后官方频频出台政策,但市场情绪仍旧低迷。

2019年初,国内货币和信用政策转向宽松,社融增速超预期,“去杠杆”阴霾不再笼罩市场,在多重积极因素的影响下,股市开始走出底部。

数据来源:Wind,统计区间:2018.01.01-2019.03.01,指数过往收益不代表未来表现。

第五次大跌行情:2021.12.13-2022.10.31

2022年,在卫生事件扰动、美联储加息以及俄乌冲突等因素冲击下,A股整体呈现“W”型走势:上半年上证指数从2021.12.13的盘中最高价3708点回落至2022.3.16的最低价3023点;7月下旬以来,又受到地产走弱和汇率压力等影响,A股市场再度下行。

此轮A股的复苏行情始于10月末11月初,随着疫情、美联储加息等负面因素的缓解,市场在悲观中开始探底回升。

(来源:光大证券、华西证券、国海证券)

数据来源:Wind,统计区间:2011.11.05-2022.11.11,指数过往收益不代表未来表现。

03

下跌是反弹的前奏

底部形成时或许悄无声息,但反弹真正来临时又波澜壮阔。

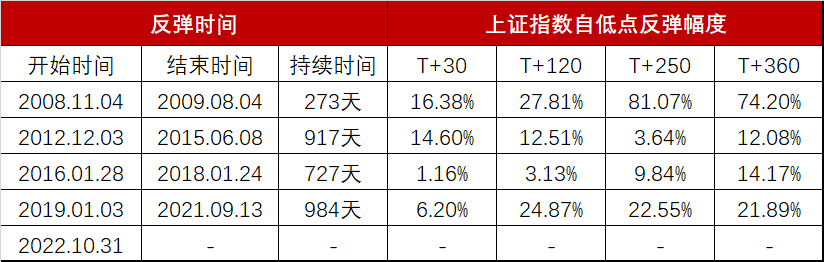

以上证指数为例,过往4次底部反转后上涨平均可持续2-3年,2012.12.03-2015.06.08的上涨区间内,涨幅高达159.17%。尽管此前几轮下跌区间持续的时间和回撤幅度有所不同,但最终都能较好地带动股市走出低谷。(数据来源:Wind)

从下表可以看出,上证指数在市场底部出现后的30日、120日、250日和360日区间涨跌情况,随着离开底部的时间拉长,反弹幅度也呈逐步上升趋势。

数据来源:Wind,指数过往收益不代表未来表现。

注:T+30、T+120、T+250、T+360指的是自反弹开始时间后的对应自然日相加。

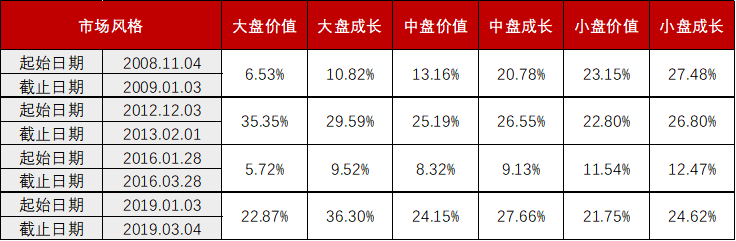

在指数反弹的过程中,不同市场风格的表现又是怎样的?

下表统计了在市场底部出现的60日后,各个风格的区间涨跌幅情况,不妨一看。

数据来源:wind,过往收益不代表未来表现。

注:T+60日指的是自起始日期后的60个自然日。

除了在2012年的下跌行情外,其他反弹区间中成长风格均优于价值风格;而从市值来看,中小盘也稍好于大盘风格。

从上可见,从市场底部开始投资,可以收获可观的反弹收益,但是市场底在哪里?

7月至今市场已经历两轮政策底,近期汇金增持四大行股票、公募ETF基金等或是新一拨政策的前兆。从政策底走向市场底是必然过程,但是市场底的具体位置很难精准预判,如果从较易观察的“政策底”开始布局会怎样?

上证指数在历次“政策底”后的区间涨跌幅

数据来源:Wind,华福证券,指数过往收益不代表未来表现。

上证指数在“政策底”出现后的60日、120日、250日平均涨幅分别达4.28%、7.78%、11.10%。

04

本次下跌的原因

上周五A股失守3000点,时隔近一年再次打响“3000点保卫战”,投资者的迷茫与焦虑引发情绪式杀跌,市场上的悲观情绪再度蔓延。沪指自今年5月高点以来,跌幅已超10%,深证成指、创业板指更是创下3年半来新低。

本轮A股再破3000点是内外因素叠加的结果:

从外部来看,美债飙升成为A股的主要压制。上周10年期美债利率盘中一度上行至5%的重要点位,引发市场对美联储维持高利率的预期和美国财政支出力度加大的担忧。此外,受到巴以冲突持续的影响,全球市场避险情绪升温,导致北上资金在上周再度出现超240亿元的大幅净流出。

从内部来看,市场情绪低迷。当前正值财报季,部分公司披露的业绩不及预期、披露前投资者的担忧对市场造成一定的压力。(来源:光大证券)

面对当前A股的“困难时间”,坚定信心、着眼长期,才是投资致胜的核心和关键。

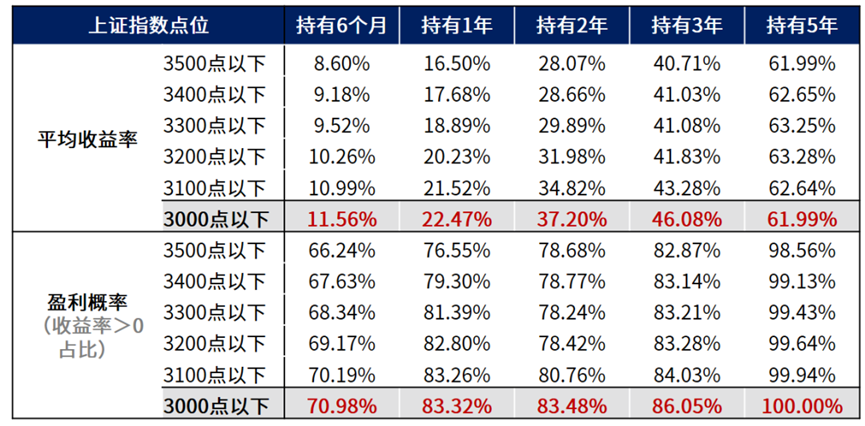

回测过去15年间万得偏股混合型基金指数的表现:

数据来源:Wind,数据区间:2007.01.01-2022.09.30,计算方法:统计上证指数对应点位以下,持有万得偏股混合型基金指数(885001.WI)6个月、1年、2年、3年、5年的收益分布水平。指数历史业绩不预示未来表现,不代表基金产品收益。

在3000点以下买入万得偏股混合型基金指数:

持有6个月、1年、3年、5年的平均收益率分别为11.56%、22.47%、46.08%和61.99%

持有6个月、1年、3年取得正收益的占比为70.98%、83.32%和86.05%,如果将持有期拉长至5年,则取得正收益的比例上升至100%。

底部总是来得悄无声息,行情总是在绝望中产生,又在犹豫中上涨,保持在场,以时间换空间,或许才是投资中最朴素的方法。

风险提示:

1. 上文提到指数及基金信息不构成投资建议。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。

2.基金管理人不保证盈利,也不保证最低收益。

3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

4.指数的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。

5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。

6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

7.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。

2023-10-26 21: 57

2023-10-26 21: 56

2023-10-26 21: 56

2023-10-26 21: 47

2023-10-26 21: 47

2023-10-26 21: 47