打开APP

随着短期前景趋于平衡,我们对股票的整体观点开始转为中性,并利用近期市场机会锁定一些收益。股票市场出现季节性利好因素,因此短期内有增加风险资产配置的空间,但中期担忧仍未消散。美国的经济增长相对坚挺,目前仍有不错的增长势头。我们更倾向于在适当时机增加股票资产配置。我们一直在为下行风险进行保护性资产配置,当市场反映出前景趋缓或数据反弹时,我们将重新评估这一观点。各地区股票方面,我们重申对欧洲的负面展望,但我们仍然偏好拉丁美洲和部分亚洲市场。我们仍然维持整体低配信用,近几个月信用比股票更为坚挺,我们正在关注信用利差扩大的风险。利率方面,我们的目标是使总体久期敞口保持中性,同时维持英国国债的多头头寸,因为英国经济衰退概率上升,且英国央行有鸽派倾向。我们继续看空日本国债,日本央行未来的政策调整可能为日本国债价格带来一定下行风险。

有什么变化?

地缘政治:中东地区存在局势紧张升级的风险,能源价格震荡的可能性增加。

软着陆已成为共识:市场对经济数据公布和通胀降温持乐观态度,我们仍预计利率上升将带来冲击。

哪些因素保持不变?

长期走高:通胀仍高于目标,海外主要央行似乎不会很快降息。

欧洲仍然是最薄弱的一环:欧元区增长乏力,通胀持续高于目标。

我们在关注什么?

劳动力和消费者指标:寻找经济周期可能接近尾声的信号。

美元:在美国利率可能见顶与美元的防守性属性之间寻求平衡。

股票

我们开始对股票持中性观点。近期基本面相对合理,企业盈利可能已经触底,四季度技术面也有所支撑。虽然中期担忧仍未消散,但季节性和市场头寸因素可能会在短期内占主导地位。

债券

考虑到当前处于经济周期后期,且在利率长期走高的情况下融资成本上升,我们将关注对利率敏感的板块和经济体相关指标的变化。我们正在关注政府债券与股票市场的相关性,尤其是考虑到政府债券的期限溢价上升。我们认为,这一定程度上反映了政府债券与股票市场正相关时分散投资取得的收益较低。虽然发达市场央行的加息周期可能接近尾声,但由于担忧通胀,短期利率仍处于高位。

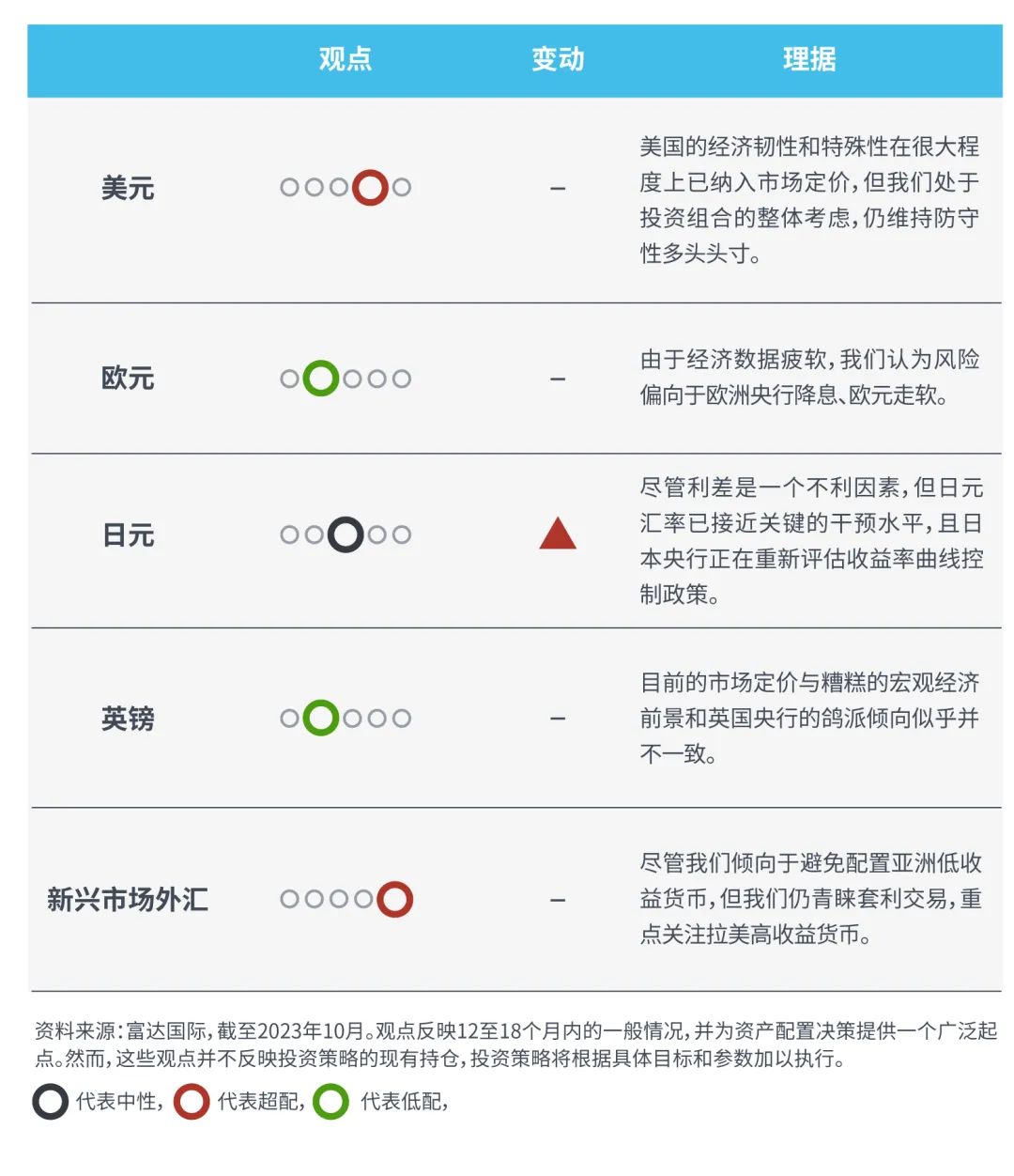

外汇

我们对新兴市场外汇套利交易保持高度信心。波动率环境利好新兴市场,且新兴市场外汇收益率较高,受益于新兴市场普遍的通货紧缩趋势。目前日元风险更加平衡,我们保留高配美元以提供保护。

免责声明

2023-11-14 17: 05

2023-11-14 17: 05

2023-11-14 17: 03

2023-11-14 17: 03

2023-11-14 17: 03

2023-11-14 17: 02