打开APP

10月18日,量化界出了一则令人震惊的消息,某量化私募巨头,公告说,因为市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,宣布放弃中性策略。

到底是什么样的市场环境变化,使得对冲产品和量化中性策略难以为继?对冲产品和量化中性策略为什么又难以为继?

由于不熟悉量化私募的具体模型和策略,我们使用公募基金的量化模型和策略来加以说明。大的原理是一样的。

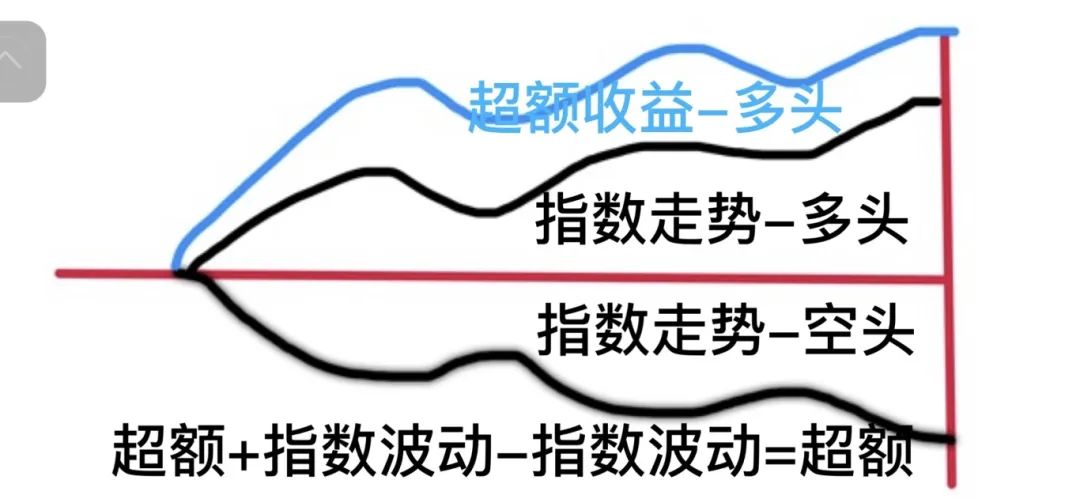

首先我们先来说一说,什么是对冲和中性策略?对冲,我们听得比较多了,1-1=0,一正一负中和掉,就叫对冲。中性,顾名思义,就是中庸,不偏不倚。对冲产品一般指的是多头持有股票或基金,空头使用期货或者期权等工具,多头和空头可以在市值或者风格上形成对冲,防范大部分股市的涨跌风险的策略。中性则一般指多和空的市值或者风格保持一致,不偏不倚,就算是中性。

如果多头和空头完全一模一样,那么对冲效果最好,但也赚不到钱,对吧?所以,对冲产品要赚钱,就需要多头要比空头多赚钱,再冲掉多头对应的空头,留下多赚的这部分钱,才是成功的对冲产品。否则,就难以为继,放弃该策略。

比如,对冲产品的多头使用沪深300指数增强类的策略,可以通过量化模型做出一个比较高的超额收益。然后再使用沪深300期货的空单进行对冲,就形成了一个多空对冲策略,把沪深300指数的波动冲掉,留下这个比较高的超额收益,就是对冲产品的收益。这个收益一般是一个低波动的绝对收益。

那么,这个产品的收益就和两个方面有关系了。第一,多头的超额收益要高,并且要稳定。第二,空头的成本要低,并且要稳定。当前市场这两个方面可能都存在一定的问题。

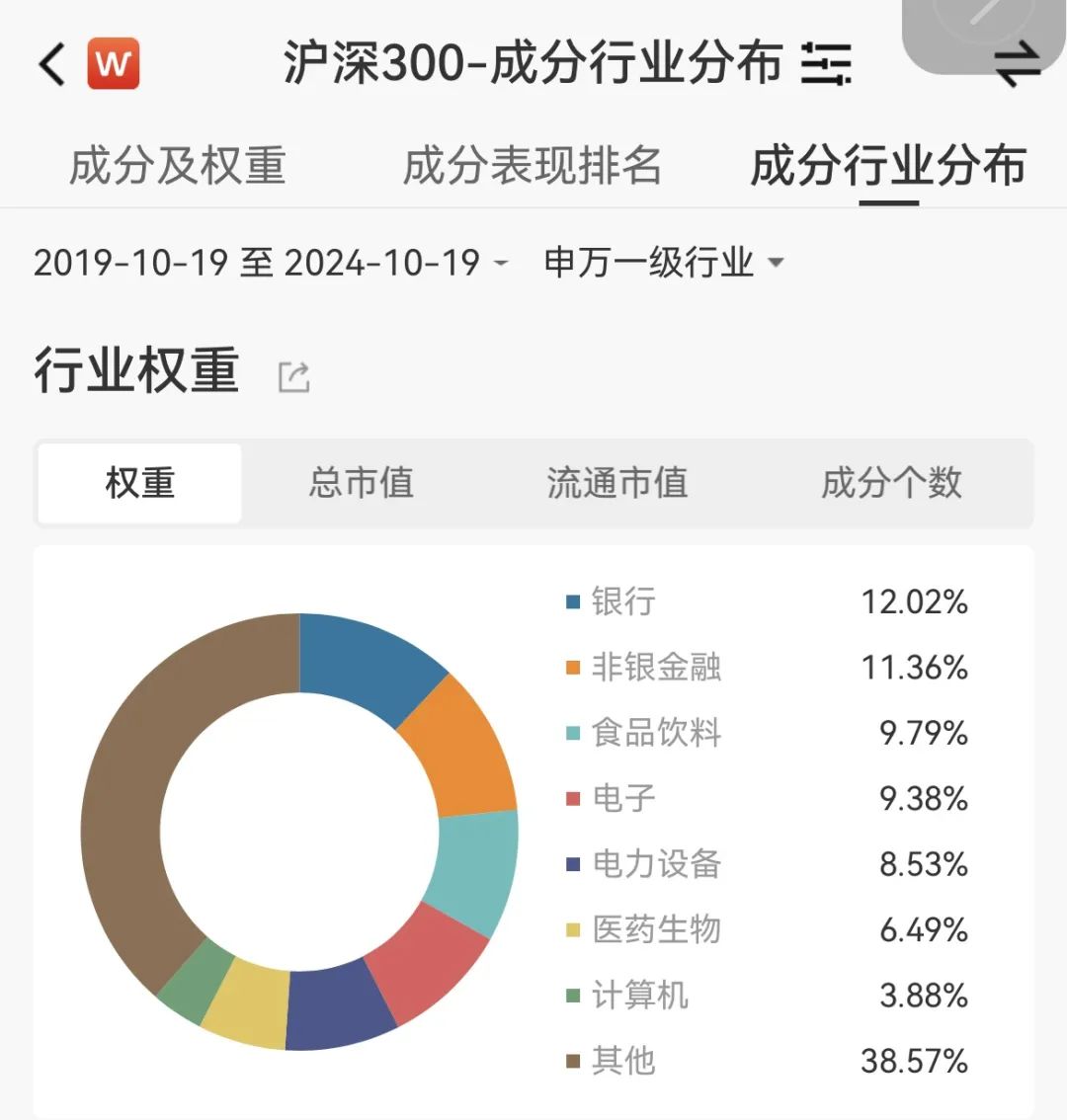

首先,量化指增策略的超额收益在暴涨的市场里基本上是跑输的。为什么呢?因为量化指增策略和产品为了控制回撤,除了控制跟踪误差,一般还要做行业中性等控制。什么是行业中性呢?就是沪深300指数里面,银行12.02%的占比,非银11.36%的占比,食品饮料9.79%的占比,那么在沪深300的指增策略里行业的分布也要和这个比例差不多才行。一般上下可以偏离一定的百分比,比如1%或者2%等。比如模型看好银行,可以偏离1%,那银行行业的占比最高就可以到13.02%;不看好非银,就可以把权重降低为10.36%。

数据来源:wind

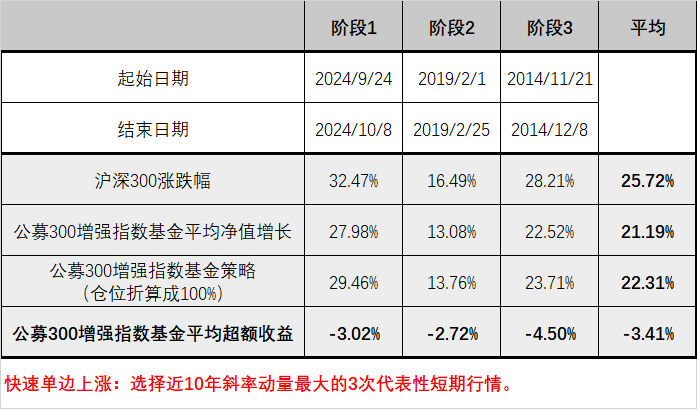

那么在行业中性的前提下,增强策略和产品就很难在暴涨的市场中跑赢标的指数了。因为暴涨的时候一般是某一两个行业大幅跑赢市场,如14年底的证券板块引领的行情,当时还是10CM涨停的情况下,相关的的分级B基金8交易日净值翻倍。再比如今年9月24日开始的这一轮行情,是证券板块和芯片板块引领了走势。如果模型此前没有刚好在这些细分板块上做多,就很容易跑输标的指数。大部分时候,量化模型是难以提前押注准这些板块的。因为量化模型里面也分基本面数据和量价数据,无论是基本面数据还是量价数据,数据都是滞后的。

插播一句,市场如果出现大跌,这个时候指增产品一般就能跑赢了。原理类似,大跌一般也是一两个行业引领的,指增模型一般也不会刚好都超配在这些行业上。如有超配,纯属巧合,个别现象,影响可控。

但是今年2月份的极端大跌过程中,我们会看到有一些量化私募和量化公募的指增产品出现了超额大幅杀跌的情况,这是因为这些产品此前在小市值因子上做了明显的暴露,曾经赚到了超额收益,当小盘股大幅杀跌的时候,也就要把之前的超额收益还回去。所以,如果不想遇到超额收益的暴涨暴跌的话,可以选择那些模型中不做暴露不拍风格的基金管理人的产品。

再看空头部分。空头部分的成本固定的是期货公司收取的手续费,这部分是固定的,并不高。期货的升贴水和需要追加的保证金这些可变的部分,才是对冲策略里真正的成本。期货价格高于现货,叫升水,反过来叫贴水。开立期货进行对冲的时候,最好期货是升水的,这样期货到期,价格向0收敛的时候还能吃到升水下跌的收益,增加对冲产品的收益。反过来,期货对冲开仓的时候如果是贴水的,期货到期收敛的时候就相当于负值向0值上涨。我们都知道,做空要赚钱应该是下跌啊,上涨那不就亏钱了吗?!

所以,期货对冲开仓的时候如果是贴水的,对冲产品的多头,就是指数增强策略,就需要做出高而稳定的增强收益。但是现在,股市大涨,多头跑输。同时股市大涨期间,期货很可能会由贴水转为升水,空头亏钱。两边亏钱,基金经理都要被打哭了。

也许有投资者要问,平掉贴水的期货,重开升水的期货,不就可以赚钱了吗?想法非常美好,可惜执行不了。期货由贴水转为升水,就在一瞬间。原来的期货空单已经承担了贴水转升水的亏损,再平掉重开升水期货,已经没有意义了。而且,9月24号股市大涨至10月8日至高点,10月9日开始暴跌,10月18日又暴涨。期货从贴水到升水,又到贴水,又再升水。加上多头指增组合,一会儿大幅跑输,一会儿追回来,一会儿又大幅跑输。尤其是股市大涨期间,多头容易跑输指数,空头同时贴水转升水,两边挨耳光,很够基金经理喝上一大壶了。这收益很难保证啊,头疼头疼,算了,先清了,后面有机会再搞吧。

不过,放弃了对冲策略,不代表放弃了多头策略,量化指数增强策略还是可以搞的嘛。这个时候可以考虑一下大盘价值风格的沪深300增强基金。目前来看,新国九条、国家队入场资金分布、和监管导向都在鼓励长期的大盘价值风格。虽然在美联储降息和国内货币宽松的大环境下,成长风格也将有所表现,但缺乏基本面支撑的炒作为主的小市值股票长期难以为继。

当然量化对冲产品和量化指数增强产品的风险收益特征是不同的。对冲产品的投资目标是绝对收益,量化指增产品的投资目标是跑赢基准指数,是会跟随指数大幅波动而波动的。投资者需要分清楚其中的区别。

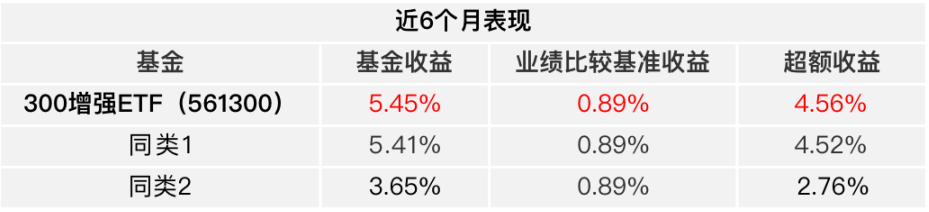

300增强ETF(561300)则是量化公募界沪深300增强基金的突出选手。通过模型的精进和因子的挖掘,在捕获市场贝塔收益的同时也实现了比较显著的阿尔法收益。截至24年6月底,该基金近6个月和近1年超额收益分别为4.56%和7.09%,明显领先同类其他跟踪沪深300的增强型ETF。这个成绩即便走出增强ETF领域,放到公募基金领域里的沪深300指数增强基金中比较,也是非常靠前的。

数据来源:wind,基金中报,截至2024/6/30。同类指跟踪沪深300的增强型ETF,基金/指数过往表现不代表未来,投资需谨慎。

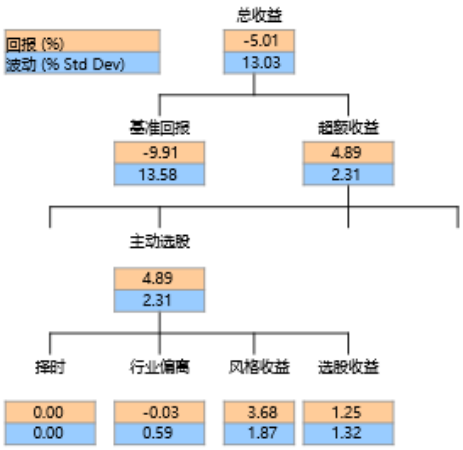

作为增强产品,300增强ETF(561300)在操作上控制股票偏离为正负0.5%,行业偏离为正负1%,同时增加风险厌恶系数。过去一年组合整体的跟踪误差在2.31%。作为一个增强ETF,实际跟踪误差只比标准的股票ETF要求的2%的跟踪误差大了一点点,却取得了4.89%的超额收益,这个信息比(超额收益/跟踪误差)真是太香了。

注:以上归因分析时间区间为2023年9月1日-2024年8月31日。我国基金运作时间较短,过往业绩不代表未来表现,模型不代表业绩承诺,基金有风险,投资须谨慎。

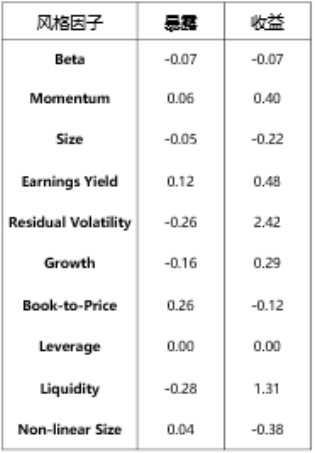

并且,我们分解来看,组合在BArra的十风格因子上并没有显著的暴露,说明管理人追求的是通过模型的精进和因子的挖掘来获取超额收益,而不是主动去拍风格,做主动的暴露。毕竟,通过拍风格获取超额收益,也可能因为拍错风格而失去超额收益。

注:以上归因分析时间区间为2023年9月1日-2024年8月31日。我国基金运作时间较短,过往业绩不代表未来表现,模型不代表业绩承诺,基金有风险,投资须谨慎。

随着中长期资金入市以及其他政策组合拳的逐步落地,市场情绪有望持续回暖,配置300增强ETF不仅可以跟上市场整体行情,还有望进一步获取超额收益。具体标的上,可以关注规模最大、流动性最好,且历史超额显著的300增强ETF(561300)。该基金近期还进行了费率下调,管理费低至0.5%。

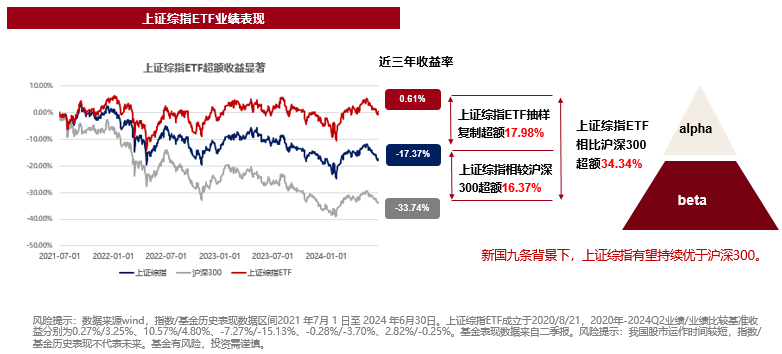

除了300增强ETF之外,投资者也可以关注直接跟踪大盘的上证综指ETF(510760),该基金采用抽样复制法,历史超额显著。截至24年6月底,上证综指ETF近三年相较沪深300超额34.35%,相较上证综指超额17.98%。假设上证3000点,那么上证综指ETF则可以提前让投资者站上3500点,也是由相同的管理人使用相同的量化指增模型进行抽样复制的管理,帮助投资者长期获取超额收益。上证综指ETF(510760)的管理费率低至0.15%,是全市场管理费率最低的ETF之一。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

2024-10-21 15: 53

2024-10-21 15: 53

2024-10-21 15: 52

2024-10-21 15: 52

2024-10-21 15: 52

2024-10-21 15: 51