打开APP

北信瑞丰基金基金经理 于军华

公募基金行业的一季报已经在4月底正式发布,我们总结了其中的一些变化,供各位投资者参考。

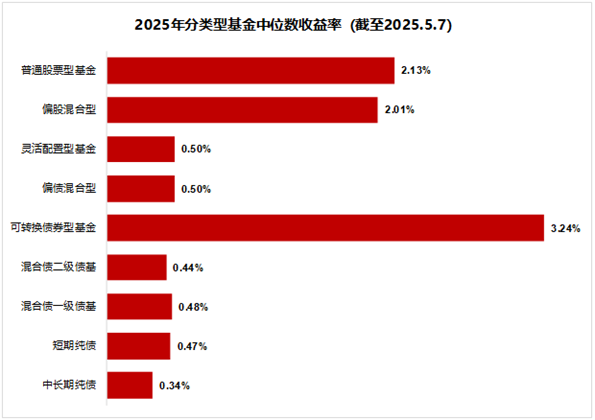

一、基金分产品中位数收益率

从截至5月7日的数据看, 公募基金整体的中位数收益率基本都为正。表现最好的是可转债基金,中位数收益率最高,3.24%,其次是普通股票型基金,2.13%,表现最靠后的是中长期纯债产品,中位数收益率只有0.34%。

二、公募基金的行业分布

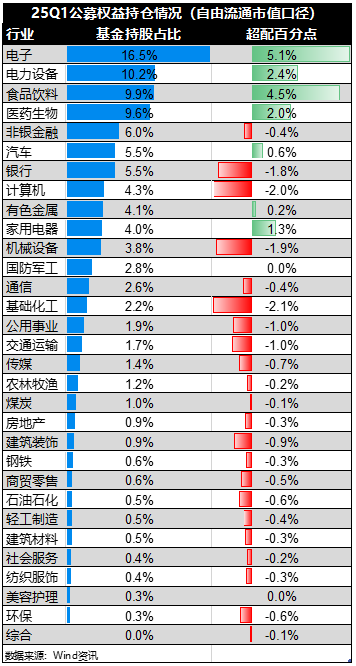

综合全部公募基金,排除港股配置,只考虑A股,25年1季度公募基金整体的行业分布如下:

公募配置最多的四个行业分别是电子、电力设备、食品饮料和医药生物,这四个行业也是公募传统的重配行业。从超配的角度看,1季度公募超配的行业只有7个,除了配置最多的前四个行业,汽车、有色金属和家电也有一定程度的超配。低配最多的行业有化工、计算机、机械设备和银行。

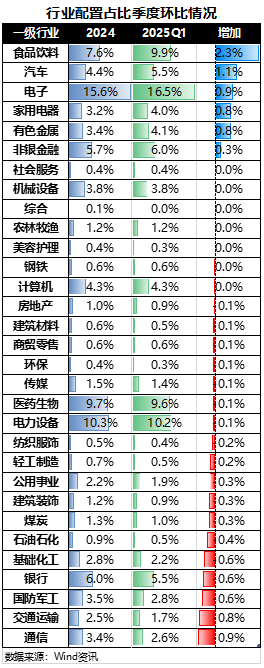

环比角度看,1季度公募增加配置的行业包括食品饮料、汽车、电子、家电和有色金属,减配的行业包括通信、交运、国防军工、银行和化工。

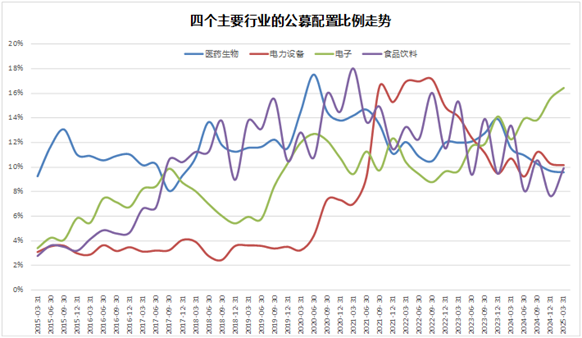

拉长看,自2021年以来,除了电子以外,其他的三个主要行业医药生物、电力设备和食品饮料的公募配置都在逐年下降,只有电子行业的配置在25年1季度超过16%,处于历史新高。

医药生物和食品饮料属于大消费,公募配置的走势基本一致,2020年左右陆续见顶。电力设备行业则走出了独立行情,2020年左右公募的配置还不到4%,随后最高冲到了接近18%。

综合行业经验看,行业的公募配置超过16%,就很难有行情。

汽车行业从2015年开始一直到2024年初,整体的配置一直都在4%以下,最近几个季度有加速向上的迹象。

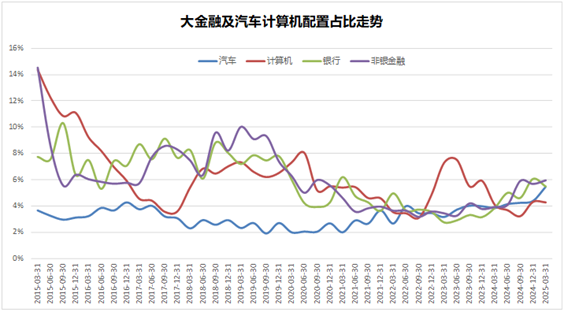

从2015年开始,公募对大金融银行和非银金融的配置就一直下降,2021-2023这3年配置占比掉到了4%以下,进入2024年占比开始有所反弹,但尚未进入高位区域。

公募对计算机的配置占比波动很大,2015年最高超过14%,随后快速下行到不到4%,2018、2019两年迅速反弹,随后又一路下行,中间波动很大,目前占比略超过4%。

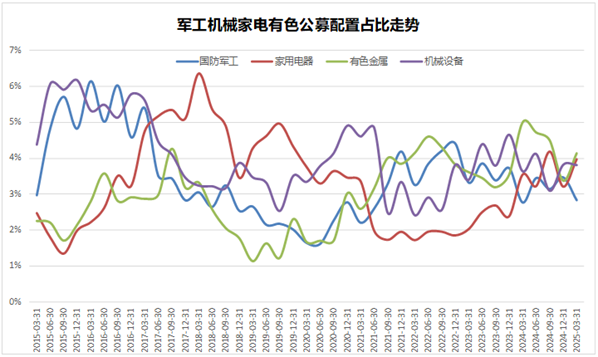

有色金属和军工行业最近几年的配置走势很接近,机械设备行业容易走出独立行情,家电作为大消费,在大消费行情中占比最高超过6%,随后配置波动性就开始加大。

三、公募基金的市值偏好

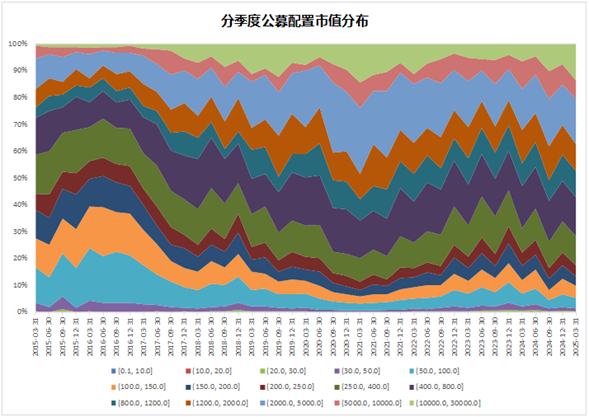

公募基金择股,通常集中在大市值。理论上,研究一个市值50亿的上市公司,跟500亿的上市公司,需要的时间和精力相差不大,但配置的容量和难度显然是天壤之别。

从历史上看,2015年期间,公募有一波小市值风格周期,随着牛市见顶,公募又开始往大市值转移,一直到2020年,小市值风格又开始生效。从趋势看,目前公募整体的风格还处在往大市值转移的阶段。

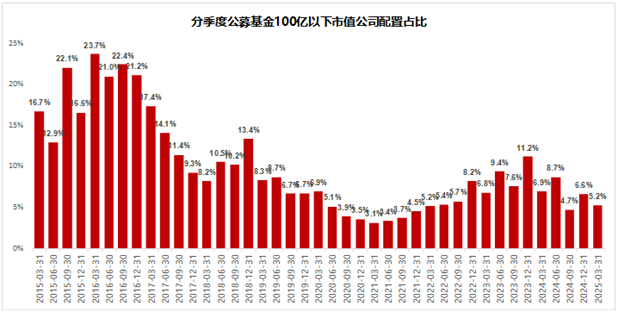

历史上,100亿以下市值的公司最高占到公募持仓市值的23.7%,最低的时候只有3.1%,分季度看,100亿以下市值的公司占比还处于压缩通道中。

四、重点配置的公司

分季度公募前20大持仓看,2024年以来变化不大,基本以白酒、医药、银行、非银金融为主。

从自由流通市值角度,公募超配的公司往往属于白酒或者科技行业,而公募低配的公司大多倾向于高分红,比如银行、非银金融和交运。

风险提示

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。基金投资有风险,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。此文仅供参考,不作买卖依据。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。基金有风险,投资需谨慎!

2025-05-09 20: 22

2025-05-09 20: 22

2025-05-09 20: 22

2025-05-09 20: 22

2025-05-09 20: 22

2025-05-09 20: 22