打开APP

7月5日晚,三巨头外卖大战白热化,纷纷推出 “0 元喝奶茶”“满 15 减 15” 等大额优惠券,多家茶饮店迎来了爆单的火爆场景,这也带动了新茶饮相关个股集体走强。在当前的市场环境下,尽管整体消费信心呈现出相对偏弱的态势,但食品饮料消费领域依然展现出诸多结构性亮点。其中,满足年轻人悦己需求的产品以及具备高质价比的商品表现突出。

注:数据来源:公开数据整理;优惠券力度可能视时间、地点、用户画像情况有所不同,以平台活动页面为准。

悦己需求与暑季推动下的增长契机

从行业趋势来看,软饮料行业延续较高景气度,在 2025 年上半年受益于出行需求旺盛,增长稳健。悦己情绪价值消费正成为行业发展的重要驱动力,消费者越来越愿意为能够带来情感满足的产品买单。在酷暑消费旺季即将来临之际,饮料板块有望借助新消费趋势的东风,迎来新的增长契机。无论是之前提到的外卖大战的奶茶,还是主打便捷消费的即饮产品,都可能在市场中获得更大的发展空间。

数据来源:wind,饮料指数代码H30205.CSI,数据截止日期2024.9.30

从历史业绩表现来看,饮料板块展现出了一些弱周期特性:回顾近 9 个自然年度,除 2015 年、2018 年、2021 年因整体股市下行拖累而收益承压外,其余年份的6至9月均实现了区间正收益,这在一定程度上体现出该板块在多数市场环境下具备相对韧性。

传统消费龙头,白酒还能买吗?

今年以来,白酒板块股价呈现 “先扬后抑” 的震荡走势:一季度在消费复苏预期推动下稳步上行,5 月中旬后受市场悲观情绪蔓延影响,股价进入快速回调通道。25 年二季度白酒行业批价体系承压明显,核心源于 “禁酒令” 政策对政务消费场景的抑制,叠加电商 618 大促期间的放量促销,双重因素共同冲击了价格生态。具体来看,高端酒阵营批价环比下行幅度显著,其中茅台批价一度下探至 1800 元左右,但6 月末公司出台价格管控措施后有所回升。市场普遍认为茅台批价已度过年中压力最大时点,有望阶段性企稳。

当前白酒板块基本面仍处于筑底阶段,但股市的特性在于股价与市场预期往往先行于基本面变化。基于这一规律,市场判断板块后续下行空间已相对有限,中期配置价值正逐步显现。

结合当前酒类与饮料消费的行业趋势来看,随着消费场景逐步复苏、政策面边际改善及企业自身经营策略的调整,板块确实存在向好的可能性。这些板块经过前期调整后,部分优质标的估值已处于历史相对低位,安全边际逐步显现,具备一定的配置吸引力。

关注以上消费产业的投资机会

基金经理观点:

消费板块目前处于交易风险、估值分位双低的状态,板块内龙头公司具有良好现金流及盈利能力,在当前权益市场收益来源愈加宝贵的场景下,是相对优质的长期配置方向。我们也会一如既往审慎地管理我们的组合,希望更多从“选股”角度给投资人带来增量的收益,从基本面逻辑出发,利用AI的能力,从更宽的投资域寻求更广泛的收益来源,借助数量化模型做好风险管理,力求在长跑中取胜。

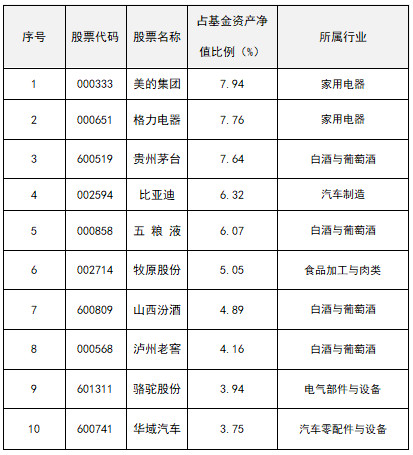

基金一季报,前10名股票持仓如下,其中白酒占比较高。

以上信息均来自本基金2025年一季度报告,截至2025年3月31日,持仓均为时点数据,不代表当下持仓或者未来持仓,仅作案例展示说明;所属行业分类来自Wind行业名称-四级分类;基金管理人对涉及个股不做任何推荐,不代表基金管理人任何投资意见或建议,也不作为未来收益保证,基金有风险,投资需谨慎

浙商聚潮新思维

基金经理观点:

在一季度新兴科技公司的股价大放异彩的背景下,我们认为当下是布局核心资产的良机。A股市场上一轮核心资产热发生在2019年至2021年初,彼时沪深300指数领跑权益市场,在消费升级的叙事背景下,以消费行业为代表的、具备护城河的优质公司,估值屡创历史新高。时过境迁,过去3到4年的时间,即便ROE仍能维持在15%以上的较高水平,核心资产的估值相较于4年前大多折价50%以上。从量化角度看,质量因子表现始终不及预期,估值端的持续偿债使得“投资收益接近公司ROE”的圣经在过去几年严重失效。时至今日,估值泡沫已基本消耗殆尽,诸多核心资产当前15到20倍,甚至更低的市盈率,在我们看来是比较公允的估值。在这样的估值水平下介入,我们预期未来“投资收益接近ROE”的目标将会逐步回归。

基金一季报,前10名股票持仓如下,在汽车、食品饮料、机械设备等行业配置较高。

以上信息均来自本基金2025年一季度报告,截至2025年3月31日,持仓均为时点数据,不代表当下持仓或者未来持仓,仅作案例展示说明;所属行业分类来自Wind行业名称-四级分类;基金管理人对涉及个股不做任何推荐,不代表基金管理人任何投资意见或建议,也不作为未来收益保证,基金有风险,投资需谨慎。

AI

浙商基金作为浙江省首家公募基金公司,是行业内最早投入AI赋能投研的公募基金之一,至今已经11年科技积累,公司致力于先进的生产方式提升投研效率,经过多次技术迭代和更新,构建起基于AI决策的工业化投研体系,推动投研体系工业化与投资能力人工智能化,实现投资策略可追溯、可迭代、可传承,服务国家战略指引。

公司以服务投资者为目标,努力提升长期持有体验,目前公司中长期业绩位于行业前十:根据国泰海通证券数据,截至2025年一季度末,浙商基金权益类业绩近十年6/77,固收类业绩近五年4/126。

注:公司排名数据来源国泰海通-基金公司权益类/固定收益类资产业绩排行榜,统计区间近十年2015.04.01-2025.03.31、近五年2020.04.01-2025.03.31。

✦

END

✦

滑动查看完整风险提示

2025-07-18 19: 57

2025-07-18 19: 56

2025-07-18 19: 55

2025-07-18 19: 54

2025-07-18 19: 53

2025-07-18 19: 52