打开APP

当大多数投资者还沉浸在3月份的下跌阴霾中时,4月1日A股迎来开门红,三大指数全线收涨。然而变化总是猝不及防,仅隔一日,4月2日市场便低开低走,情绪再度被拉扯。

目光不妨放更长远一点:市场迷雾中,备受关注的石油和黄金会如何表现?上市公司一季报能否为市场注入新的信心?以及最重要的,二季度哪些行业板块有望迎来更大机会?

下面10张图,从海外到国内、从宏观变量到A股本身,多维度拆解当前市场格局,力求为您的投资提供更清晰的视角。

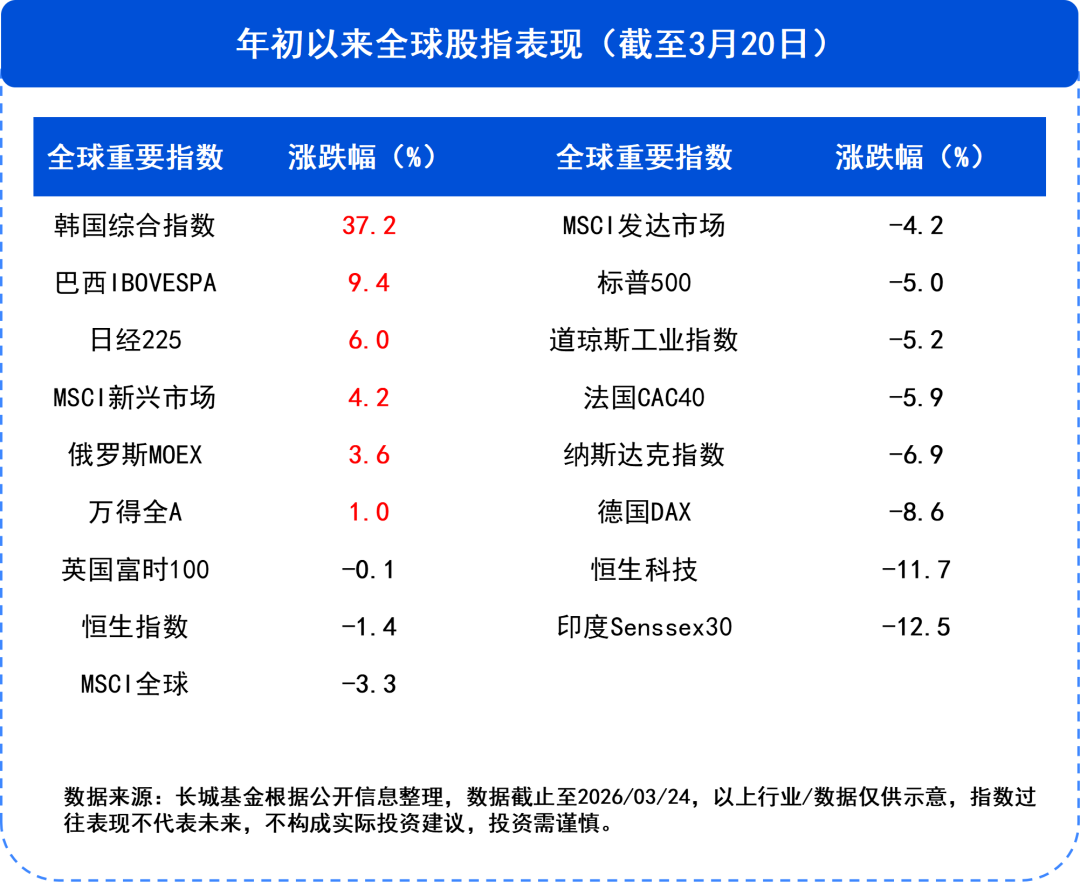

01 大类资产前瞻:关注油价中枢和美联储政策两个核心变量

年初以来,流动性预期和地缘冲突两大因素主导大类资产叙事,整体呈现全球权益分化、美元偏强、美债利率上行、油价走强而有色偏弱的格局。

往后展望,油价是否长期维持高位,并最终传导至经济和政策取向,是影响资产价格的第一个核心变量。若美伊冲突持续僵持、油价长期高位运行,进而影响经济、通胀水平及央行货币政策取向,将可能从底层改变资产价格的运行逻辑,形成持久深远影响。

美联储对高油价的政策应对思路,是决定资产表现和行业结构的第二个核心变量。若政策选择通过收紧货币抗通胀,美元、石油或相对占优;若政策以托底经济复苏为核心而维持宽松,中长期美元可能走弱,权益和黄金或走强,消费、医药、科技、金融地产等短期受压制后中长期有望逐步走强,而能源、原材料中长期反而可能走弱。

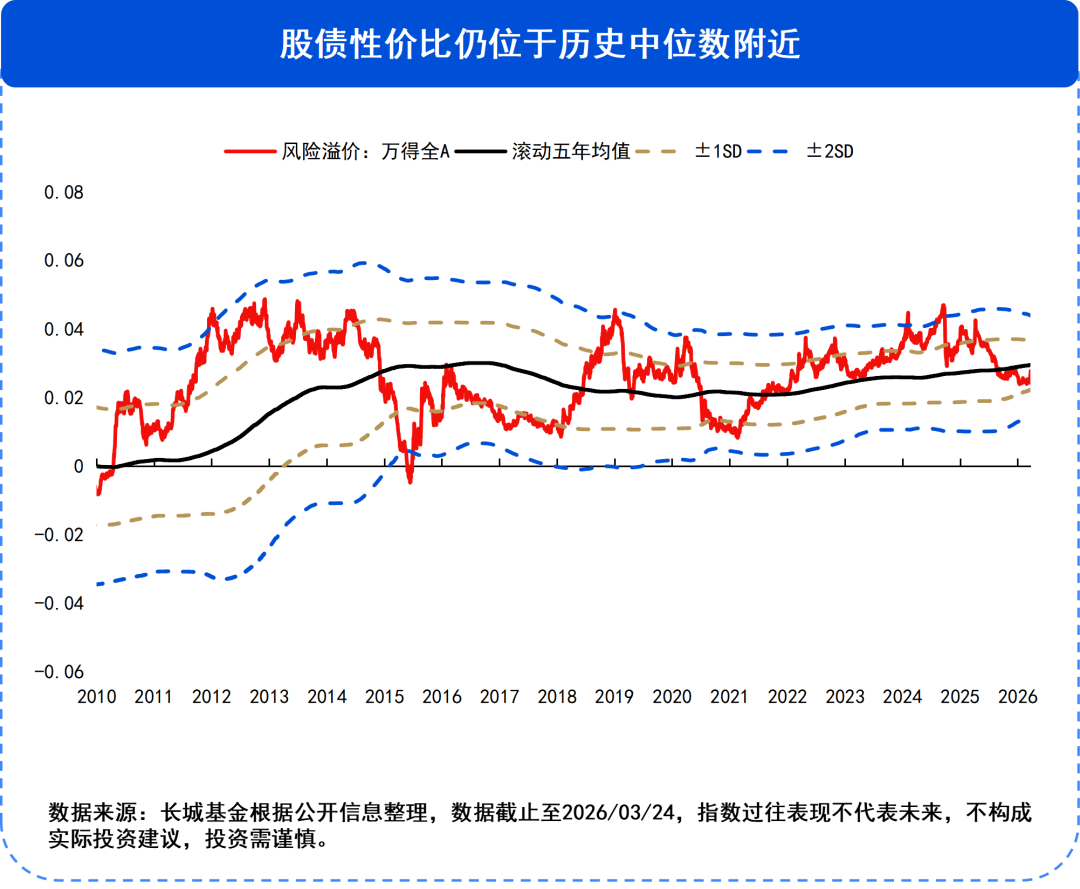

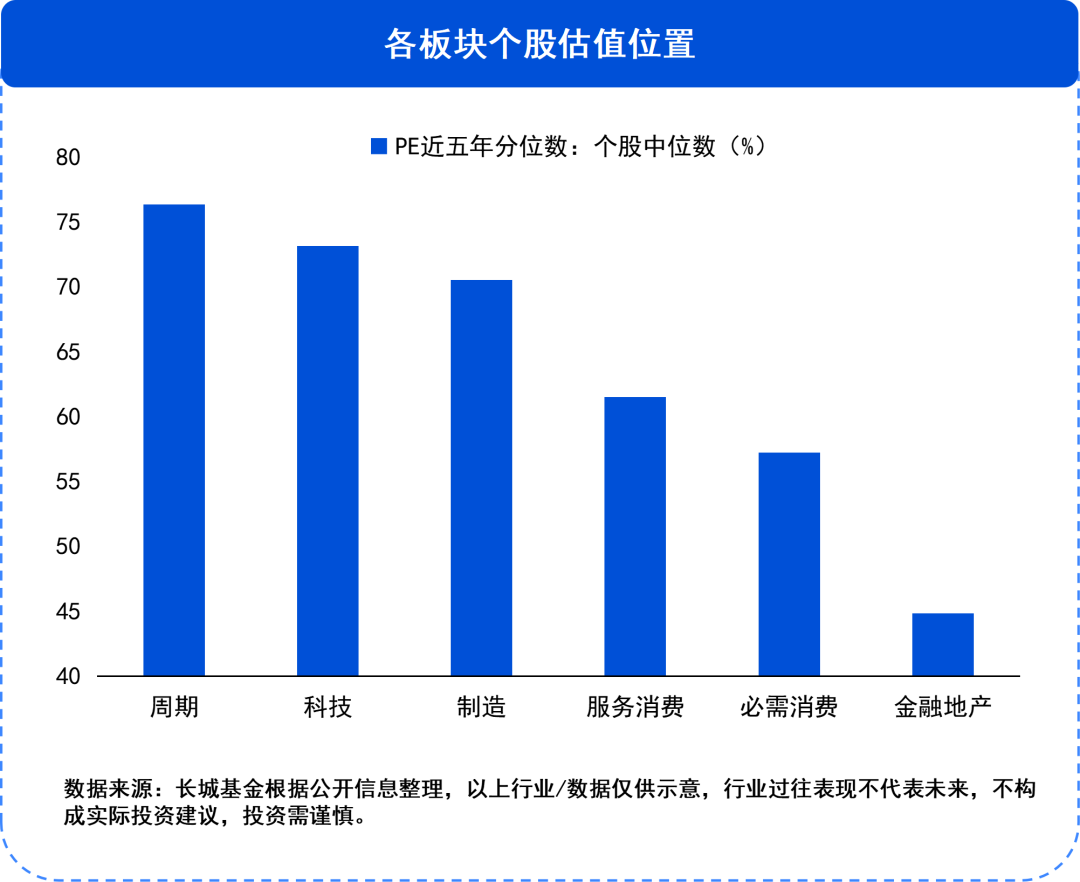

02 看A股估值:绝对估值处于高位,但股债性价比仍有抬升空间

绝对估值角度,全A市盈率已接近2021年高点,绝对估值并不算便宜;相对估值角度,从股债性价比来看,当下处于相对均值偏高的阶段(位于历史五年-0.5倍标准差附近),考虑到当前低利率以及通胀回暖的环境,或仍有上升空间。

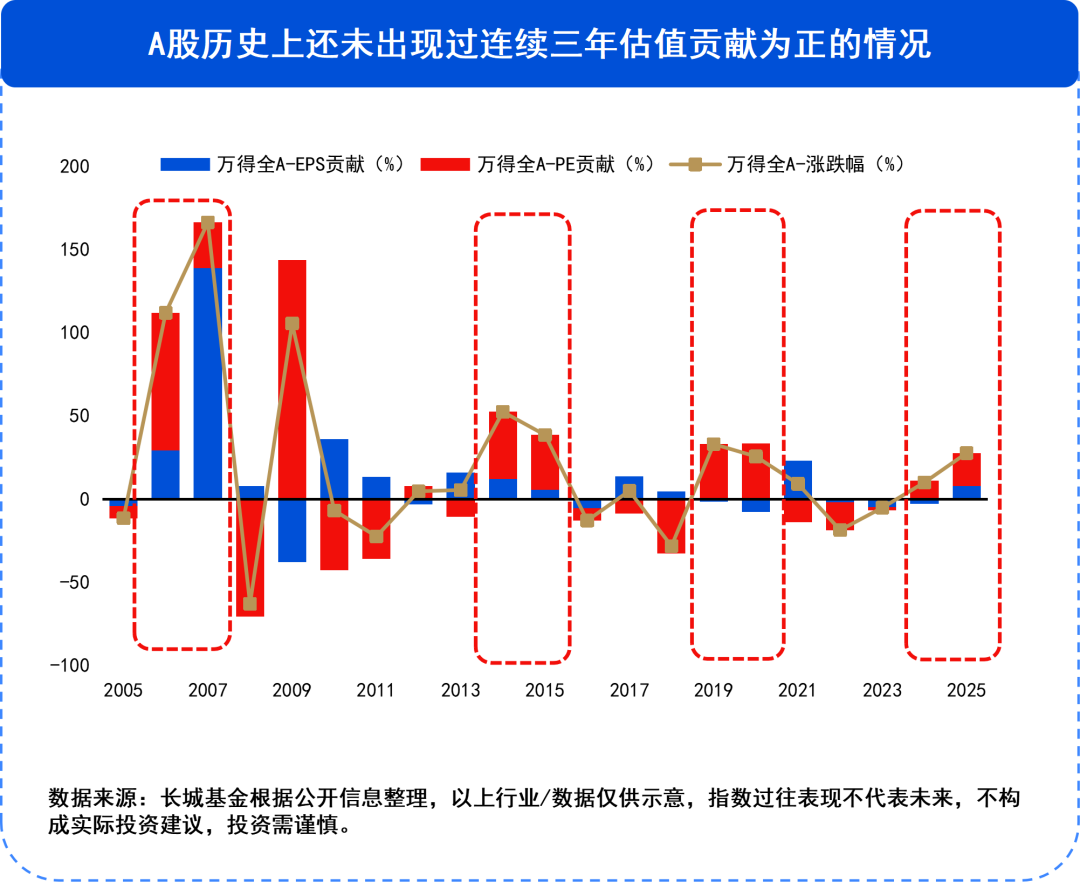

03 看上涨驱动:转向盈利驱动,困境反转板块占优概率在提升

从历年A股大盘上涨的构成来看,前两年A股已连续拔估值,今年或更多需要由盈利驱动上涨。

从板块结构来看,随着行情向纵深推进,上涨连续超过两年的板块(如CPO等科技方向),在第三年较难进一步上涨,反而是调整了几年、连续上涨排名落后的板块可能获得利空出尽反转的机会。

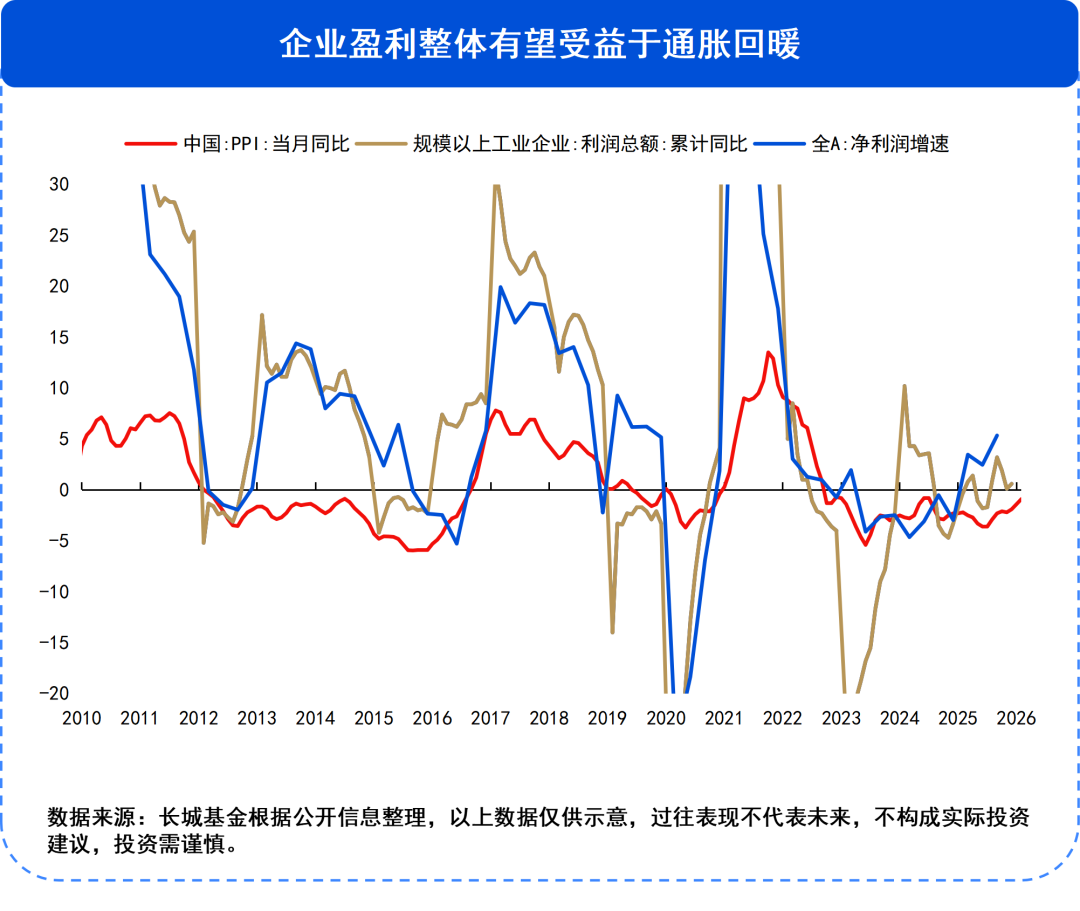

04 看企业盈利:通胀回暖对企业盈利影响偏结构性,但整体而言仍有提振

适度的通胀无论对于名义经济还是企业盈利修复,均有望形成偏积极支撑。虽然通胀的回暖对中下游利润呈现结构性影响,但整体工业企业利润率与上市公司净利润同比都有望受益。

05 看业绩弹性:或主要来自价格与估值已经偏高的周期板块

整体大盘视角来看,上半年业绩弹性或有限,更多需要考虑指数高估值背景下的业绩弹性。

原先的业绩弹性主要来自科技,但后续可能更多来自价格与估值已经偏高的周期板块,关键仍看PPI上行弹性。需要注意的是,PPI向CPI的传导仍有堵点,顺周期消费板块整体利润修复压力仍在。

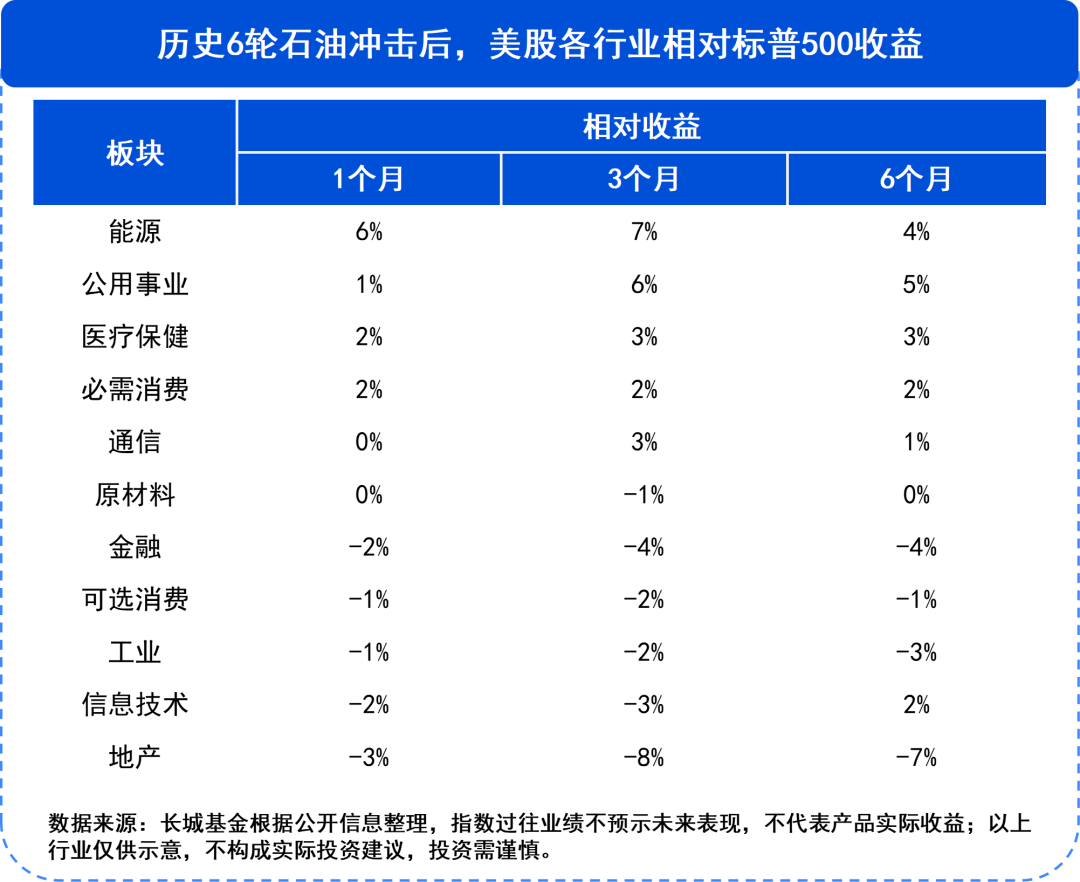

06 看市场风格:降息预期回归后,科技成长有望相对占优

从历史情况来看,过往6轮石油冲击后,流动性敏感的科技往往相对承压,上游资源、红利等防御和抗通胀资产或相对占优。但4月进入业绩披露期后,市场交易景气有望更加“以我为主”,短期内可关注均衡配置。

随着二季度后半段美联储降息预期回升(新美联储主席上任)后,科技风格回归概率较大。当前CME期货隐含的首次降息时点推迟至明年9月,并且隐含了一定的加息预期。美联储短期“边走边看”,如果通胀未失控,下半年继续降息依然是大概率,市场过度悲观的政策预期有望逐步修复,届时科技成长修复弹性有望更大。

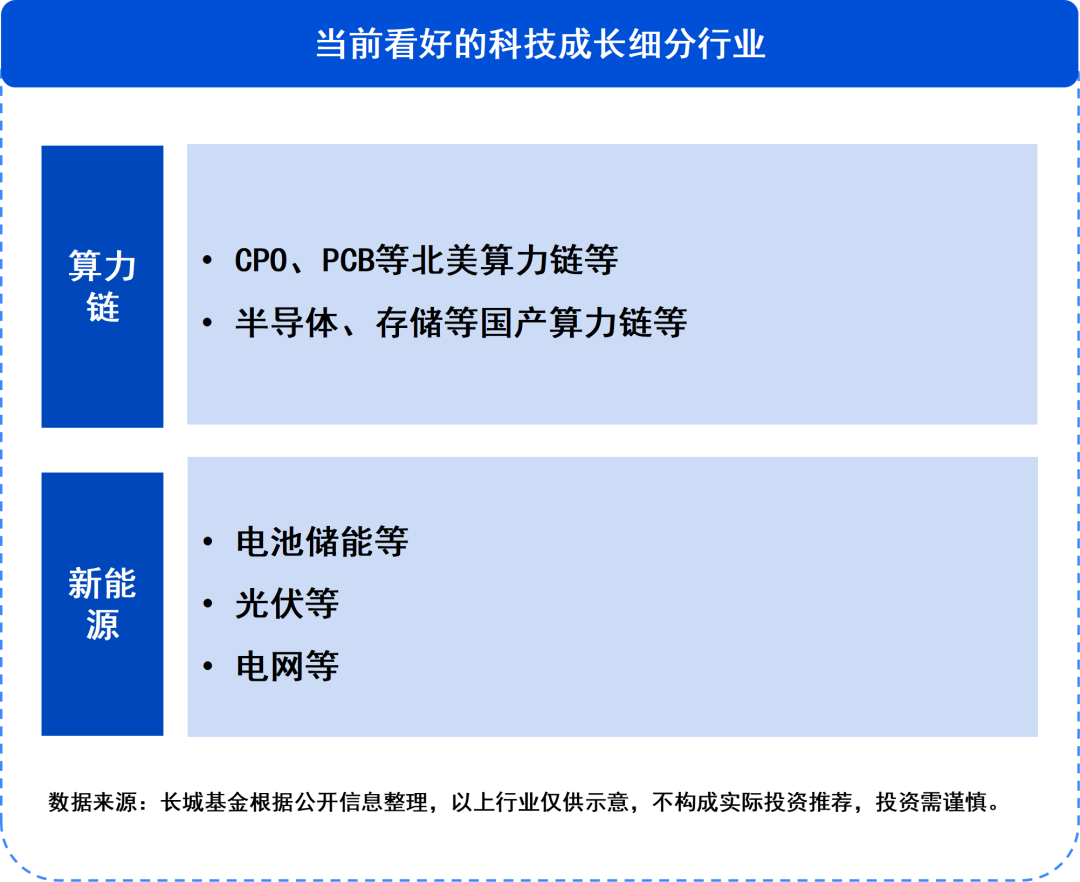

07 细分方向之科技成长:关注算力链、新能源等

进入二季度,景气是核心,地缘冲突有望缓和、降息预期或回升,涨价链超额收益回落、海外映射下TMT胜率提升。景气、流动性、日历效应三个角度下,相对看好科技成长方向。

细分行业方面,看好一季度受流动性和地缘压制较多且景气具备优势的算力链(CPO、PCB等北美算力链&半导体、存储等国产算力链)、受益于能源安全与出海景气的新能源(电池储能、光伏、电网等)。

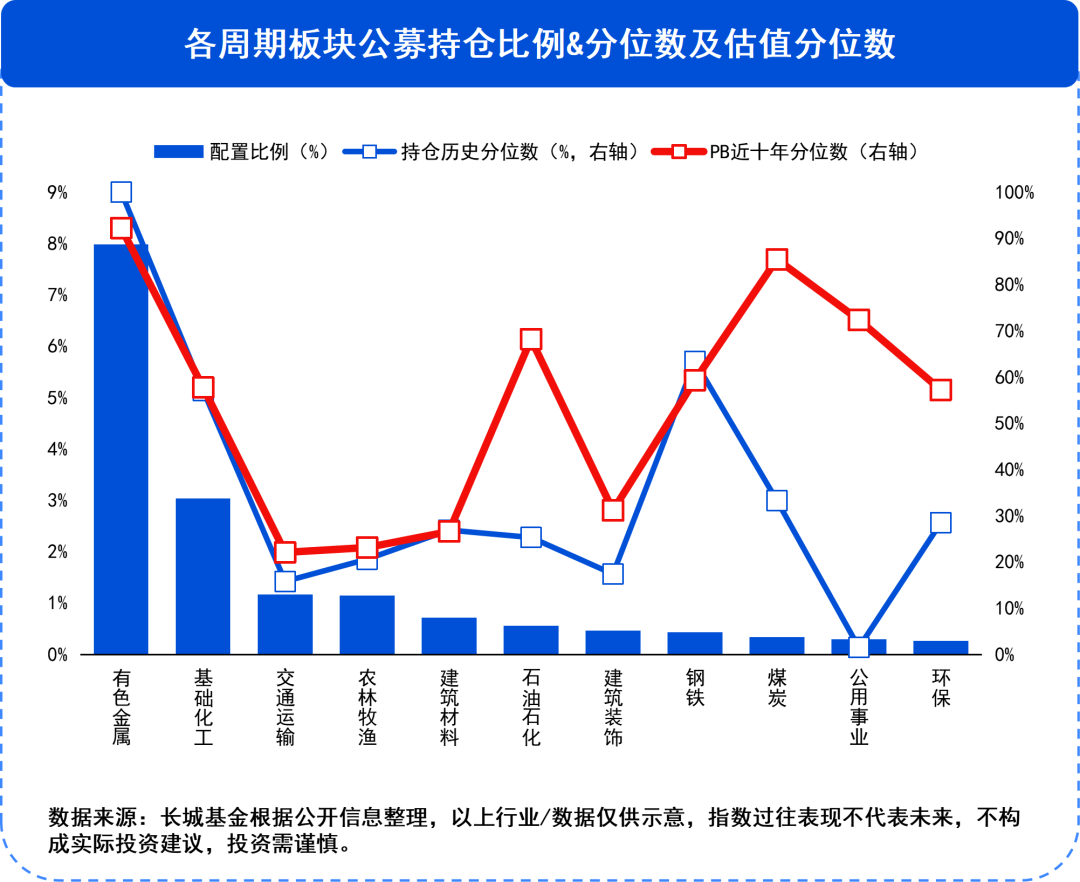

08 细分方向之周期:关注农产品、新能源材料、化工“反内卷”等环节

周期方向应更多考虑高低切的逻辑,结合公募持仓分位数与估值分位数,当前位置较低的周期行业包括交运、农牧、建筑建材、化工、公用事业等。

关注方向上,当前估值位置合理、2026年景气预期向好的周期行业包括:1)新能源材料:光伏辅材&电池组件、电池化学品、锂电等;2)农业:养殖、果蔬加工等;3)建材:管材、玻璃水泥等;4)化工:有机硅、聚氨酯、钛白粉、农业、氟化工、氯碱等。

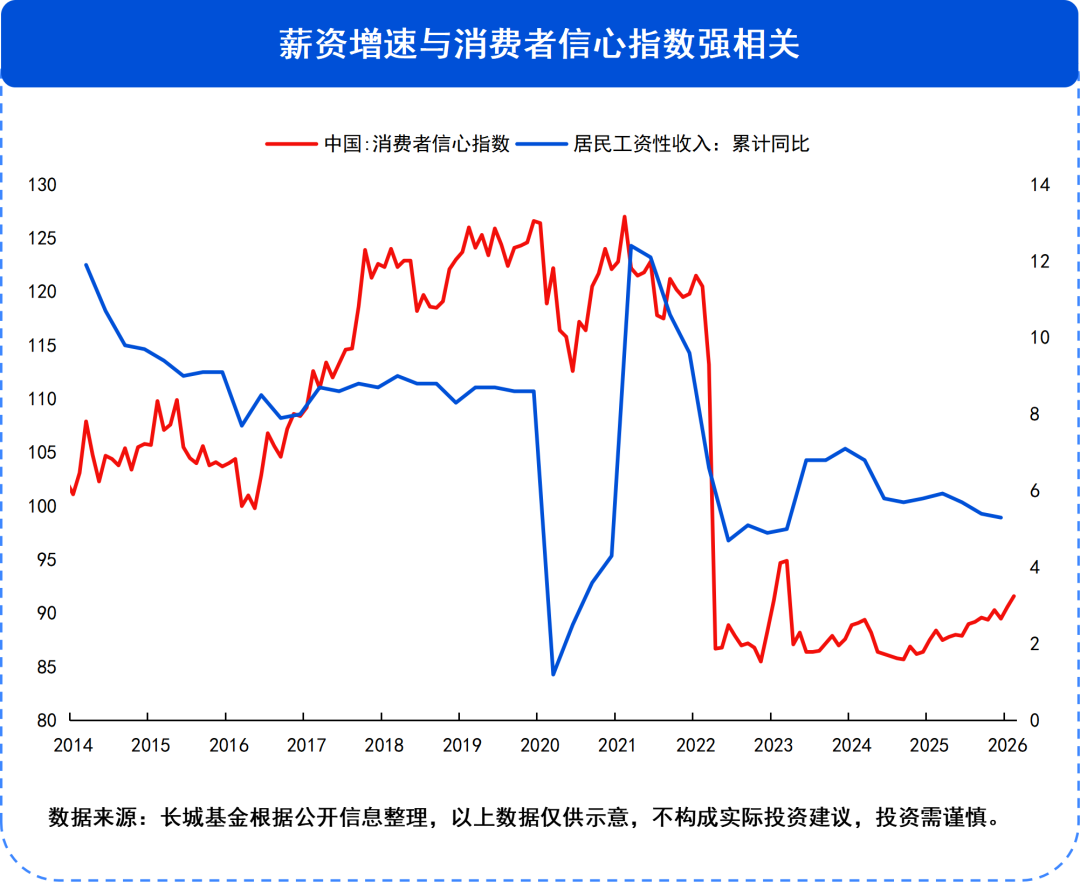

09 细分方向之消费:重点看内需,等待下半年投资机会

偏消费的传统价值股,重点看内需。资产价格的回暖与薪资增速的回暖,将是未来内需回归的前置指标,可以辅助观察。

10 细分方向之盈利预期改善:关注自由现金流等板块投资机会

随着资金对盈利修复的共识增加,今年可能是自由现金流等注重业绩增长质量因子的ETF大年。去年11月以来,自由现金流ETF持续获净流入。

相关标的的增量资金有望延续,需要重点关注,主要集中在汽车、石油石化、有色、电力设备、家电、交运等行业。

2026-04-09 20: 00

2026-04-09 20: 00

2026-04-09 20: 00

2026-04-09 20: 00

2026-04-09 20: 00

2026-04-09 16: 48