2021年已经进入最后一个季度。复盘前三季度,A股的主线算不上明朗;展望四季度,A股将何去何从?投资者又该挖掘哪些机会?

总体而言,我们认为,四季度国内经济呈现持续恢复,加上北向资金和两融资金带动市场风险偏好提升,市场信心有望逐步恢复,预计市场仍有望企稳后迎来震荡上行机会。

1)权益市场展望:A股仍具结构性机会

首先,在国内经济方面,三季度受疫情反复以及高基数影响,国内经济出现了一定的下滑,制造业采购经理人处于过去五年同期较低水平,非制造业采购经理人指数也跌入萎缩区间。

另一方面,9月以来的各地方政府开始陆续实行能耗双控政策,主动的限产行为导致了市场对于经济进一步下行的担忧,叠加原材料价格的大幅涨价,市场产生了“滞胀”担忧。

因此,我们认为,四季度政策是决定市场的主要矛盾。国内经济虽然存在边际减弱趋势,但货币政策和财政政策仍有精准发力空间,四季度通胀压力可控,市场依然有结构性机会。

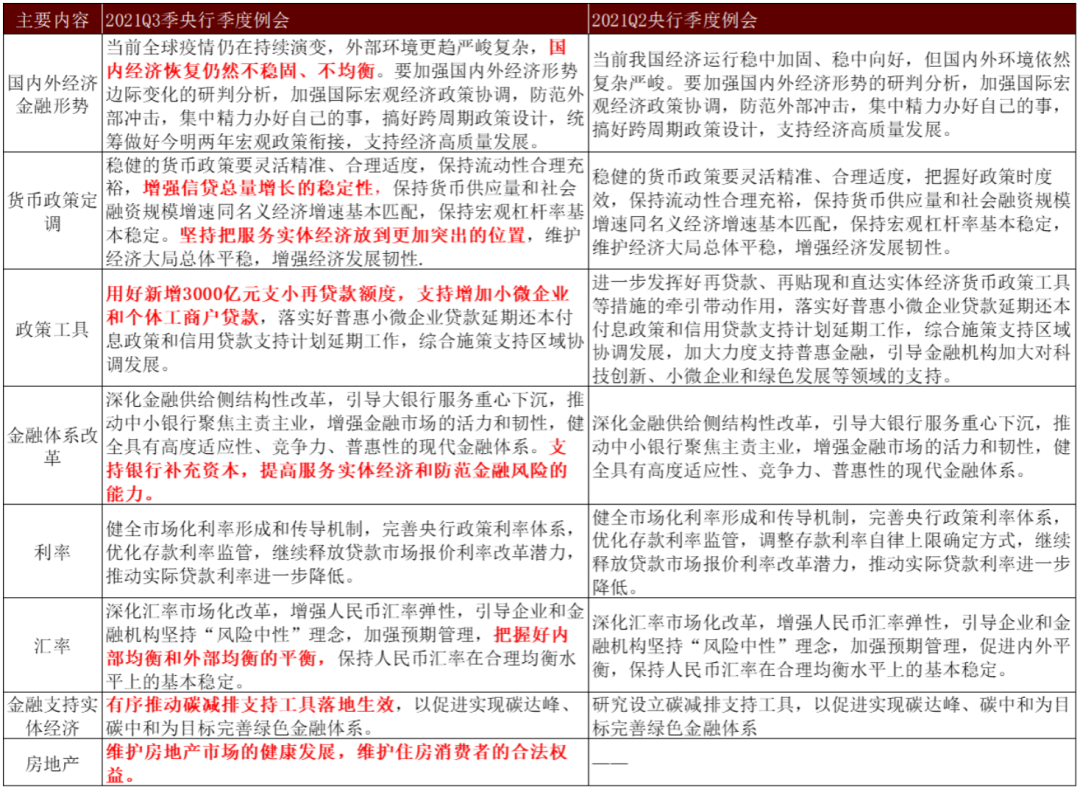

图1:央行二、三季度主要会议观点

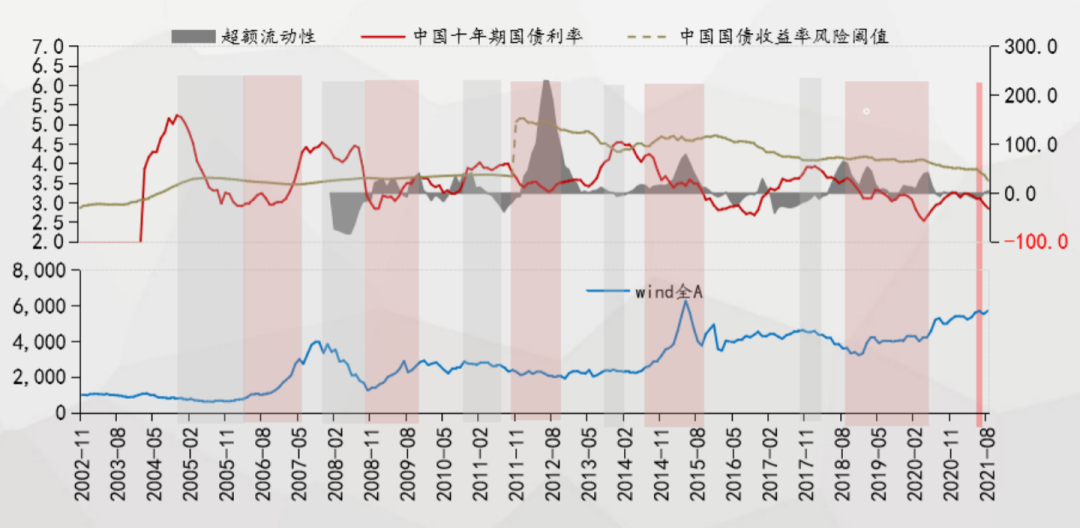

而在流动性方面,以美联储为首的各国央行开始考虑刺激政策的退出时机。在资产价格已处高位的当下,这无疑牵动着投资者敏感的心,市场波动或许会加大。我们认为中国央行在四季度会延续中性稳定的货币政策,不会出现大幅收紧。随着房地产市场的冷却,理财产品收益率的走低,居民储蓄搬家进股市仍会持续。加上两融规模稳步增长和北向资金持续流入,市场资金面有望延续稳中偏松态势。总体预期四季度股市的流动性不会太差。

图2:预计四季度流动性环境保持相对稳定

目前从估值角度,沪深300的估值仅略高于恒生指数的估值,远低于美国标普500、纳斯达克、日经225、德国DAX等主要发达国家指数的估值。纵向比较,沪深300的市盈率分位数持续回落,已处于过去十年历史的中位数水平。结合部分行业盈利高增的基本面,我们认为A股仍具结构性机会,预计四季度仍将是指数横盘,深挖个股的阶段。

在行业配置上,我们认为“低估值+政策受益”是胜率较高的配置思路。按照估值、风格、资金、需求、供给五维度的打分排序,筛选行业作为参考,结合自下而上的逻辑,我们认为四季度有望获得超额收益的行业为:钢铁、煤炭、房地产、农林牧渔、有色金属(铜铝)。

2)债券市场展望:震荡为主,优选债券

在债券市场上,我们认为,未来四季度还是震荡为主。

利率债方面,十年国债收益率三季度下行20bp左右,主要还是反映了投资者对于国内经济下行的担忧。我们认为经济下行的幅度有限,收益率下行空间有限。且四季度可能会受到美国国债收益率因通胀和taper预期走高而走高。预计四季度国债收益率将维持区间震荡。

信用债方面,市场继续分化,高等级信用随国债收益率下行而下行,低等级信用债收益率基本维持不变,信用利差扩大,地产企业违约风险频发,投资人需要摒弃各种信仰,独立审慎的选择质优的信用债,才能享受其票息收益。

可转债方面,市场冲高回落,现阶段估值重归合理,后续仍与股市的关联性较强。

因此我们对债市整体维持中性判断,投资者可择机逐步增加久期,优选信用债、可转债。

3)海外市场展望:布局港股“黄金坑”

最后来看看海外市场,在美国九月失业救济金到期后,劳动力市场持续供不应求的矛盾得到缓解。美联储仍维持通胀是暂时性的判断,但同时暗示Taper将至。同时美财政部表示,若债务问题在十月仍无法解决,联邦政府将出现历史上首次债务违约,从而影响美国信誉,恐引发金融危机和经济衰退。受此消息影响,十年美债拐头向上。

因此,在四季度美债利率下行空间有限。目前海外发达市场股市整体估值偏高,存在一定的回调风险。此外,还要关注海外疫情进展、货币与财政政策变化、中美摩擦等。投资者可留意相对低估,以及受益于全球流动性宽松的港股资产。

声明及风险提示:证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。

基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

2021-10-25 20: 04

2021-10-25 19: 12

2021-10-25 19: 03

2021-10-25 18: 41

2021-10-25 18: 27

2021-10-25 18: 19