谭伟 2021-11-08 16:57

1、市场风格就是某个板块、行业或者主题在短期内表现出突出的超额收益。过去一年中,市场风格经历过至少三次比较明显的转变。

2、市场风格存在的一个重要原因在于人性,投资者往往对热门的东西更加关注,而不太擅长挖掘冷门的东西。

3、重阳投资经过多年的A股投资经验积累,逐步摸索出一套判断市场风格的分析框架,可以为基金经理的投资组合管理提供决策参考。

4、鉴于A股市场投资者容易追涨杀跌的特点,往往在风格形成的下半场倾向把其推向极致,而极致的市场风格恰恰为践行逆向投资提供了有利的市场环境。换言之,我们选择去利用风格,而不是追逐风格。

6、我们用“价值投资接力法”运作的投资组合,可以尽量保证在大多数时间内都处于性价比较高的状态,组合中没有涨幅严重透支未来的公司,波动率和回撤自然就不会太大。

7、对风格的把握是重阳在自下而上选股和自上而下宏观分析之间加入的一个分析层次,目的是让风格为我所用,而不是成为风格的奴隶或被动地陷入对风格的不可知论。

8、投资组合获取中长期高收益的根本是自下而上的价值发现和选股,对中短期风格的把握让我们有更好的机会增厚收益、降低波动,最终为投资客户带来能穿越周期和市场风格的绝对收益体验。

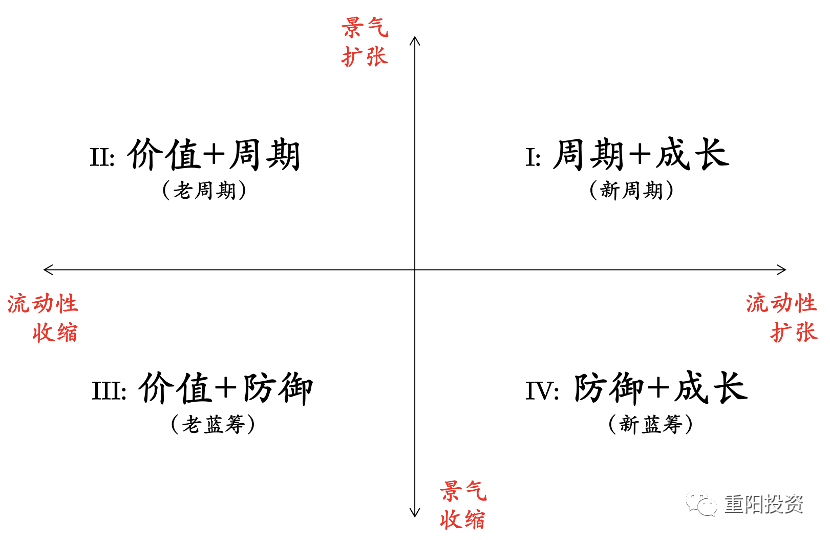

在上一篇文章《逆向投资为什么有效?》中,笔者提出,逆向投资是重阳投资践行价值投资的一种方法,其所“逆”的,并非社会经济或行业发展的大势,而是短期的极端市场情绪。具体来说,当整体市场、某行业板块、某公司处于极度亢奋,并且这种亢奋已经将股价推升到远高于公司当前合理价值区间时,逆向投资者会选择阶段性离场。同样的,当市场情绪处于极度低迷,上市公司股价被严重低估,投资者对优秀资产视而不见,逆向投资者会选择积极买入。简单来说,就是巴菲特那句耳熟能详的经典概括:“别人恐惧时贪婪,别人贪婪时恐惧”。这种短期极端的投资者情绪,往往以一种阶段性市场风格的形式表现出来。那么,这种市场短期的风格是怎么形成的,对逆向投资又有什么影响?本文试图做一个简要分析。简单来说,市场风格就是某个板块、行业或者主题在短期内表现出突出的超额收益。过去一年中,市场风格经历过至少三次比较明显的转变。第一次是春节前后,以各行业龙头公司为代表的“茅指数”引领的市场风格结束,转向“宁指数”为代表的半导体、新能源风格。第二次转变发生在第三季度,“宁指数”风格转变为煤炭、钢铁、有色等上游周期股。目前我们似乎处于第三次风格转换的时刻,上游周期股已经明显回调,但新的风格还在酝酿。市场风格存在的一个重要原因在于人性,投资者往往对热门的东西更加关注,而不太擅长挖掘冷门的东西。所以一旦风格开始形成,热门的东西往往以极为显性的方式展现出来,参与者越来越多,也就是所谓的“羊群效应”。这种效应在A股尤其明显,因为中国有庞大的投资者数量,而其中又以个人投资者为主。从这个角度来看,只要人性不变,市场的投资者结构不发生明显改变,那么A股具有比较鲜明阶段性市场风格的特点就不会消失。既然如此,研究市场风格就是一件有意义的工作,因为风格可以加速投资收益的兑现。风格一来,相关个股未来几年的收益可能都会被提前预支,而如果没有风格的加持,即使是基本面再好的公司,可能也要十分耐心地等待,慢慢赚业绩增长的钱。既然市场风格这么重要,我们又该如何加以把握?在笔者看来,有两种方法。第一种,不去刻意判断风格,专注选股,“等风来”。第二种,接受风格存在的事实,并主动感受和预判风格,将投资组合有意识地向自己的判断做一些倾斜。显而易见,第二种方法是把双刃剑,如果对市场风格的预判准确,组合的表现无疑将好于第一种方法,但如果判断错误,则会拖累组合的收益。毫无疑问,从市场各类投资者的长期收益率来看,有能力预判市场风格的人是少数,所以预判风格的能力,是稀缺的,因而也是有市场价值的。重阳投资经过多年的A股投资经验积累,逐步摸索出一套判断市场风格的分析框架,可以为基金经理的投资组合管理提供决策参考。具体来说,我们将市场风格大体分为四类:周期、防御、价值、成长。这种分类不是绝对的,个股的标签也不是单一的,静态的,但作为我们进一步研究的基础,这种简单的四分法仍然有很强的实践意义。四类风格中,周期和防御是一组,代表相关个股表现对景气周期的敏感度。周期股往往与景气周期形成正相关关系,景气扩张时表现好,反之表现差;防御股相反,与景气周期的相关性不强,往往在周期下行时反而表现出比较强的抗跌性。价值和成长是一组,代表相关个股所处的不同发展阶段。价值股往往处于成熟期,业绩稳定,市场认可度比较高;成长股处于高速成长期,业绩增速快,但长期发展前景仍存在相当的不确定性。基于长期的市场观察发现,一个影响周期股和防御股之间相对表现的关键变量是宏观经济或行业景气度; 而价值股和成长股的相对表现则更多地取决于流动性的松紧:在流动性宽松的阶段,市场愿意对未来的成长性(即使仍存在很大的不确定性)给出比较高的估值溢价,换句话说成长股因为被视为是长久期资产而受益于流动性宽松,如果流动性偏紧,则相反。鉴于景气周期和流动性周期并不完全同步,我们用纵轴代表景气度,横轴代表流动性,从而得到了如下图所示的判断市场风格的四象限框架。举例说明。右上角的I象限代表“景气度高、流动性松”的宏观周期组合,在这种环境下,对受益于宏观经济或行业景气上行的周期股和受益于流动性宽松的成长股是相对有利的。在左上角的II象限代表的“景气度高、流动性紧”组合状态下,尽管对受益于景气度上行的周期股继续有利,但偏紧的流动性环境更有助于低估值的价值股表现,而高估值的成长股则容易承受压力。以此类推,在左下角III象限“景气度低、流动性紧”的宏观状态是一个有利于“价值+防御”的环境,而右下角IV象限“景气度低,流动性松”是一个有利于“防御+成长”的环境。有了这个分析框架,我们通过判断景气度和流动性这两个变量,就能大体上感受或预判哪类风格的股票可能会受益并可能表现出阶段性超额收益。上述分析框架只是一个理论上的逻辑推演,如何与投资实践进行结合呢?我们不妨先对2018年至今的市场做一个简单的复盘:2018年,中美贸易冲突开始,经济下行压力大,同时政策面主动去杠杆,流动性收缩,我们处于左下角的第III象限,按照此框架,“价值+防御"特征的股票应该表现较好。事实也的确如此,回顾2018年,全市场下跌30%左右,以银行、地产等传统蓝筹股(“老蓝筹”)为代表的价值股和公用事业股为代表的防御股则比较抗跌,取得了明显的超额收益。

2019年1季度后,经济依然有较大的下行压力,但流动性问题得到缓解,政策面从主动“去杠杆”调整为支持实体经济融资的“稳杠杆”,我们从框架中的左下角的第III象限过渡到右下角的第IV象限,逻辑上看“防御+成长”特征的股票应该会有相对好的表现。的确,2019年开始,以质地优良的“新蓝筹”如消费、医药、大盘科技股等取得了明显的超额收益,因为此类上市公司通常被认为是“核心资产”,它们既受益于中国长期趋势性的消费升级和产业进步,从而能在中长期保持稳健的成长性;同时,除非出现极端的经济失速的情形,它们也不太会容易受到经济短期波动的冲击。

2020年上半年新冠疫情使经济承受了巨大压力,流动性被迫进一步宽松,实现了“空中加油”避免了经济“硬着陆”,从而推动了“防御+成长”风格向极致演绎。2020年下半年经济出现了快速复苏,而流动性总体仍然保持相对宽松,市场风格逐渐进入到右上角的第I象限“周期+成长”。相当多的周期股在经过了前期大幅调整后,其上涨行情在2020中悄然启动。

进入到2021年,市场的关注重心从经济景气下行的风险转到上行的机会。由于流动性周期已经开始边际趋紧,最终导致“核心资产”的抱团行情在2021年初嘎然而止。与此同时,在特定行业(如新能源、半导体)政策的加持下,具有高景气赛道特征的“新周期”继续受到追捧。从2021年中开始,随着流动性紧缩态势的进一步确立,市场风格进入左上角的第II象限,高估值的“宁指数”开始承受压力,而低估值的煤炭、钢铁、有色等“老周期”股则继续上涨。

当前,经济景气周期下行态势已经确立,但流动性周期仍然偏紧,市场风格似乎又一次回到了左下角的第III象限,有点类似2018年。按照这个风格轮动框架的逻辑,具有“价值+防御”特征的“老蓝筹”应该会表现出更明显的超额收益。

因此,从2018年以来中国股市的结构性行情演绎看,以上分析框架虽然不能完全精准的把握每一轮市场风格,但大体上还是符合市场发展的脉络,可以视作一种“模糊的精确”。借用那个著名的用于理解大类资产配置的“美林时钟”概念,我们的这个分析框架可以姑且称之为可用于刻画股市风格轮动的“重阳时钟”。当然,正如那句老话“任何比喻都是蹩脚的”,每一个经过去繁就简形成的分析框架也都有其适用的条件和局限性,“重阳时钟”也不例外。景气度和流动性这两个周期的阶段性特点对过往股市风格轮动有较强解释力,一个重要原因是过去几年这两个周期的波动性相当大,从而映射在股市的风格上也就会非常鲜明。如果这两个宏观周期的波动性趋于收敛而不是发散,这个分析框架之于投资决策的实践指导意义也就会相应下降。如果我们顺利地通过上面的分析框架感受到当前或预判出未来一段时间市场的风格,又该如何把握呢?还是两种方法。第一种,提前布局,等风格确认后享受收益,并且在风格趋于极致的过程中考虑逐步撤退。第二种,等风格确认后追入。相当一部分投资者选择了后者,因为等待是有成本的,有时候甚至是煎熬的。我们选择的是前者。这种不同的选择一定程度上体现了投资理念上的差异。在我们看来,投资收益的最终来源是企业价值的发现,但短期的市场风格会让这种价值发现来得更快,来得更猛。尤其是鉴于A股市场投资者容易追涨杀跌的特点,往往在风格形成的下半场倾向把其推向极致,而极致的市场风格恰恰为践行逆向投资提供了有利的市场环境。换言之,我们选择去利用风格,而不是追逐风格。不妨举一个例子来对比两种方法。假设我们提前预判出了今年的上游周期品风格,以年初至今涨幅最大的煤炭为例进行说明。截止10月25日,煤炭板块上涨56%。一个风格的开始和结束都需要时间进行确认,如果开始和结束都以20%的幅度为阈值,也就是说,当煤炭指数上涨20%确认风格到来,以高位回撤20%确认风格结束,那么留给我们的收益只有10%出头。如果我们的判断再出现一点偏差,那么第一种追着风格买入的策略很有可能最终沦为“高位站岗策略”。相反,如果用重阳的“价值投资接力法”对风格加以利用,结果将会不同。当我们构建了一个由逆向投资标的构成的组合后,我们会动态的对每个标的进行监控,不断调出那些或许是由于顺应短期市场风格而股价上涨到合理价值区间之外的标的,同时纳入性价比更高的标的。我们对这种市场风格的利用,可以用三只“翻倍股”实现一只“八倍股”的收益,把发现“八倍股”这种看似不可能完成的任务变得可行。另外,“价值投资接力法”对市场风格的利用也会显著降低组合的波动率。复盘历史上的十倍股,我们发现其股价波动之大超出很多人的意料,而这种阶段性的大幅回撤,往往来源于风格的转换。而我们用“价值投资接力法”运作的投资组合,可以尽量保证在大多数时间内都处于性价比较高的状态,组合中没有涨幅严重透支未来的公司,波动率和回撤自然就不会太大。对风格的把握是重阳在自下而上选股和自上而下宏观分析之间加入的一个分析层次,目的是让风格为我所用,而不是成为风格的奴隶或被动地陷入对风格的不可知论。感受和利用市场风格能帮助我们更好地把握价值和价格之间的匹配度,践行逆向投资,从而有助于在中短期控制组合的波动并增强收益。我们从事的是资产管理业务,目标是给投资人带来满意的中长期投资收益,然而在中短期控制组合净值的回撤从而增强基金产品的持有体验也同样重要,因为良好的投资体验是投资人能坚持长期投资的必要条件之一。总之,投资组合获取中长期高收益的根本是自下而上的价值发现和选股,对中短期风格的把握让我们有更好的机会增厚收益、降低波动,最终为投资客户带来能穿越周期和市场风格的绝对收益体验。密歇根大学金融工程硕士,CFA,CIIA;12年证券行业从业经验,曾任职摩根士丹利(香港)分析师,2012年加入重阳投资;不盲从,不跟风,追求绝对收益,坚持深度研究下的逆向投资,在银行、地产、制造业、消费等领域有多年的研究积累和独到见解。

本文内容仅供参考,不构成任何投资建议和销售要约,不涉及任何商业合作。版权归原作者或机构所有。