巴菲特

现金就像氧气,99%的时间你不会注意它,直到它缺席。

上周六,伯克希尔·哈撒韦2021年三季度财报出炉。

人们拿着放大镜,围观股神三季度的投资情况。

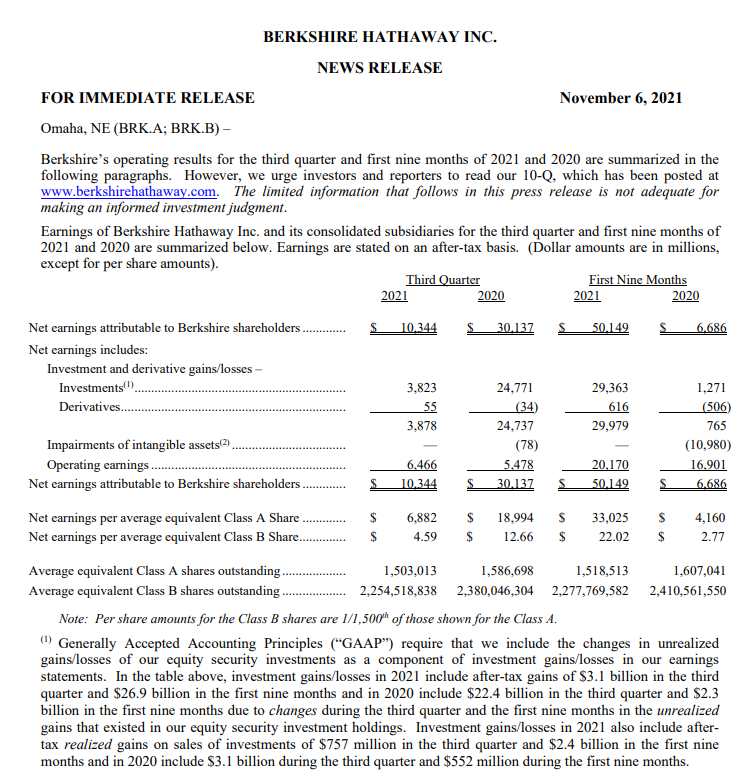

三季度财报显示,伯克希尔当季经营利润为64.7亿美元,较去年同期增长18%;净利润103.4亿美元,合每股6882美元,同比下降66%。

数据来源:伯克希尔官网

不过,业绩下滑并不是瓜民们关注的对象。

毕竟,伯克希尔A高达43.4万美元一股的价格(约合人民币277.7万元一股),让大家望洋兴叹。

A股群众更关注的是,今年第三季度伯克希尔的现金高达1492亿美元,创历史新高。

如果按照目前的汇率计算,1492亿美元约合人民币9545亿元。

如果将A股上市公司的流通市值按从小到大排列,9545亿人民币可以买下约870家A股上市公司(上周五收盘价计算)。

对很多习惯一把梭的散户来讲,巴菲特为什么留这么多现金?

是真的不看好美股,还是他廉颇老矣,已跟不上市场节奏?

要知道,2021年的美股市场投资风潮层出不穷,美股三大股指屡创新高。Meme概念、ESG概念、新能车、比特币、元宇宙……炒热了一波又一波,A股股民只有艳羡的份儿。

巴菲特在此时“躺平”,确实让人遐想连篇。

不过了解股神操作的人,可能不会那么奇怪。

01

只投自己熟悉的领域

现阶段别人赚钱或者大幅加仓、而伯克希尔无动于衷时,巴菲特只是在坚守自己的能力圈,无关对错。

巴菲特有一条重要的投资原则——投资自己熟悉的、能看懂的公司。如果看不懂,宁愿错失机会、手握现金,也不盲目投资。

这里有两层含义:

一是别人能看懂、能赚钱的,巴菲特可能赚不到这个钱。但他不在乎。

二是对他来说很难看懂的公司,他不碰。比如历史上很多科技大牛股,巴菲特都没有投。

巴菲特第一次尝试投资的科技巨头公司,也不算成功。只有2017年开始投资的某科技巨头后,算是巴菲特在科技领域终于看懂了。

一旦看懂了,并且认可这一趋势,巴菲特就重仓开干。

另外,尽管今年三季度巴菲特鲜于操作,但他却回购了76亿美元伯克希尔的股票。超过今年第二季度的回购额(60亿美元)。这也是自2018年以来,第三高的股票回购水平。

大手笔回购伯克希尔,一方面意味着在当前动荡环境中,巴菲特对伯克希尔未来有信心。

另一方面,伯克希尔是巴菲特自己的公司,再熟悉不过。他会在自己认为有机会的领域,下大手笔。

如果你看到了好机会,巴菲特没看到,可能仅仅因为这是你的能力圈,而不是巴菲特的。

02

更爱确定性的利润

在巴菲特1955年成立合伙人投资基金时曾强调,最重要的不是牛市赚多少钱,而是熊市不赔钱或者少赔钱。所以,保本是他做投资的第一要务。

如何尽量做到保本?

就是要去寻找好公司以及未来的确定性。

尽管美联储疯狂放水、美国散户一股脑涌入后,美股“欣欣向荣”。但繁华背后的根基,却不是那么牢靠。

美股这两年的高涨,更多是建立在流动性泛滥、散户助推等基础上,经济面和基本面或许并不足以支撑现在的高度。

一旦流动性受困,美股面临巨大风险。

当前,纳指PE为25.46倍,标普500达到26.05倍,道指达到40.18倍,均达到或超过历史危险值。

如果你觉得估值很合理、甚至便宜,而巴菲特觉得估值偏高,很可能是巴菲特看到了更多的风险,而你想到了更多的可能。

03

体量太大的“烦恼”

巴菲特信奉“合理的价格买入好公司”。

一方面,这样的公司越来越少;另一方面,过大的资金量进一步缩小了巴菲特的选择范围。

如果只投10亿美金,甚至都不到这1492亿美金的1%,对他的投资收益已影响不大。

能让巴菲特感兴趣的投资体量,很可能都是在百亿美金级,或许他也在等待这样的机会。

而一旦碰到自己感兴趣的公司,巴菲特也会毫不犹豫重拳出击。或者用长期持有、不离不弃,表达自己的态度。

目前,伯克希尔前四大重仓股占据股票资产的68%,仓位之重、集中度之高,也表明股神并没有因为年纪大变得保守。

04

拥有现金意味着放弃收益?

现金不只是一种几乎没有回报的资产,而是一种可以标价的看涨期权。

当巴菲特认为这种期权很便宜时(相对于现金购买资产的能力),他愿意以超低利率持有。他认为现金是一种无终止日期、无行使价的看涨期权。

——《滚雪球》作者施罗德谈论巴菲特眼中的“现金”

巴菲特是全球最好的投资者之一,加大现金在投资组合中的比例,意味着巴菲特在这个当前充满不确定性的市场面前,“留了一手”。

有人笑他廉颇老矣,有人则看到他的高度冷静。

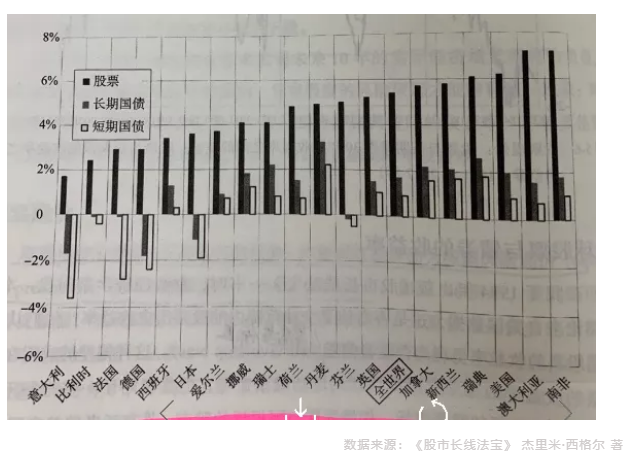

从长期来看,现金的回报率低于权益类资产,持有现金也许就意味着放弃权益类收益。

国际股票、

长期国债与短期国债的实际年化收益

1900-2012年

然而,增加现金的持有比例,能够给巴菲特更多选择权利,一旦遭遇风险事件时,现金就有了一种不能以收益率来衡量的价值。

在很多情况下,现金是值得持有的。

如果市场大幅回调,持有大量现金的巴菲特将会处在一个更好的位置上。

除此以外,除了应对不确定的金融市场,巴菲特此举或许也意味着他在“等风来”。从历史经验来看,这更像巴菲特的性格。

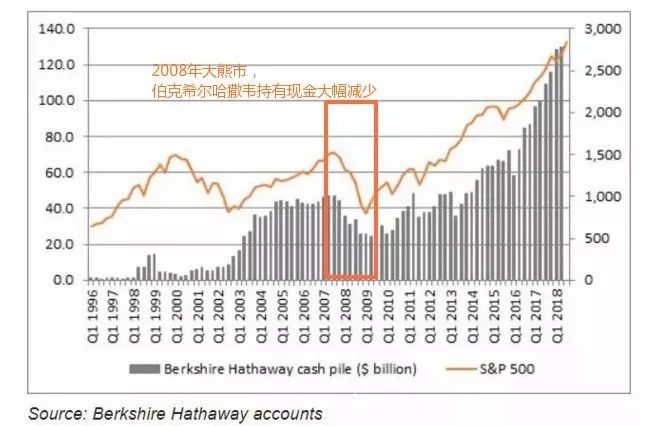

纵观伯克希尔长期以来的现金状况可见,他们现金持有量唯一一次持续下降,是发生在2008年金融危机期间,巴菲特趁机“买买买”的时候。

这说明了当合适的机会出现时,巴菲特是如何利用现金资产为自己谋利的。

他愿意坚持到这笔交易出现。

正如他曾经说过的那样:

股市投资如同一场没有裁判的棒球比赛。你不必每次都挥杆——你可以等待适合你的投球。

——巴菲特

当然,现金并非越多越好。

在通胀压力下,现金购买力会下降。

现金和其他资产的比例应控制在多少呢?

2020年巴菲特曾表示,“目前伯克希尔持有现金大概相当于公司业务价值的15%,规模是合理的。”

也许15%的现金比例对巴菲特而言,就是一个舒服的比例。

至于其他人,就要看自己的资金量大小、风险承受能力了。

说一个预测:这是巴菲特整个职业生涯都在等待的时刻。

伯克希尔公司拥有1250亿美元现金(2020年一季度末),而且(会在适当的时候)购买具有真实潜在价值的不良资产。

巴菲特将在一片辉煌中结束他的职业生涯。

——Elementl 创始人尼克·施洛克

上述公司仅作列举之用,不代表本公司管理的基金的投资标的。个股历史走势并不代表未来业绩。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2021-11-08 18: 46

2021-11-08 19: 00

2021-11-08 18: 46

2021-11-08 16: 57

2021-11-08 16: 38

2021-11-08 15: 58