从历史数据来看,A股市场每年都存在“跨年行情”。跨年行情是一个相对宽泛的概念,启动时间不定,并非简单的始于元旦或春节。随着市场风险因素边际改善,今年跨年行情或即将拉开序幕,各个类别的资产均有望迎来更好的投资机会。

我们更加关注跨年行情中消费板块的表现和持续性。10月经济数据再次确定了消费中长期修复的方向,市场关于消费的预期也在好转。

01

跨年行情开启

目前A股市场处于经济增长压力较大、跨周期稳增长政策待发力、业绩真空期的环境,向后看市场风险因素出现边际改善,跨年行情即将拉开序幕,各个类别的资产都会比之前有更好的投资机会。

第二,从流动性来看,信用有望企稳,货币政策预计将继续保持温和。10月金融数据呈现出持续改善趋势,社融同比增速结束了之前连续下行趋势,在10%附近初步企稳。虽然10月降准预期落空,但从货币指标来看M2增速连续两个月回升且力度有所加大,显现出当前货币政策中性偏宽。在央行灵活运用MLF和OMO等结构性工具的背景下,预计宏观流动性将继续保持合理充裕。

第三,市场关于稳增长政策的预期也在不断升温。一方面,年底经济工作会议即将召开,政策对经济的支持力度有望进一步加码;另一方面,今年财政支出节奏较慢,明年财政前置概率较大,基建对经济的托底作用或逐步显现。

此外,中美关系的缓和也对市场情绪有所提振。今年9月以来中美双方在经贸、气候上的交流日渐频繁,11月16日两国元首会晤更是加强了中美关系边际缓和的预期,A股市场或受益于这一预期带来的风险偏好提升。

02

消费渐起,有望在跨年行情中保持

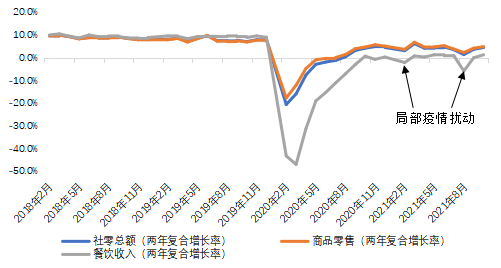

10月经济数据再次确认了消费中长期持续修复的趋势。10月社会消费品零售总额同比增长4.9%,两年复合增速为4.6%,超出市场预期。虽然10月局部地区出现疫情,但从社零环比来看,消费对疫情出现脱敏现象。10月社零环比增加0.43%,而今年同样受局部疫情影响的7月社零环比增速为负,或暗示局部疫情对消费的压制有渐次缓解的迹象。

向后看,预计市场对于消费板块的预期将有所改善,在绝对景气度和相对景气度均有改善的情况下,消费行情有望持续。

首先,PPI二次探顶,PPI-CPI剪刀差有望收敛,消费盈利或将改善。我们预计PPI已经于10月份见顶,下游消费企业的成本压力将有所缓解。随着消费延续修复,消费品价格也有望温和上涨。目前部分下游消费企业发布涨价公告,表明价格上涨已经开始向下游传导。同时,PPI快速上涨压力缓解、CPI维持温和上涨的环境也为后续需求端政策实施留出空间。

第二,消费修复仍在继续,且修复空间和潜在势能较大。

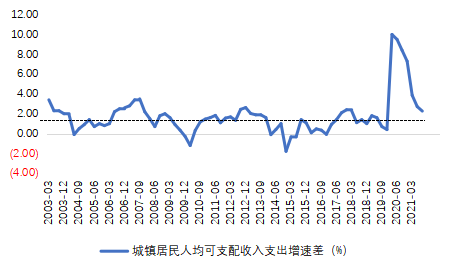

一方面,今年以来居民就业和收入的恢复好于消费,后续消费仍有待放势能。长期视角下居民消费的核心因素是收入,疫情前居民可支配收入与消费性支出的关系也符合这一长期规律。2020年疫情爆发后,国内居民收入支出增速差跳升至历史新高,虽然随着整体疫情缓解有所回落,但今年3季度2.26%的增速差仍处于历史高位,目前仍有积攒待释放的消费势能。

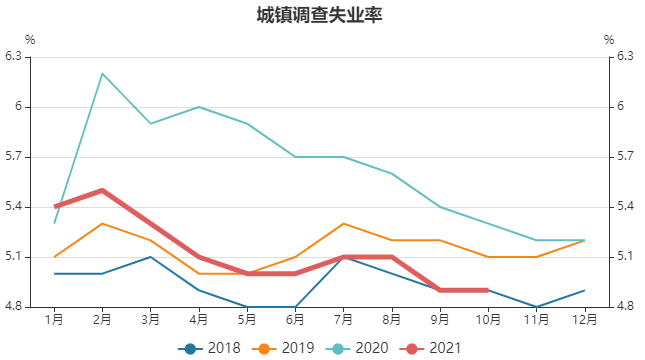

今年以来在国内多项保就业政策的支持下,居民就业情况持续改善。10月我国城镇调查失业率为4.9%,已经恢复至正常区间。低收入人群的就业和收入情况也在好转。今年3季度我国农村外出务工人口总量恢复至疫情前,月均收入两年平均增速为6.2%,收入增速继续向疫情前回归。

相比之下,消费的恢复程度明显弱于居民收入和就业的恢复程度,主要原因可能是疫情对消费场景的约束仍在。今年2月和8月局部疫情影响较大,消费数据表现偏弱。后续在全民接种加强针、新冠特效药有望问世的背景下,疫情形势将好于前期,对消费的压制有望继续减轻,有利于消费稳定修复。

资料来源:Wind

另一方面,消费或成为政策调节的关注重点。今年以来,我国经济呈现出口韧性超预期、制造业投资加速、消费缓慢修复的特点。拉长时间看,出口对经济的拉动力或将回归至正常态,转型诉求下政策重心或逐步转到消费上。

10月24日新华社文章《十问中国经济》中表示,“未来,一系列促消费政策将持续落地:进一步稳定和提振大宗消费,加快推进国际消费中心城市培育建设,加大农村市场开拓力度,促进餐饮市场更快更好恢复,促进新型消费加快发展。”

风险提示:本报告所载信息和资料来源于公开渠道,本公司对其真实性、准确性、充足性、完整性及其使用的适当性等不作任何担保。在任何情况下,本报告中的信息、观点等均不构成对任何人的投资建议,也不作为任何法律文件。本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

2021-11-18 22: 41

2021-11-18 22: 43

2021-11-18 22: 28

2021-11-18 22: 32

2021-11-18 22: 34

2021-11-18 22: 20