3月29日收盘,上证指数收涨0.5%,创业板指跌0.42%。煤炭领涨,燃气、造纸走强,新疆振兴板块午后上攻;碳中和概念股分化,在线教育、新能源车题材回调。

Wind数据显示,北向资金全天净卖出58.42亿元,其中沪股通净卖出26.4亿元,深股通净卖出32.03亿元。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

市场总体回顾:市场震荡

过去一周,沪深300指数上涨0.62%,创业板指上涨2.77%。风格上,前期跌幅较大的成长股表现较好。行业上,计算机、食品饮料、医药、券商等行业涨幅领先,钢铁、有色、化工、采掘等行业跌幅较大。

数据来源:WIND,九泰基金整理

市场分析

库存周期上升、出口超预期、全球经济共振支撑经济复苏

在库存周期上升、出口超预期、全球经济共振、房地产政策没有大幅放开的情况下,我们认为经济呈现一种复苏态势。

GDP增速:当季同比(%)

数据来源:国家统计局,九泰基金整理

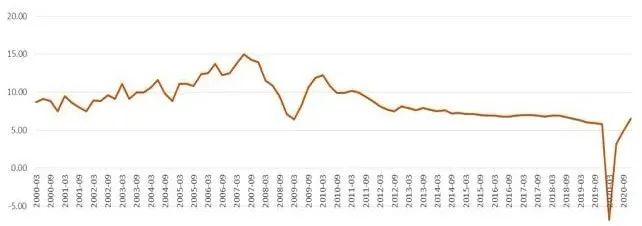

财政政策由极度宽松回归常态:疫情后货币与财政依次发力。但需要注意的是,尽管2020年基建发力支撑经济,但基建的力度是低于预期的。随着疫情影响消退,赤字率及政府债券发行规模预计可能会下降。而一般预算收入的提升或将形成对冲,使得广义财政支出增速呈现韧性。

中国财政赤字率

数据来源:国家统计局,九泰基金整理

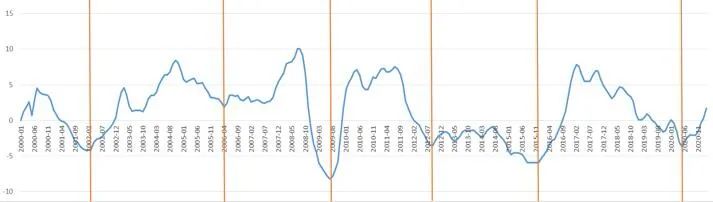

经济周期上行:目前和未来一年大的经济背景是经济复苏,库存周期上行(2021年2月PPI同比1.7%,相比上月提升1.4%)。

PPI:全部工业品当月同比

数据来源:国家统计局,九泰基金整理

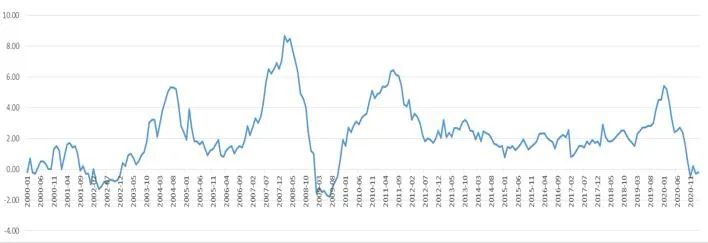

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI逐月压力缓解,目前处于较低位置(2021年2月CPI同比-0.2%,1CPI同比-0.3%)。

CPI:当月同比

数据来源:国家统计局,九泰基金整理

货币政策紧平衡

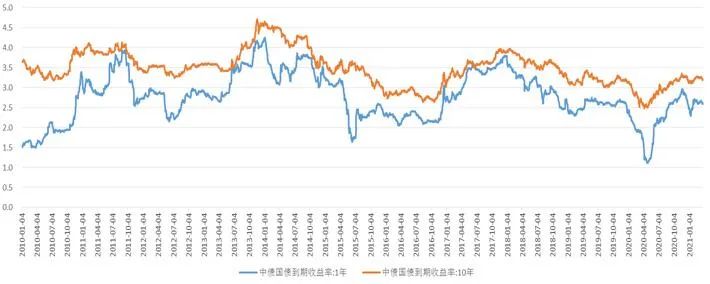

2020年二季度中期以来,我们看到利率回升明显,我们认为利率收紧是作为一个平衡,就像我们央行货币政策报告或者一些相关官员讲的,之前确实是以经济为主的,但目前还要考虑到金融风险(尤其是考虑到人民币升值较为明显)。因为如果维持太低的利率、比较宽松流动性的话,其实这对金融机构也是有一定损伤的,所以我们认为监管机构可能认为流动性只要够用就可以。近一周,国债收益率小幅震荡:一年期国债收益率下降3个基点到2.61%,而十年期国债收益率下跌4个基点到3.20%。

国债收益率

来源:Wind,九泰基金整理

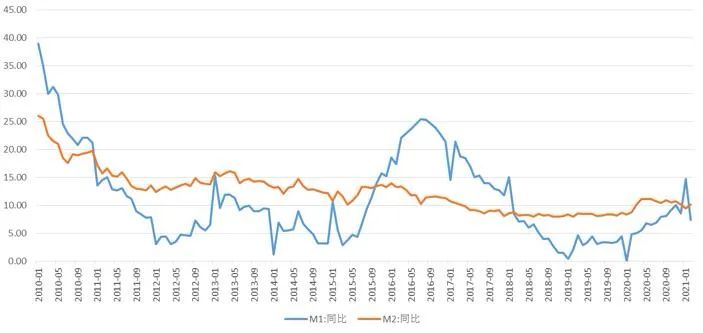

货币增速小幅下降:2021年2月M2同比10.1%,增速较上月上升0.7个百分点;M1同比7.4%,增速较上月下降7.3个百分点,主要是春节季节性因素导致。

来源:Wind,九泰基金整理

美国经济复苏预期与通胀预期升温,市场担忧美联储货币政策收紧:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,考虑美国失业率和通胀离疫情前仍有很大距离,预计货币政策仍将维持较长时间的宽松政策。但同时也应该注意到,随着拜登上台、财政刺激政策的推进、疫苗的进展,美国经济的中长期复苏预期升温,十年期国债收益率快速上升。

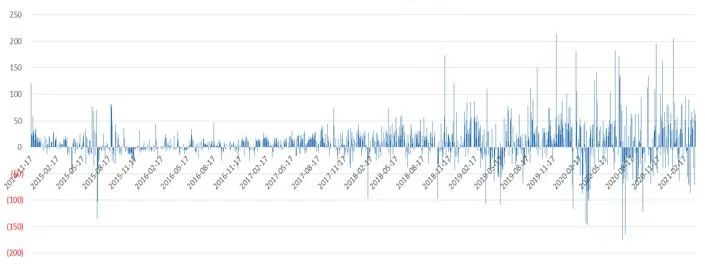

外资近期流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。但2020年11月以来,外资呈现大幅流入的状态。过去一周,净流入金额142亿元。

陆股通:当日买入成交净额(亿元)

来源:Wind,九泰基金整理

社融边际小幅减弱,信贷维持高位

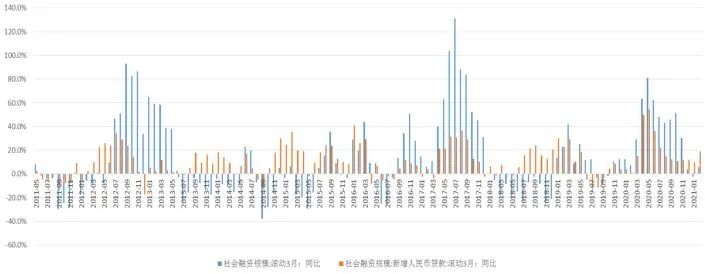

2019年11月-2020年2月,社融和信贷较为温和;2020年3月之后,信用政策十分宽松,社融和信贷维持较高水平。自2020年11月开始,社融边际变弱。

2月社会融资规模增加1.71万亿元,同比多增8392亿元;人民币贷款增加1.36万亿,同比多增4529亿元2月金融数据继续超出市场预期,主要有两个原因:一是就地过年政策影响下,企业贷款需求可能提前释放,居民消费同比减少但存款较去年同期多增;二是国内经济复苏继续向好,海外经济反弹预期较强,内外需共同拉动融资需求回升;此外,居民购房内生性需求较强影响,也是拉动2月信贷超预期增长的重要因素。

来源:国家统计局,九泰基金整理

信贷支撑经济复苏:

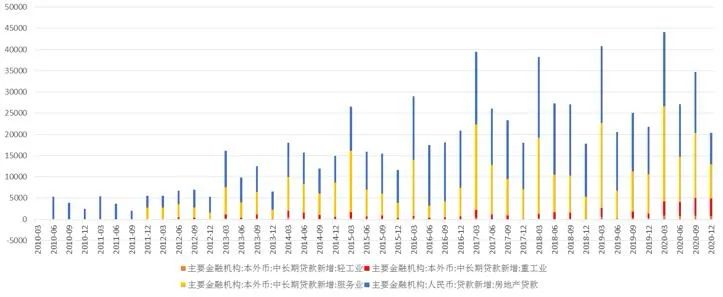

广义基建使用了新增长期信贷的一半,工业的新增长期信贷增加明显。

来源:国家统计局,九泰基金整理

市场展望

总体而言,我们认为目前是一个货币紧平衡、信用边际变弱、经济复苏的组合。

从总量上看,对资本市场而言,随着经济的复苏以及实体经济对信息的吸收,资本市场面临流动性最宽松的时候或已经过去了。经济的复苏导致货币政策从之前的利率下行、社融增速回暖变成利率上行、社融中枢下移这样一个组合。这个组合其实比上一个组合要差一些,再加上权益市场核心品种的估值较高,尽管自2020年9月以来股市经过了一段时间的震荡,风险得到部分释放但可能不够充分。权益市场的表现取决于经济复苏的强度,因此结构性选择变得十分重要。

从结构上看,2020年以来价值股有负贝塔,成长股有正贝塔,后续随着经济复苏,单纯依靠持续的估值提升的宏观环境可能已经不存在了,或许更多是走向业绩驱动。总体而言,风格切换正在进行的过程中,或许价值总体占优于成长的风格将更加明显。两条主线或存在较好的投资机会:一条是经济复苏带来的业绩驱动,另一条是景气度高、业绩增长确定性高的板块与个股。

免责声明

本报告中的信息均来源于公开资料,我公司对该等信息的准确性及完整性不作任何保证,不就该等数据之任何错误或遗漏承担责任。在任何情况下本报告中的信息或所表达的意见不构成我公司实际的投资结果,也不构成任何对投资人的投资建议或投资承诺,任何在本文中出现的信息仅做参考,不应作为投资者投资决策与基金交易的依据。

本报告中的数据出处若未加特别说明,均来自Wind、彭博、国家统计局。

本报告版权归九泰基金管理有限公司所有。

投资有风险,请谨慎选择。

风险提示:基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,投资人购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,全面认识基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相适应,对投资基金作出独立决策,选择合适的基金产品。同时,投资者应正确认识资本市场和基金市场,将基金视为一种长期投资工具,并树立长期、稳健、防范风险的投资观念。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证,投资者在做出基金投资决策时应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由投资者自行承担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2021-03-29 18: 36

2021-03-29 18: 22

2021-03-22 17: 09

2021-03-29 15: 16

2021-03-29 15: 10

2021-03-29 14: 20