一、本周关注:

3月PMI数据公布,3月制造业PMI回升1.3个百分点至51.9,非制造业商务活动指数回升4.9个百分点至56.3。不同规模企业PMI大、中、小企业PMI分别回升0.5%、2.0%、2.1%。分项来看,3月PMI回升的主要贡献项是新订单、生产、从业人员,分别拉动0.63%、0.50%、0.40%。历史来看,受春节节假日扰动,一般2、3月的PMI季节性回升规律较强。

此外,数据显示3月生产指数53.9,环比上行2个百分点;新订单指数53.6,环比回升2.1个百分点,产需缺口缩小0.3个百分点。进出口指数走强,本月新出口订单指数重回扩张区间,至51.2;进口指数回升1.5个百分点至51.1。生产和需求修复的情况下,本月库存指数回落1.3个百分点至46.7。

3月出厂价格指数59.8,环比上行1.3个百分点;原材料价格指数环比回升2.7个百分点,3月录得69.4;价格指数处2016年以来次高位置,工业品价格短期看仍将高位震荡。

本月大中小型企业分别上行0.5、2.0和2.1个百分点至52.7、51.6、和50.4。小型企业景气度改善显著;其中,小型企业的出口、进口和原材料库存指数改善显著,分别改善13.5、4.5和4.5个百分点。

3月非制造业商务活动指数至56.3,环比上行4.9个百分点。建筑业PMI指数62.3,环比上行7.6个百分点,建筑业表现很强劲。服务业本月疫情管控影响减弱上行4.4个百分点,本月录得55.2。

整体看3月PMI数据基本符合预期,后续持续上行空间有限。市场在关注基本面环比变化同时,更关注政策基调和货币流动性边际变化情况,市场情绪仍较为敏感,存在一定反复。

二、上周市场回顾

1、资金面

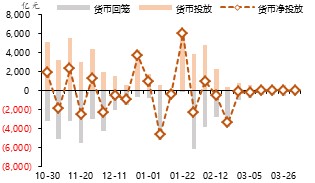

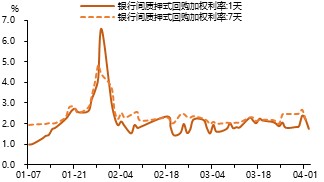

央行公开市场操作维持零净投放,资金面持续平稳适度下行,隔夜、7天同步下行。上周最后一个交易日隔夜较前一周下行5BP至1.75%,7天下行39BP至2.08%,开盘利率未变化,跨月归来资金价格持续平稳,且小幅下行。

图表. 央行公开市场逆回购操作

图表. DR007与R007走势

资料来源:万得,富荣基金

2、利率债

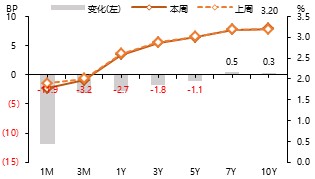

国债品种多数期限适度下行,中场期限品种震荡为主,1Y内下行幅度较大。市场表现情况,国债10年和1Y期限利差在62BP,国开债10Y与1Y利差在82BP。最终,10Y国债上行0.3BP,10Y国开债下行0.7BP,10Y期限国开债和国债利差维持在37BP。

图表. 国债收益率曲线和变化

图表. 国开债收益率曲线和变化

资料来源:万得,富荣基金

3、信用债

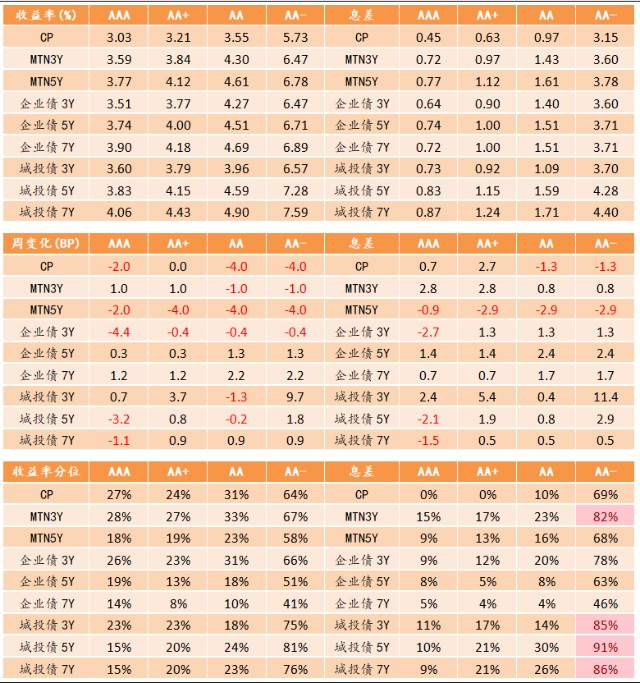

信用债方面,主要期限品种涨跌互现,其中1年期限品种适度下行0-2BP;3年中票上行1BP;3年企业债下行0-5BP,5年企业债震荡,小幅上行0.3BP,7年企业债上行1.2BP;城投债品种适度调整,3Y品种上行0-4BP,5年城投债AA 评级上行0.8BP,AAA评级下行约3BP;7年品种震荡为主,幅度在-1~1BP。具体来看收益率分位数,1Y品种收益率分位数在24-28%以内;3Y品种收益率分位数在20-30%区间。5Y及7Y等中长期限品种处于7-20%分位数。

图表. 信用债收益率、利差变化情况

资料来源:万得,富荣基金;利差基准为同期限国债

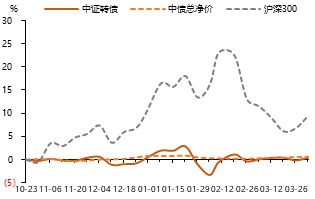

4、可转债

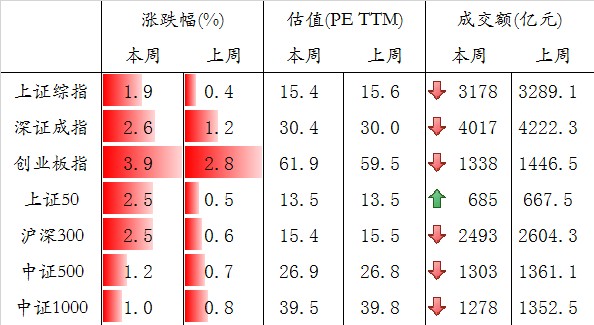

权益市场各板块持续反弹,创业板反弹幅度相对略高,成交量除上证50指数成交上涨外,其他板块成交量适度萎缩。市场表现,上证综指、创业板指、上证50和沪深300表现分别为 1.9%、 3.9%、 2.5%和 2.5%。转债市场上周略跌,中证转债指数微涨0.6%。

图表. A股主要指数交易和估值情况

图表. 转债指数与股指累计变化

资料来源:万得,富荣基金

三、本周市场展望

1、基本面变化

生产:上周主要港口动力煤平均价上涨6.05%。PTA产业链负荷率环比上一周下降1.16%,近两周产业链负荷率维持在80%左右。中国玻璃综合指数回升0.28%。Myspic综合全国钢铁价格指数上行3.13%,各类钢材价格涨幅均有所扩大。主要品种中,螺纹钢、热卷、高线价格本周分别上涨2.98%、5.03%、2.76%;库存方面,各品种环比降幅显著:螺纹钢、热卷、线材库存分别减少4.80%、4.43%、5.35%。

地产:30大中城市商品房平均成交面积环比下降约5.52%,一线城市环比增11.35%,而二线城市下降15.11%。100大中城市土地成交面积环比下降62.68%,克而瑞研究中心数据,3月全国土地溢价率进一步回升至16.9%,续创2020年以来新高。

进出口:波罗的海干散货指数较上一周回落5.89%,中国进口干散货运价指数走势较上周回落1.5%。上海出口集装箱指数(SCFI)上周回升0.57%;中国出口集装箱运价指数(CCFI)上周上行0.44%。

通胀:食品价格方面,从猪价来看,上周农业部公布的全国平均批发价下降至35.72元/公斤,环比上一周末下降2.9%。本周鸡蛋价格小幅继续反弹0.66%。蔬菜价格延续回落;水果价格略有上涨;水产品价格周环比继续上涨0.83%,牛肉、羊肉价格由涨转跌。工业品价格方面,长江有色市场现货价格铜、铝、铅、锌价分别变化-0.84%、0.22%、0.56%、-0.91%;海外价格来看,LME铜、铝、铅、锌较上周环比变化分别为-1.41%、-0.36%、0.25%、-0.62%。

消费:乘联会最新数据显示,3月第四周的日均零售在5.2万辆左右,较2019年同期水平低约21%。批发方面,3月第四周主要厂商批发销量达到日均5.7万辆,同比2019年3月下降26%。

海外:布伦特原油环比上一周五跌1.59%至63.54美元/桶;WTI原油价格上涨0.78%至61.45美元/桶。

下周关注:3月金融数据、通胀数据,美联储公布货币政策会议纪要。

2、本周债市判断

利率债:债券供给方面,利率债目前相对平稳,主要源于今年国债(不含贴现国债)发行在1月份便接近6000亿,约占比10%,接近往年一季度的发行总量,高峰预计仍在2、3季度,后三季度整体规模会适度减轻。供给方面更多关注地方债发行情况,2季度新增地方债发行约2.4万亿,全年预计2021年地方债新增供给预计4.6万亿元。2021年3月初下达提前额度后,可能在4、5月达到供给高点。海外方面,美国经济修复情况相对略好,欧洲和新兴国家疫情修复仍存在一定反复过程,关注三、四季度国内外需求恢复下,内外基本面是否会形成共振效应。市场方面,当前资金面整体平稳,央行公开市场逆回购操作完全对冲当期到期量,连续四周资金供给完全对冲到期量,净投放为0。商业银行共发行同业存单2601.4亿元,相比上周发行量下降明显,连续三周下降。后续值得关注的是,当前市场回购日均量处于整体略高水平,上一周日均量为3.73万亿,超过3.5万亿。密切关注四月中缴税和债券供给可能对债市带来的扰动。

信用债:中低评级债券成交情绪持续较弱,信用风险偏好仍相对偏低,机构目前仍在针对持仓情况进行风险排查梳理阶段。

可转债:A股市场修复幅度明显好于前周,成交量适度萎缩,转债表现略弱于权益,涨幅不及权益市场,估值有所回升。后续关注年报和一季报业绩披露情况,关注盈利能力表现更好的板块和个股为主。

图表. 南华工业品指数持续回调

图表. 水泥价格持续回调

图表. 人民币汇率持续回升

图表. 猪肉价格持续回落

资料来源:万得,富荣基金

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

2021-04-06 19: 13

2021-04-06 19: 09

2021-04-06 19: 00

2021-04-06 17: 28

2021-04-06 17: 17

2021-04-06 17: 04