概述:中国的碳中和目标

随着中国迅速崛起成为世界第二大经济体,中国已成为全球最大的碳排放国。此前中国承诺力争将二氧化碳排放在2030年前达到峰值,2060年前实现碳中和,标志着中国迈出跨越数十载的经济和能源结构转型的重要一步。未来几十年,“碳达峰”、“碳中和”将成为宏观和产业政策制定的指导原则,并将全面纳入经济结构性改革、投资政策和创新等领域。2021年必将成为中国践行“碳中和”之路的重要转折点。本报告从宏观和行业发展的视角出发,探寻中国实现碳中和目标的关键路径。

中国实现碳中和面临的挑战与机遇

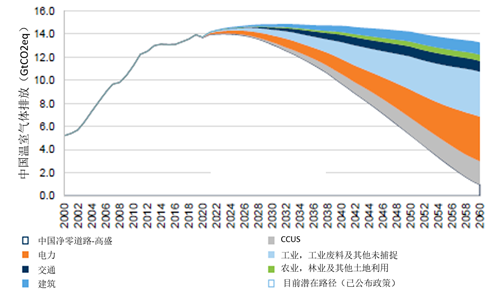

中国的碳排放量占全球的28%[1] ,经济增长与碳排放的有效脱钩将成为实现碳中和的重要前提。许多发达国家的碳排放量已经达到峰值并开始呈现下降趋势,而中国的排放水平仍在上升。此外,在疫情干扰因素下,为拉动短期经济增长,或将出现集中上马一些能源密集、高排放的项目的现象,这为“十四五”期间实现低碳转型发展带来一些不确定因素。总体而言,碳中和之路需要对本国的能源结构和能源消费结构进行根本性变革(图1)。

图1. 中国人为温室气体排放量(不包括自然碳汇)的净零路径

来源:欧盟委员会联合研究中心(JRC)、全球大气研究排放数据库(EDGAR)5.0版、联合国粮食及农业组织(FAO)、高盛集团、嘉实基金ESG研究部

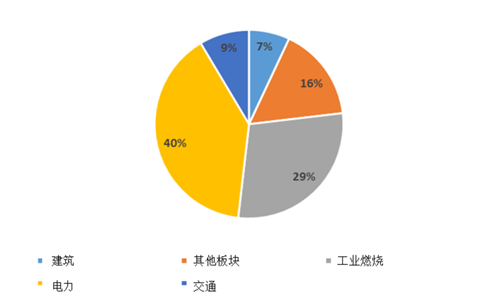

据测算,工业燃烧和发电占中国温室气体排放量的69%以上(图2),仅发电一项就占据了中国碳排放量的40%,是实现碳中和目标的关键制约因素[2] 。鉴于中国丰富的煤炭储量以及保证能源安全和供应稳定的需求,煤炭在短时期内可能仍将是主要能源。但据中国煤炭科工集团称,预计到2025年,煤炭消费量占比将下降到52%左右 [3]。另一方面,可再生能源装机容量的发展将成为发电行业脱碳的关键性推动力量。中国已经做出承诺,将加快可再生能源发展的步伐。目前专家的广泛共识是,截至2050年,非化石能源将至少占中国能源结构的80% [4]。

图2. 中国各行业温室气体排放

来源:全球大气研究排放数据库(EDGAR)5.0版、嘉实基金ESG研究部

中国能源结构的根本性变革绝非一番坦途,而是挑战与机遇并存。实现低碳转型需要投入大量的资金,用于开发绿色基础设施,预计2060年前为实现碳中和需要的投资额将达到139万亿元人民币[5]。其中一半以上的资金将用于发电行业脱碳,包括发展可再生能源、电网和储能。

通过深入开发风电和太阳能发电、电解制氢、碳捕集与封存(CCUS)等技术,中国将大大加快向清洁能源结构过渡的步伐,同时减少对进口不可再生能源的依赖。据国家应对气候变化战略研究和国际合作中心预测,中国低碳产业(即低能耗、低污染、低排放经济产业)的产值预计将在2030年达到23万亿元人民币,占国内生产总值的16%以上[6]。

据高盛预测,2060年之前,中国宏伟的净零目标将在各行业创造4000万个就业机会[5],对可持续能源行业的就业市场构成直接影响,并极大地抵消煤矿开采加工等传统能源行业的工作岗位净损失。

发挥市场机制抑制排放

全球最大的碳排放权交易体系兴起

碳定价被普遍视为是实现碳中和目标的关键举措。尽管过去大多数排放控制均通过行政措施实现,但加快建立和完善全国碳排放权交易市场具有重要意义。自2013年以来,中国率先在八个省市开展碳交易试点项目,并将经验应用于建立全国碳排放权交易市场,形成了全球最大的碳排放权交易体系(ETS)。2020年11月,生态环境部发布了两份正式文件,首次系统阐述了碳交易的规则。全国碳排放权交易体系将覆盖年度温室气体排放量达到2.6万吨二氧化碳当量,即综合能源消费量约1万吨标准煤及以上[7]的企业,其首个履约周期涉及2225家电力企业。在“十四五”期间,预计碳排放权交易市场的范围将扩大到其他7个关键行业,包括石化、化工、建材、钢铁、有色金属、造纸和民用航空。最终,市场定价机制有望成为推动碳减排提速的关键力量。

形成有效的碳交易市场仍然面临艰巨的挑战。除了初始配额整体设定较高以外,由于发电厂缺乏将排放成本转移至下游消费者的机制,中国碳交易体系对企业行为的影响或将深受掣肘。此外,由于2019年企业碳排放报告不完整以及受2020年新冠肺炎疫情的冲击,设定企业碳配额的实际依据尚不充分[8]。

鉴于此,中国应当加快建设企业碳排放实时报告制定政策和有效措施,可以在借鉴国际经验和框架的同时,与中国自身的市场状况相结合。生态环境部应对气候变化司此前表示,下一步将把碳交易体系作为控制温室气体排放的重要工具,通过市场形成价格,为金融机构进一步推动绿色低碳投资创造更有利的条件[9]。

碳中和行业路径:以发电、工业和交通运输为重点

以发电、工业和交通运输为首的高排放量行业占中国人为温室气体排放总量的80%,是实现中国碳中和目标的主要贡献者[5]。因此,向可再生能源转型以及公路运输和工业能耗的电气化在很大程度上决定了成败。

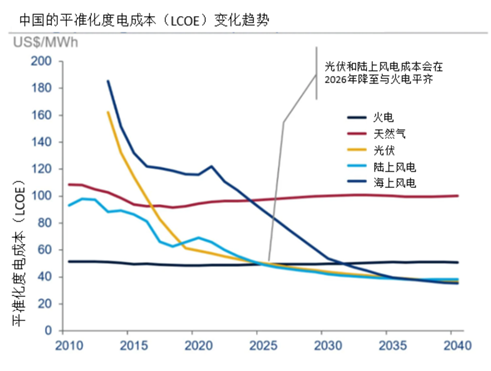

发电行业:向可再生能源结构转型是实现发电行业脱碳的关键,并能够改变中国的能源结构。预计到2060年电力总需求将达到目前的3倍,更加表明了脱碳在发电领域的重要性[5]。目前,公共设施规模的太阳能和陆上风力发电的平准化度电成本(LCOE)已与燃煤发电成本基本持平,使得太阳能和风电的大规模铺设在不久的将来更具成本效益(图3)。凭借在全球太阳能供应链中占据的领先地位,中国大可从中获益。2019年,全球68%的太阳能多晶硅和90%以上的硅锭/硅片产自中国[11],中国排名前五的太阳能电池板制造商在全球市场的占有率总计高达68%[11]。此外,中国在太阳能和风力发电领域的投资高居榜首,拥有三分之一的全球可再生能源专利。

图3. 中国太阳能和陆上风电的平准化电成本(LCOE)达到燃煤的电网平价

来源:伍德麦肯兹(Wood Mackenzie)、嘉实基金ESG研究部

交通运输:过去几年间,中国一跃成为全球电动汽车(EV)价值链的领军者。尽管交通行业仅占中国温室气体排放量的9%,我们预计中国仍将继续保持EV增长势头,并努力推动交通运输系统的电气化[16]。中国新中产阶级的需求以及电气化技术的降本和进步将助推这一进程。为了实现“30/60”碳排放目标,新能源汽车在公路运输车辆的渗透率须在2030年达到20%,2040年接近70%,2050年达到90%,2060年几乎实现100%电动化[14]。依照今年早些时候修订的《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,预计中国将继续大力支持新能源车型的研发,并通过48V轻混系统、阿特金森循环发动机和小排量车型等技术显著降低油耗[17]。

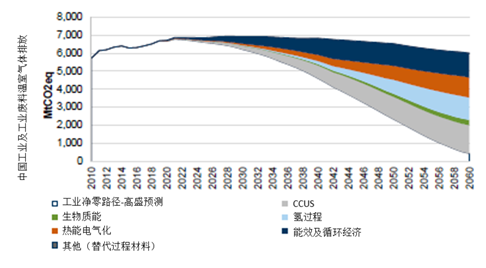

工业:过去十年间,中国为提高能源效率付出了巨大努力,其中工业部门贡献卓著[18]。除了通过可再生能源实现电气化,氢工艺等尖端技术也有望为工业领域的脱碳做出巨大贡献。倘能加以有效利用,氢工艺可在钢铁业、化工和高温熔炼等行业中发挥关键作用。另一方面,碳捕集、利用与封存(CCUS)技术对于中国的脱碳进程至关重要(图4)。提高CCUS技术的渗透率,进行工艺优化,推行节能改造举措,将极大地助推中国的工业升级,为脱碳进程释放更多潜力。

图4. 中国工业和工业废料产生的人为温室气体排放量

来源:欧盟委员会联合研究中心(JRC)、EDGAR、FAO、高盛集团、嘉实基金ESG研究部

总结与展望

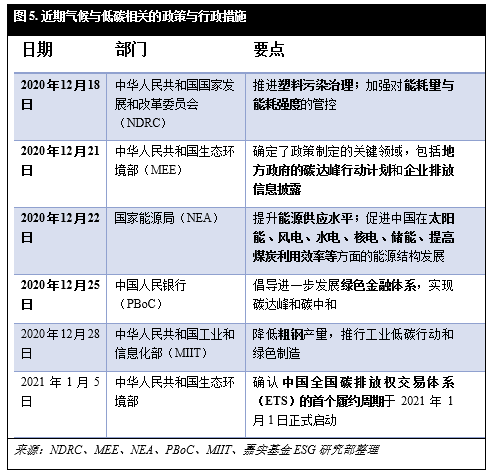

过去的数十年见证了中国坚定不移地贯彻五年计划,落实国家环境目标的决心。我们预计在未来,为实现碳中和目标,全国将制定更系统的政策措施,并在国家和地方层面、以及企业层面推行(图5)。毋庸置疑,低碳行业和技术的遍地开花将迎来海量的投资机遇。我们将在之后发布的研究洞见中继续探讨中国碳中和带来的投资机遇。

参考文献:

[1] 彭博社(2020年),中国低碳进程提速

[2] 高盛集团(2021年),碳经济学报告——中国净零排放:清洁技术革命

[3]http://www.ccoalnews.com/news/202001/15/c120778.html

[4]https://www.sohu.com/a/433466256_722664

[5] 高盛集团(2021年),碳经济学报告——中国净零排放:清洁技术革命

[6]https://economy.gmw.cn/202101/18/content_34550389.htm

[7]https://www.ctvnews.ca/world/chinalaunchescarbon-emissions-trading-scheme-1.5290756

[8] Huang, D., Santikarn, M., Mok, R., Cui,Y.,Wang, Y.L.& Liu, H.(2020),世界银行博客,全国碳排放权交易市场如何支持中国向碳中和过渡。

[9]https://www.china5e.com/news/news-11041061.html

[10] 前瞻产业研究院(2021), 2020年H1中国光伏行业市场分析:多晶硅产量大幅上涨 光伏产品出口额下降https://bg.qianzhan.com/report/detail/300/

[11] 华安证券(2021), 低成本和融资能力双轮驱动,多晶硅强者恒强--光伏行业系列报告之一:多晶硅

[12]http://www.cs.com.cn/xwzx/hg/202012/t20201211_6119524.html,

[13]https://www.ne21.com/news/show156396.html

[14] 高盛集团(2021年),碳经济学报告——中国净零排放:清洁技术革命

[15] 国网能源研究院(2021), 中国能源电力发展展望

[16] Crippa, M., Guizzardi, D., Muntean, M., Schaaf, E., Solazzo, E., Monforti-Ferrario, F., Olivier, J.G.J., Vignati, E.,《全球国家化石能源二氧化碳排放-2020 年报告》,EUR 30358 EN,欧盟出版署,卢森堡,2020年,ISBN 978-92-76-21515-8,doi:10.2760/143674, JRC121460。

[17]https://zhuanlan.zhihu.com/p/30008296?from_voters_page=true

[18]波士顿咨询公司(BCG),中国气候路径报告:承前继后、坚定前行

*免责声明:投资涉及风险(包括可能会损失投资本金),过往表现并不可作为日后表现的指引。投资者在做出任何投资决策前,应详阅招募说明书文件所载详情,了解投资的主要风险。非以港元/美元计价的投资收益会受汇率波动的影响。除通过授权人员或在不构成公开发售的情况下,不得以广告、邀请或任何其他文件形式在中国香港地区发售或出售文件中所指基金的权益。因此,本文件仅供授权人员使用。未经《香港证券及期货条例》(SFO)或《香港公司条例》批准,不得派发给香港的非授权人员或位于未获派发授权的任何其他司法管辖区的任何人员。本文件未经香港证券及期货事务监察委员会审查。本文所指的“授权人员”须为SFO所定义的专业投资者,其正常业务涉及证券的购买、处置或持有(无论是以委托人或代理人的身份)。在部分司法管辖区,该信息的分发可能受到限制,这不应解读为向任何未经授权或非法的辖区内的任何人提出任何要约或邀请。本文仅用于提供信息,不构成对投资、要约或招揽的建议,或买卖任何证券或票据的合同基础,亦非用于嘉实基金管理有限公司(HFM)、嘉实国际资产管理有限公司(HGI)或双方的隶属机构根据本文所载的任何信息进行或安排任何类型交易之目的。尽管第三方提供的信息来源可靠,但HFM、HGI以及双方认可的分销商、隶属机构或任何董事或雇员对任何错误或遗漏不承担任何责任。本文所含信息和观点仅供一般参考,可能会随时更改,恕不另行通知,并且不应作为任何投资决策的依据。建议您在做出任何投资决策之前咨询个人的理财顾问。本文件由HGI发行,其产权和版权为HGI所有。未经HGI书面同意,禁止对外流通。版权所有。

版权所有©2021嘉实国际资产管理有限公司。本文件未经香港证券及期货事务监察委员会审查。

2021-04-22 11: 36

2021-04-22 10: 35

2021-04-22 10: 30

2021-04-21 20: 56

2021-04-21 20: 50

2021-04-21 20: 43