上周市场回顾

(2021.05.24-2021.05.28)

市场回顾

上周上证指数收于3600.78 点,上涨3.28%;深证综指收于2393.48 点,上涨3.18%;沪深300指数收于5321.09 点,上涨3.64%;两市股票累计成交4.77 万亿元,日均成交量较上周上涨3.01%。

行业表现回顾

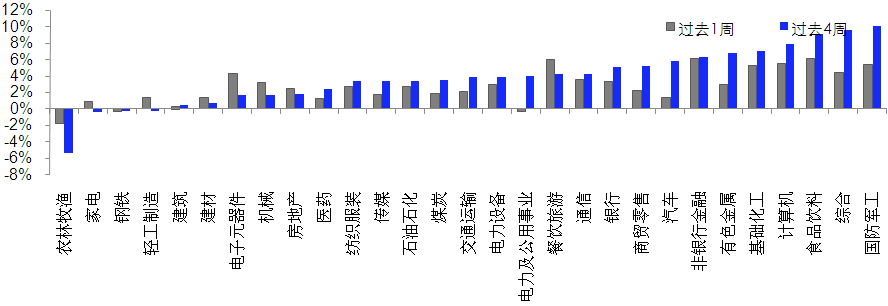

上周表现最好的板块依次是非银行金融、食品饮料、餐饮旅游,表现最差的依次是农林牧渔、电力及公用事业、钢铁;过去4周涨幅最大的依次是国防军工、综合、食品饮料,表现最差的依次是农林牧渔、家电、钢铁。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/05/28

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2021-05-28。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

近期市场较为强势,一方面是因为虽然社融增速二季度还将继续下行,但是三季度逐渐企稳的概率较高,叠加近期银行间资金面宽松,市场提前博弈。另一方面是此前大宗商品价格持续上涨,政策压制下短期通胀压力与预期有所缓和。也需要注意到的是政策压制主要是对投机情绪的打压,实际价格走势还取决于基本面供需情况。国内经济我们认为3月可能已经见到了顶点,一方面是社融增速的领先性,另一方面是4月数据低于市场预期,并且相较于3月有所回落,这意味着春节期间因为疫情延后的需求可能已经在3月释放完毕,我们认为国内后续经济会呈现缓慢回落的状态。对于海外经济,随着疫苗的注射,美国有望在三季度实现较好的疫苗覆盖率,经济预计将继续恢复。从而对于海外定价的周期品而言,价格可能还未见顶。内需定价相关的周期品而言,需要观察后续供需情况,部分品种供需仍在紧平衡状态。短期而言,银行间资金面宽松叠加通胀预期回落都无法证伪,重要节日前市场政策环境偏向温和,A股呈现阶段性反弹。行业配置层面,“稳货币、紧信用”阶段,具备产业逻辑驱动的成长股仍可以占优,关注碳中和长期受益的光伏、新能源车。前期中游部门毛利受到大宗商品涨价的压制,预计也将有所缓解。因为历史上PPI见顶通常不是“尖顶”,而常常是“双头”或者“三头”的走势,本轮PPI的顶部也可能如此,周期板块预计进一步分化,可以关注电解铝、银行、建筑。消费品中,医药相对占优。

未来债券市场展望

五月上半月,大宗商品价格持续上涨,但资金面保持平稳,叠加金融数据不及预期,利率走势整体震荡为主;五月下半月,国常会两次提及对大宗商品涨价的关注,黑色价格明显回调,通胀预期显著回落,且地方债供给压力再次延后,配置需求旺盛,利率快速下行突破关键点位。全月来看,利率短上长下,长端表现好于短端,期限利差压缩。其中1年期国债上行5BP至2.41%,10年期国债下行8BP至3.08%;1年期国开债上行7BP至2.55%,10年国开下行5BP至3.49%。信用债收益率整体小幅下行,其中3年期AAA、AA+、AA分别下行12BP、21BP、18BP至3.39%、3.55%及4.02%,信用利差整体收窄,期限利差3-1年收窄,等级利差收窄。上证综指上涨4.47%,创业板指上涨4.56%,中证转债指数上涨3.07%,全市场平均转股溢价率小幅走高;行业方面,国防军工、综合、食品饮料、计算机及基础化工涨幅居前,建筑、轻工制造、钢铁、家电及农林牧渔跌幅最大。

从5月官方PMI来看,出口订单有所回落,但5月出口高频数据尚较平稳,从订单领先性来看,出口短期仍有望保持高景气度,但中期存在回落压力。此外,5月PMI中建筑业及服务业指数回升,指向内需延续改善。预计5月经济数据表现仍较平稳,未来随着出口逐步走弱,经济存在一定回落压力。短期经济韧性使得货币宽松必要性不高,因此宏观经济短期对债市直接利好相对有限。从前期支撑债市走强的资金面来看,6月仍存在一定不确定性,5月末资金面出现趋紧情况,预计跨月后资金紧张或有所缓和,但随着税期及跨季临近,资金面波动性或有所加大。综上所述,资金面平稳宽松推动的交易行情在6月进一步下行的空间相对有限,关注跨季资金面波动以及大宗商品价格居高不下带来的通胀担忧再次加强的风险。策略上,交易盘可关注适当止盈;信用债,信用利差大多处于2015年以来的四分之一分位数水平,其中AAA级信用利差仅高于2016年水平,随着资金面趋紧,利差存在走阔压力,票息策略重新占优。

未来黄金市场展望

截止至上周五(5月28日),伦敦现货黄金报收1903.67美元/盎司,上周累计上涨23.47美元/盎司,涨幅1.25%,最高上冲至1912.74美元/盎司,最低下探至1872.40美元/盎司。回顾上周以来海外主要市场动态:美国5月Markit服务业PMI初值高于预期,美国5月Markit制造业PMI初值高于预期。

上周十年期美债收益率略有下降,黄金价格延续升势。关于黄金价格上涨趋势能够持续多久,可以关注本周的5月美国非农、失业率数据。此前4月新增非农就业数据远不及预期,5月新增就业的“成色”将影响美联储讨论Taper的时间点。过去一个月,无论是美联储4月议息会议纪要,还是美联储副主席克拉里达等官员的讲话,都在传递一个信息,那就是:如果经济数据表现良好,美联储将在接下来的FOMC会议上讨论削减QE,也就是Taper。在接下来的两个月中,美联储FOMC会议的时间分别是6月15日和7月27日,如果本周公布的就业数据较好,市场可能会担心美联储提前讨论Taper,比如在6月就开始讨论。反之,如果就业数据再次表现不佳,那么市场对Taper的担忧将得到缓解,黄金价格可能仍有上涨的机会。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储3月议息会议结果显示,预计2023年前不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:人民币涨势如虹,北上资金助推A股大涨。打击投机并引导供应,中国抑制大宗商品涨价力度不减。拜登6万亿美元预算出炉,但落地有难度。PCE数据超市场预期,但通胀预期呈阶段性见顶迹象。拜登上任来中美贸易代表首次通话,但成果甚微。

上周海外各资产表现:股市方面,全球普涨。美股道琼斯、标普、纳斯达克分别上涨0.9%、1.2%、2.0%。尽管本周包括首次申领失业金人数、3月住房价格、4月核心PCE物价等数据指向通胀加剧迹象,且财长耶伦预计今年全年通胀率都将高于正常值,但市场对美联储早于预期加息的担忧似乎有所缓解,不论经济重启相关股票还是科技股均从过去两周的下跌中反弹。港股恒生指数、国企指数分别上涨2.3%、0.8%,恒生科技指数受周五大幅回调拖累全周下跌0.9%。单周南下净流入资金近77亿港元,软件、生物医药及科技器材板块为前三大流入板块,腾讯再成吸金冠军,单周流入近60亿港元。债市方面,美债10Y利率小幅下降。美债10Y收益率下跌4.2bp收于1.58%。受拜登6万亿联邦支出计划和良好的经济数据支撑,利率一度走高至1.62%,但随后回落至1.6%下方。汇市方面,美元指数震荡,人民币大幅走强。美元指数在90关口震荡,欧美疫情差距缩窄,市场静候美联储更多信号以判断美元下一步走势。人民币大幅走强,离岸、在岸人民币兑美元双双突破6.4大关并收于6.36附近。大宗方面,黄金继续攀升,油价反弹。COMEX黄金从1882涨破1900关口,美债利率和美元走弱、通胀预期升温支撑金价。原油市场对需求前景保持乐观、美国原油库存减少,冲减了此前因制裁放松而导致的伊朗供应增加的担忧,WTI原油大涨4.3%至66.6美元,创4月中以来最大单周涨幅。

本周海外关注事项:

- 耶伦将赴伦敦出席G7财长和央行行长会议,这将是她担任美国财长以来的首次海外之行。OPEC+开会时料重申增产计划。周一美国适逢阵亡将士纪念日休市,英国适逢春季银行假日休市。

一周要闻回顾

● 证监会:为全市场注册制改革积极创造条件

证监会副主席李超在国际金融论坛2021春季会议上表示,证监会将紧扣注册制改革这个牛鼻子工程,坚持稳中求进,做好试点总结评估和改进优化,完善相关配套制度规则,为全市场注册制改革积极创造条件,并以注册制为牵引,推进发行、上市、交易、退市、信息披露以及促进中介机构归位尽责,强化监管和风险防范,加强投资者保护等一系列关键制度持续优化,会同有关方面积极推动完善债券市场基础制度,稳步推进基础设施领域公募REITs试点落地,配合推动期货法出台,完善大宗商品期货监管和风控制度,为稳价保供积极贡献力量。

● 李超:从严从重从快打击恶性违法违规行为

中国证监会副主席李超近日在参加国际金融论坛(IFF)2021年春季会议时表示,证监会将重点突出放管结合,继续坚定“放”,凡是市场机制能有效发挥作用的领域,坚决放权于市场,减少不必要的管制,持续抓好“管”,该监管的要坚决管住管好,从严从重从快打击欺诈发行、财务造假,以及以市值管理之名行市场操纵之实等恶性违法违规行为,让做坏事之人付出沉痛代价。

风险提示

2021-05-31 20: 46

2021-05-31 20: 45

2021-05-31 20: 42

2021-05-31 18: 45

2021-05-31 18: 42

2021-05-30 18: 00