上周市场回顾

(2021.05.31-2021.06.04)

市场回顾

上周上证指数收于3591.84 点,下跌0.25%;深证综指收于2407.65 点,上涨0.59%;沪深300指数收于5282.28 点,下跌0.73%;两市股票累计成交4.96 万亿元,日均成交量较上周上涨0.80%。

行业表现回顾

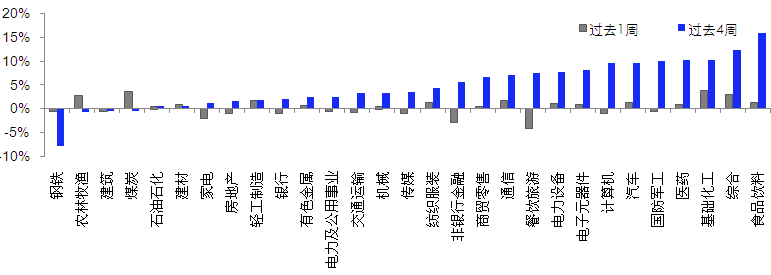

上周表现最好的板块依次是基础化工、煤炭、综合,表现最差的依次是餐饮旅游、非银行金融、家电;过去4周涨幅最大的依次是食品饮料、综合、基础化工,表现最差的依次是钢铁、农林牧渔、建筑。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/06/04

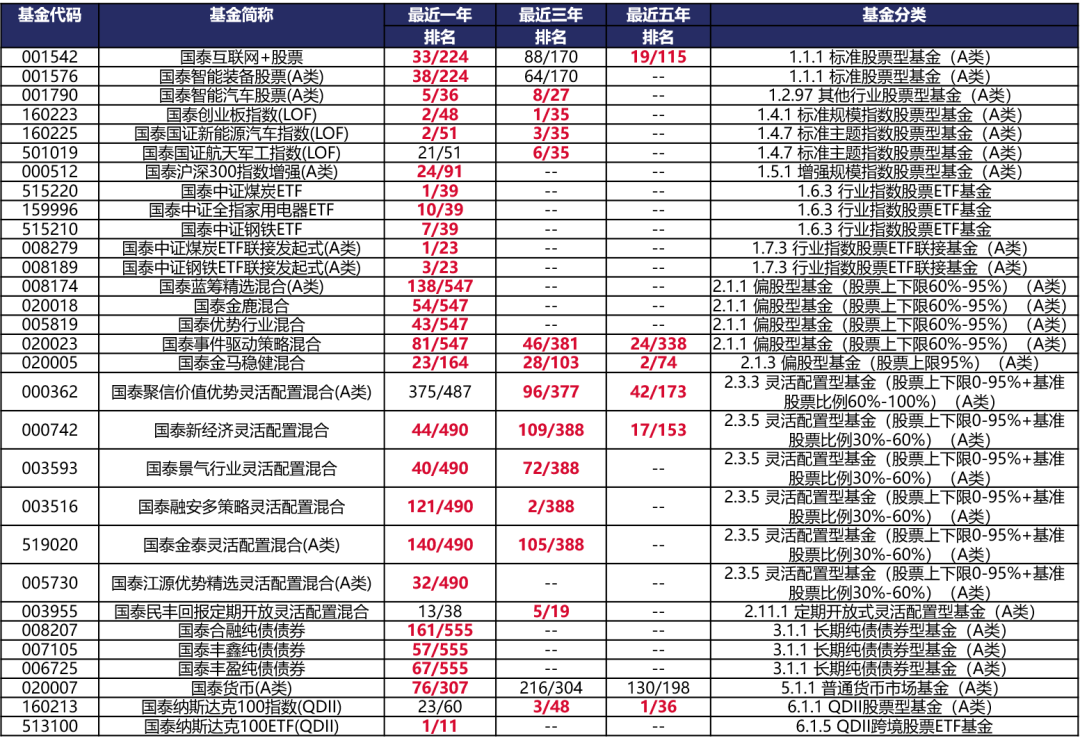

国泰旗下产品业绩回顾

(点击图片放大查看)

数据来源:银河证券;时间截至:2021-06-04。

基金的过往业绩及其净值高低并不预示其未来业绩表现。我国基金运作时间较短,不能反映股市发展的所有阶段。

基金具体过往业绩及业绩基准表现请详见国泰基金官网:www.gtfund.com

未来A股市场展望

短期市场维持强势,一方面是因为虽然社融增速二季度还将继续下行,但是三季度逐渐企稳的概率较高,叠加近期银行间资金面宽松,市场提前博弈。另一方面是此前大宗商品价格持续上涨,政策压制下短期通胀压力与预期有所缓和。也需要注意到的是政策压制主要是对投机情绪的打压,实际价格走势还取决于基本面供需情况。国内经济我们认为3月可能已经见到了顶点,一方面是社融增速的领先性,另一方面是4月数据低于市场预期,并且相较于3月有所回落,这意味着春节期间因为疫情延后的需求可能已经在3月释放完毕,我们认为国内后续经济会呈现缓慢回落的状态。对于海外经济,随着疫苗的注射,美国有望在三季度实现较好的疫苗覆盖率,经济预计将继续恢复。上周小非农数据大超预期,市场对于Taper的预期有所增加,周五非农数据不及预期,市场对于Taper的预期又有所缓解。从目前的就业数据来看,劳动参与率还在较低位置,如果以2013年5月Taper时的劳动力缺口来衡量,仍需要下半年非农单月新增在85万以上,存在一定的难度。7-8月非农数据是重要的观察时间窗口。从而对于海外定价的周期品而言,价格可能还未见顶,油价随着欧美线下活动的恢复,油价已经新高。内需定价相关的周期品而言,需要观察后续供需情况,部分品种供需仍在紧平衡状态。短期而言,银行间资金面宽松叠加通胀预期回落都无法证伪,重要节日前市场政策环境偏向温和,A股呈现阶段性反弹。行业配置层面,“稳货币、紧信用”阶段,具备产业逻辑驱动的成长股仍可以占优,关注碳中和长期受益的光伏、新能源车。前期中游部门毛利受到大宗商品涨价的压制,预计也将有所缓解。因为历史上PPI见顶通常不是“尖顶”,而常常是“双头”或者“三头”的走势,本轮PPI的顶部也可能如此,周期板块预计进一步分化,可以关注电解铝、银行、建筑。消费品中,医药相对占优。

未来债券市场展望

周一,资金面全天较紧,但市场对月初资金面预期依旧乐观,配置力量依然较强,利率下行;周二,大宗商品价格反弹,利率小幅上行;周三,一级招标结果尚可,消息面平淡,利率小幅上行;周四,资金面保持宽松,10年国开一级招标火爆,利率震荡下行;周五,资金面略有趋紧,权益市场情绪火爆,利率明显上行,10年国债活跃券升破3.1%。全周来看,债券收益率整体小幅上行,其中1年期国债下行2BP至2.39%,1年期国开债下行2BP至2.54%;10年期国债上行1BP至3.09%,10年期国开债上行4BP至3.53%。信用债收益率小幅震荡,涨跌不一,其中3年期AAA、AA+、AA分别下行1BP、1BP、5BP至3.38%、3.54%及3.97%,信用利差多数收窄(一年期走阔),等级利差涨跌互现。权益市场方面,上证综指下跌0.25%,中证转债指数上涨0.08%,全市场平均转股溢价率小幅震荡;行业方面,基础化工、煤炭、综合、农林牧渔、轻工制造涨幅居前,房地产、传媒、家电、非银及餐饮旅游跌幅最大。

总体看来,本周利率债净供给有所回升,本周缴款接近4000亿,叠加商业银行5月末超储率偏低,预计资金面波动将有所加大。同时,近期国际油价仍在攀高,通胀对市场情绪的压制依然存在。预计利率仍有上行压力。策略上,仍建议止盈,同时信用利差位于历史低位,保护不足,存在走阔压力,建议配置短久期信用债为主。

未来黄金市场展望

截止至上周五(6月4日),伦敦现货黄金报收1891.33美元/盎司,上周累计下跌12.34美元/盎司,涨幅-0.65%,最高上冲至1916.53美元/盎司,最低下探至1855.03美元/盎司。回顾上周以来海外主要市场动态:美国5月ADP就业人数变动高于预期,美国5月非农就业人口变动低于预期。

目前来看,美联储最主要的关注目标已经不是通胀,而是就业和疫情。此前4月美国CPI、PPI均超预期,但非农就业人口变动数据却远不及预期。周四有着小非农之称的美国5月ADP就业人数变动“爆表”,但好在周五美国5月非农就业人口变动数据低于预期,让市场松了一口气,短期对黄金有利的宽松环境或将维持。不过非农就业4月、5月连续不及预期,与财政发钱、疫情仍未收尾以及部分州尚未完全解封等有关。美国已经有超过20个州宣布将自6月起,不再发放联邦失业金,并且从6月开始,绝大部分州都将完全解封。预计下半年美国就业市场恢复速率将会加快,需警惕十年期美债利率开启新一轮上行趋势。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储3月议息会议结果显示,预计2023年前不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:美国ADP就业大超预期但非农不及预期,Taper预期一波三折。G7达成跨国企业最低税率协议,但落地仍有难度。高层通话完又现投资禁令,中美关系缓和渺茫。

上周海外各资产表现:股市方面,美股震荡,H股涨跌不一。美股道琼斯、标普、纳斯达克分别上涨0.7%、0.6%、0.6%。本周美股跟随美联储政策预期震荡,科技股波动尤其剧烈,周四ADP就业数据大超预期后纳指跌超1%,但周五非农不及预期后纳指又大涨近1.5%。港股恒生指数下跌0.7%,国企指数基本持平,恒生科技指数大涨1.7%。单周南下净流入资金近44亿港元,软件、生物医药、汽车、纺服和医疗设备为前五大流入板块,美团从腾讯手中夺得吸金冠军,单周流入超27亿港元。债市方面,美债10Y利率小幅下行。美债10Y收益率下跌2.4bp收于1.56%。美债利率周四一度跟随美国5月ADP数据跳升至1.6%上方,但随着5月非农数据不及预期后,利率回落。汇市方面,美元指数持平,人民币走弱。美元指数同样跟随美国周四周五公布的两份就业数据而冲高回落,并最终维持在90大关附近。人民币受中国央行汇率管理举措而有所降温,在岸离岸人民币从6.35重回6.4关口。大宗方面,金价回落,油价大涨。COMEX黄金短期涨势有所抑制,跌回1900关口以内,周四黄金受美元美债利率跳涨一度大跌2%至1880美元下方,但周五反弹至1894。原油市场延续乐观情绪,OPEC+维持此前增产计划不变,在需求改善的背景下油价获得明显刺激,WTI原油继续大涨4.1%至69美元上方。

本周海外关注事项:

- G7领导人峰会将在英格兰举行,美国总统拜登将会出席。欧洲央行、俄罗斯、加拿大都将公布利率决定。美国将公布5月份CPI数据。中国将公布进出口、外汇储备、CPI/PPI、社融等数据。

一周要闻回顾

● APEC贸易部长会议:推动贸易便利化,促进疫苗及相关产品流动

亚太经合组织(APEC)第二十七届贸易部长会议6月5日以视频方式召开。会议发表了《APEC贸易部长联合声明》,以及《新冠疫苗供应链声明》和《促进抗疫关键物资流通有关服务业的声明》,承诺APEC各方保持开放的贸易环境,不采取与世贸组织不相符的出口限制或禁止措施,确保疫苗作为全球公共产品得到安全、有效分配。呼吁积极采取贸易便利化措施,畅通疫苗和相关产品的跨境流动。

● 推动制定实施碳达峰行动方案

生态环境部部长黄润秋表示,将推动制定实施碳达峰行动方案,进一步强化降碳刚性举措。综合运用“三线一单”等手段严格控制高耗能、高排放项目建设,遏制高碳高排放旧动能。发展绿色金融,培育绿色低碳技术和产业,激发绿色低碳新动能。

风险提示

2021-06-07 20: 23

2021-06-07 19: 53

2021-06-07 19: 49

2021-06-07 19: 47

2021-06-07 19: 46

2021-06-07 18: 03