2021-06-23 18:50

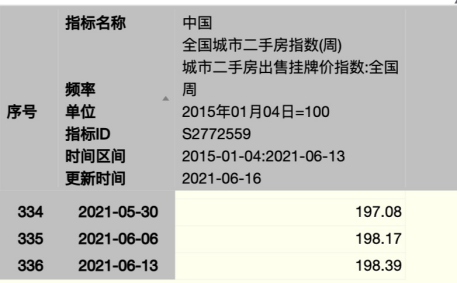

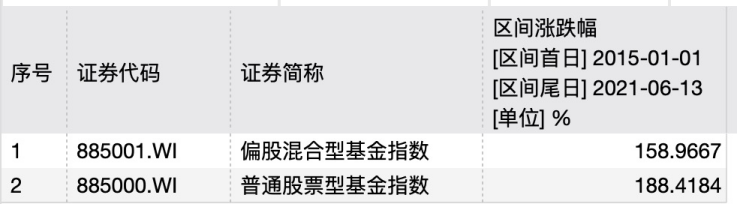

据媒体报道,近期多个城市出现银行房贷业务收紧或利率上调的消息,甚至部分城市的部分银行暂停二手房房贷。据统计,2021年我国有近60个城市调高了房贷利率,部分城市房贷款利率已突破6%。结合种种迹象,很容易联想出 “买房杠杆收紧”的判断。过去大家之所以会有“投资地产收益率高”的印象,其实一个重要原因就在于买房有杠杆。个人通过申请房贷,可以用三成或者五成资金就可以买房,从而获得成倍的收益率。从2015年1月1日到2021年6月13日,全国城市二手房出售挂牌价指数从100点基点涨至198.39点,上涨了98.39%。(来源:wind)也就是意味着,从全国平均水平来说,城市二手房挂牌价格2015年以来近乎翻倍。如果你用三成首付买房,在不考虑期间利息成本的情况下,那么你的投资房产的账面浮盈会是三倍多;而如果必须全款买房、并刨除五年所付出的利息,那么投资房产的浮盈就要大幅缩水,大概率不足一倍了。再来看看同期的主动权益类基金表现,以偏股混合型基金指数和普通股票型基金指数为例,从2015年1月1日到2021年6月13日,偏股混合型基金指数涨幅为158.97%,普通股票型基金指数涨幅为188.42%。也就是说,如果没有杠杆的加持,2015年1月1日以来,主动权益基金的涨幅明显高于全国二手房房价涨幅。(来源:wind)数据来源:WIND。指数过往不预示未来,投资需谨慎。当然,投资主动权益基金和投资房产之间,除了杠杆和收益率的差别之外,还有其他方面的不同:比如地产还具有教育、居住、出租等附加功能。另外,房子属于大额不动产,一是一笔房产投资通常较大,二是相比于投资基金每天都能看得到的每日价格,投资房地产几乎体验不到短期波动。我们站在财富趋势的转折点:

居民资金正逐步从房地产市场流向权益市场

根据社科院统计,1998-2016年间我国居民的资产配置结构非常稳定,地产占50%左右,固收类占40%左右,权益占10%左右。背后的原因是过去二十年我国经济快速发展,房地产链作为主导产业发展迅速。当前驱动房子上涨的底层逻辑生变:迈入新的发展阶段后,中国经济的底层动力正在由传统基建切换至新经济,未来经济主导产业将从工业转向消费+科技。中国信息通信研究院的测算数据显示,2019年中国数字经济总量达到35.8万亿元(人民币,下同),占GDP比重超过三分之一。2019年数字经济发展对中国GDP增长的贡献率达到67.7%,显著高于农业、工业和服务业对经济增长的贡献,成为带动中国国民经济发展的核心关键力。总而言之,在“房住不炒”、经济动力切换等大背景下,房地产的光环大概率将逐步褪去,同时A股风险收益比具备吸引力,居民资金通过基金等专业机构入市或将成大势所趋。风险提示:

请根据自身的投资能力、风险承受能力等情况,理性地选择适合自己的金融产品或服务。投资有风险,入市需谨慎。在任何情况下,本文中的信息和所表述的意见均不构成对任何人的投资建议。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。