—— 01 ——

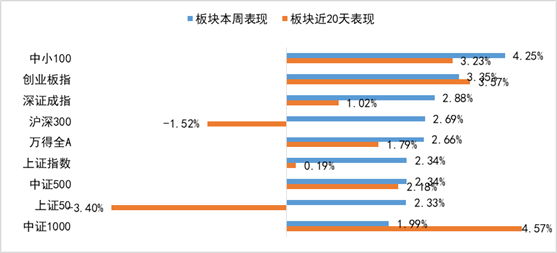

上周市场各大指数强势上涨,上证综指上涨2.34%、深证成指上涨2.88%、创业板指上涨3.35%,中小板指上涨3.28%,科创50上涨2.69%。分板块看,电气设备、汽车、电子涨幅居前,涨幅分别为9.75%、6.35%和6.26%;计算机、食品饮料和通信跌幅居前,跌幅分别为1.89%、1.82%和0.80%。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A +2.66%、上证综指 +2.34%、深证成指 +2.88%、沪深300 +2.69%、创业板指 +3.35%、中小板指 +3.28%、上证50 +2.33%、中证500 +2.34%、中证1000 +1.99%。

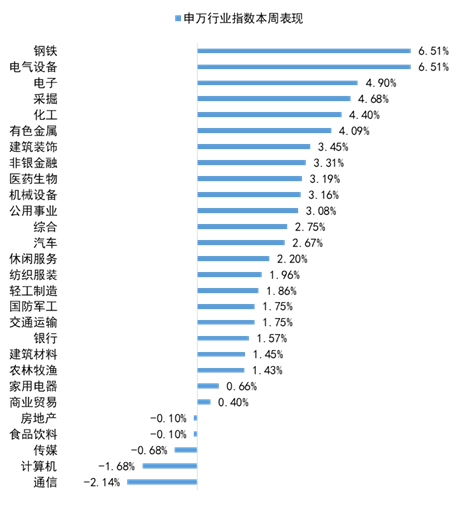

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为钢铁、电气设备和电子,涨幅分别为6.51%、6.51%和4.9%;而通信、计算机和传媒排名靠后。

—— 02 ——

债市:央行极力呵护市场,债券市场短期乐观

跨半年节点资金面宽松,债市短期较为乐观。上周收益率有所下行,与资金面信心有较强的关系。除官媒发表文章称将保持流动性合理充裕外,央行在资金较为紧张的周四在公开市场操作上进行了200亿净投放,连续两日投放300亿元逆回购,打破了今年3月以来持续每日投放逆回购100亿的局面,旨在呵护跨半年时点资金。央行周四的投放释放了维稳跨半年资金面的信号,且根据历史情况看,临近跨半年节点的最后几天央行大概率会继续进行公开市场净投放,市场对未来资金面的预期可以更乐观些。那么在目前缺乏明确交易主线的背景下,资金收紧这一潜在利空被证伪,同时基本面数据不多的空窗期,利率的下行空间可能将被重新打开。

商业银行存款利率定价方式改革影响深远。6月21日,市场利率定价自律机制将存款利率定价方式由现行的“基准利率×倍数”改为“基准利率+基点”。四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp。这一规定下,活期存款和1年以内定期存款的利率将小幅上行,1年以上定期存款和大额存单利率较出现较大幅度下调。存款加点改革后,活期存款与1年以内定期存款的利率上限调整幅度不大,但2年以上定期存款和大额存单的利率上限出现较大幅度下行,以大行为例,2年与3年定期存款利率上限分别下调34BP与60BP,大额存单利率上限则分别下调45BP与78BP。

新方案消除了杠杆效应,长短期存款利率之间的利差将有所缩窄,有利于引导银行存款回归合理的期限结构。此外,新方案同步调整了中小银行和国有银行的存款利率自律上限,二者之间仍存在合理利差,有利于维持目前相对均衡的市场竞争环境。

关注天津债券市场投资人恳谈会效果。天津市召开债券市场投资人恳谈会,会上天津市相关领导表示,将千方百计维护好信用生态。其中一条措施为健全完善国有企业领导人员考核体系,签署防控债务风险责任状,对出现公开市场债券违约风险防范化解不力、损害投资者合法权益等行为,一追到底、终身问责。天津的表态向市场传递了一定利好,会议结束后津城建的成交利率出现了一定的下行,效果较为及时。但像前期山西、河北等地一样,虽然会议传递出政府的信心,市场情绪边际回转,但大部分投资者仍在观望。需关注后续估值是否维稳及一级市场是否可以恢复发行。另外,可关注房地产行业近期动态。恒大称准备好136亿兑付美元债务,而世贸则出现子公司商票未兑付的传闻。在地产行业被严格调控的背景下,地产主体的现金流问题需高度关注。

央行极力呵护市场,债券市场短期乐观。在目前缺乏明确交易主线的背景下,资金收紧这一潜在利空被证伪,同时基本面数据不多的空窗期,利率的下行空间可能将被重新打开。信用方面,部分中低等级城投平台债券收益率下行至历史低位,整体性价比不高,还是建议关注性价比较高的国企产业债。

上周债券市场表现

流动性跟踪

1)货币市场:R001加权平均利率为1.5741%,较前周跌47.94个基点;R007加权平均利率为2.7276%,较前周涨51.34个基点;R014加权平均利率为2.8196%,较前周涨15.59个基点;R1M加权平均利率为2.7503%,较前周跌14.24个基点。

shibor隔夜为1.55%,较前周跌46.4个基点;shibor1周为2.196%,较前周跌1个基点;shibor2周为2.719%,较前周涨19.2个基点;shibor3月为2.456%,较前周涨1.2个基点。

2)资金面:上周央行公开市场净投放450亿元。其中,投放900亿元,回笼450亿元。6月24日央行公开市场近四个月来首次打破逆回购操作百亿元惯例,进一步稳定资金预期,银行间市场隔夜回购加权利率下滑超30bp,创逾一个月来新低。不过跨半年末资金需求仍在高峰期,价格居高不下,特别是刚刚可以跨月的七天期回购利率偏高。央行在此前主管媒体发文强调政策维稳态度后,此番出手也是言行一致,这也为市场平稳跨过关键时点吃下“定心丸”,2021年百年党庆之际,资金面整体波澜不惊。

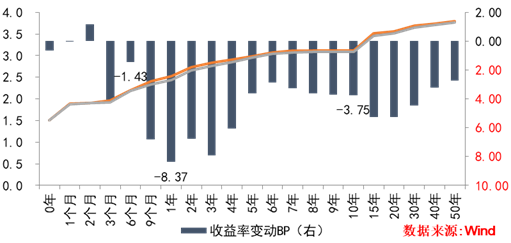

银行间国债二级市场收益率一周变动

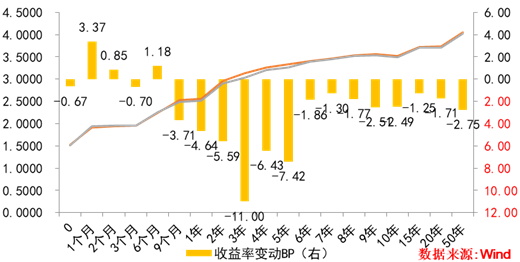

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行73只利率债,实际发行总额2634亿元,债券量与前周相比有所缩量。

2)二级市场:本期银行间国债收益率不同期限多数下跌,各期限品种平均跌3.94bp。其中,0.5年期品种下跌1.43bp,1年期品种下跌8.37bp,10年期品种下跌3.75bp。本期国开债收益率不同期限多数下跌,各期限品种平均跌2.65bp。其中,1年期品种下跌4.64bp,3年期品种下跌11bp,10年期品种下跌2.49bp。

End

2021-06-28 21: 14

2021-06-28 20: 53

2021-06-28 20: 39

2021-06-28 20: 32

2021-06-28 20: 29

2021-06-28 20: 27