— 、宏观政策面回顾

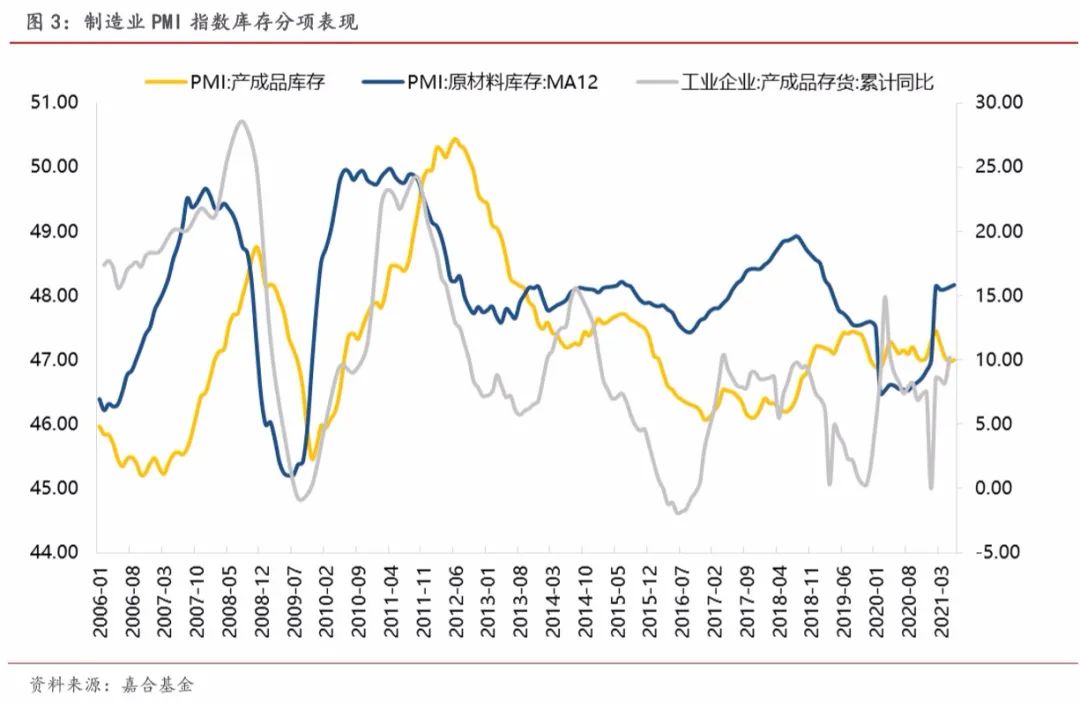

6 月份,中国制造业采购经理指数(PMI)为 50.9%,微低于上月 0.1 个百分点,仍高于临界点。制造业 PMI 虽然呈现高位见顶的趋势,但下滑速度缓慢,经济活力较高,韧性较强,整体表现优于市场普遍预期。

(点击查看大图)

(点击查看大图)

(点击查看大图)

(点击查看大图)

分项来看,建筑业在高位景气区间平稳运行。建筑业商务活动指数为 60.1%,与上月持平,连续两个月位于高位景气区间,建筑业保持较快增长。从价格情况看,建筑业投入品价格指数、销售价格指数分别降至 51.7%和 52.0%,其中投入品价格指数大幅下降 21.9 个百分点至 9 个月以来的低点,建筑业成本上涨压力有所缓解。

二、本周高频数据回顾

本周螺纹钢和煤炭价格出现下行,运价指数持续上涨。本周数据维持了节前的稳定态势,螺纹钢和动力煤价格在国家调控之下价格逐步回落,但库存较低的问题仍未出现明显改善,价格下行阻力仍未消解。CCFI 指数仍在持续上行,对我国 6 月份出口数据形成一定支撑,但 6 月份全球石油价格也在逐步上行,油价在运价指数当中对价量关系的影响可能成为未来一段时间内出口规模判断的扰动因素。

(点击查看大图)

本周房地产销售高季节性回暖,弹性大小仍需等待未来 1-2 周数据的验证。暑期是往年房地产成交数据的高点,本周成交数据也大幅反弹。如我们之前的观点阐述,暑期房地产成交数据的弹性大小是观察年内房地产韧性的最佳时点,目前已经出现季节性反弹,整体韧性仍具,但仍需 1-2 周的数据验证,我们将持续跟踪房地产成交数据变化。

(点击查看大图)

(点击查看大图)

发改委启动猪肉收储,猪肉价格出现小幅反弹。农产品方面,目蔬菜供需平衡,价格趋于保持稳定,水果价格进入夏季后出现季节性回落。6 月 28 日,国家发改委监测数据显示,6月21日25日,全国平均猪粮比价为 4.90∶1。按照国家发展改革委、财政部、农业农村部、商务部、市场监管总局等部门联合印发的《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》规定,已进入过度下跌一级预警区间(低于 5∶1),中央和地方将启动猪肉储备收储工作。随后,猪肉价格出现反弹,目前反弹幅度有限,猪肉价格小幅回升后再度出现了下行趋势,政策具体影响程度还需进一步观察,但整体供需格局使得猪肉价格仍将保持在低位。

(点击查看大图)

三 、本周流动性回顾

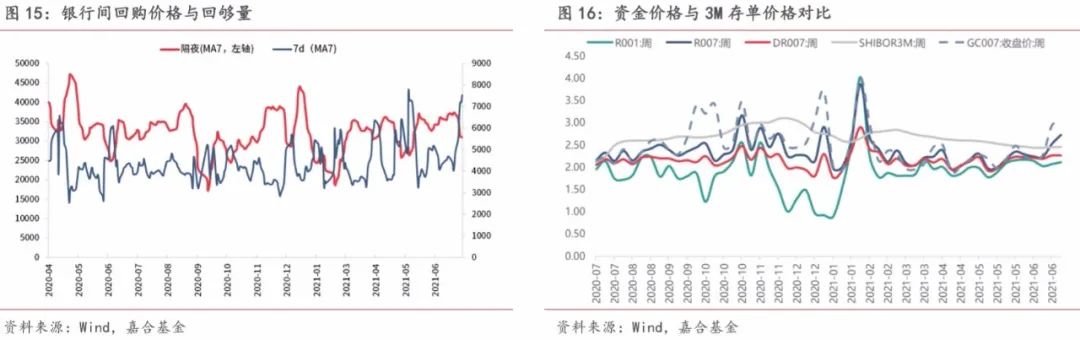

本周央行公开市场操作共投放 1100 亿元,逆回购到期 900 亿元,央行实现净投放200 亿元,系跨月投放加量导致。市场成交价格方面,R001 收于 1.65%,较上周上行 7.86BP;R007 收于 2.01%,较上周下行 71.71BP。本周跨半年时间节点已过,银行间市场流动性在短暂收紧之后再次转松,7 天回购价格大幅低于公开市场工具利率,银行间市场流动性充裕。展望后市,央行态度仍然偏稳,银行间流动性无虞,未来主要扰动因素集中在地方债发行进度上,主要受财政端审批进度影响,目前仍存在进度较慢的情况,短期内银行市场流动性将保持宽松。

(点击查看大图)

四、本周债券回顾

【利率债】

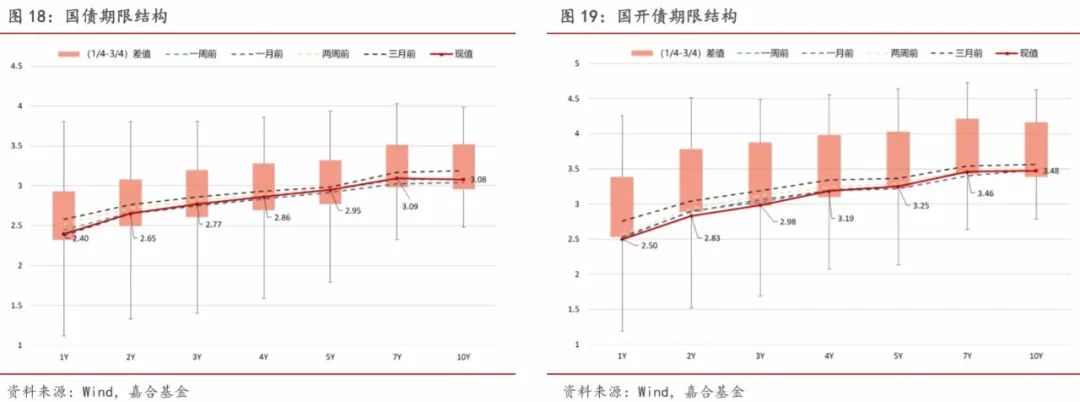

本周受跨季因素影响,短暂小幅下行。截至本周五,1Y 国债收益率下行4.43BP至 2.40%,1Y国开收益率下行1.41BP至2.50%;10Y国债收于3.08%,下行0.24BP, 10Y国开收于3.48%, 下行 1.35BP。本周整体市场表现较为平淡,广谱利率有所下行,短端利率债受到跨半年后资金面转松影响下行幅度大于长端利率。目前时点,资金面扰动告一段落,市场焦点转向基本面,经济复苏节奏无明显变化,国内通胀在监管部门密集政策之下短期无大幅抬升的基础,预计短期内利率将窄幅震荡。近期,美债在美国非农数据超预期和 ONRRP 规模持续突破历史记录的综合影响下走低,但国内货币政策同海外有较大不同,国内债市受美债影响的程度不高,短期内没有持续走低的基础。

(点击查看大图)

【信用债】

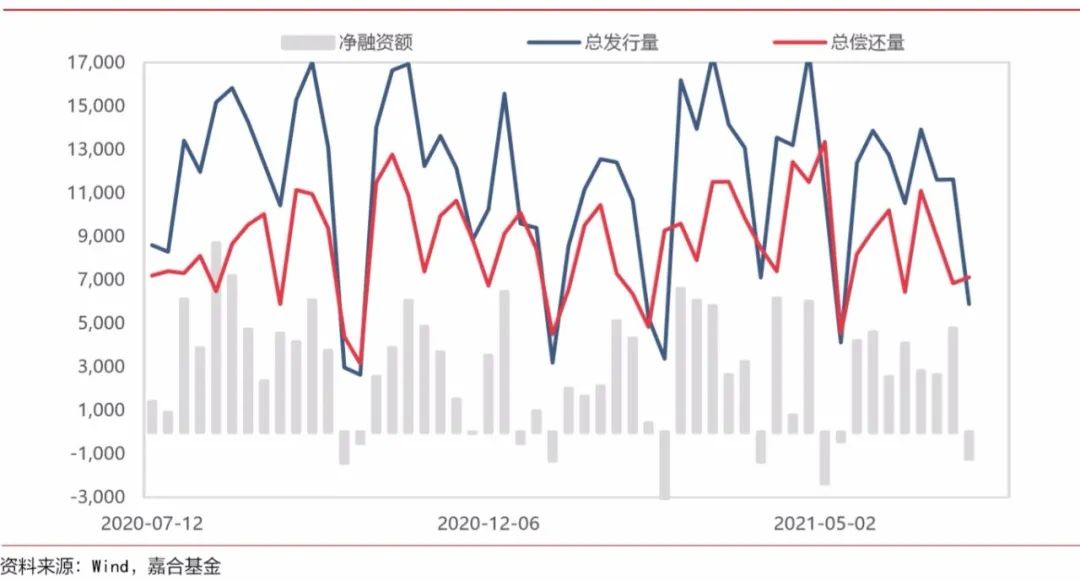

本周(6.28-7.4)一级市场信用债发行量5,898.02亿元,总偿还量7,124.89亿元,净融资量1,226.87亿元。分评级来看,上周高评级AAA发行占比为47.13%,AA+发行占比为17.22%。从期限结构来看,1 年内发行金额占比 51.29%,中长期限发行占比有所增加。本周共有14 只债券推迟或取消发行,合计金额为 76.70 亿元,本周取消发行数量和金额较上周均有所增加。

(点击查看大图)

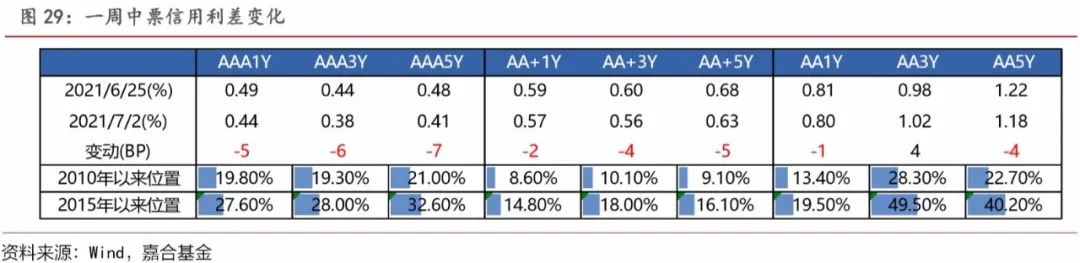

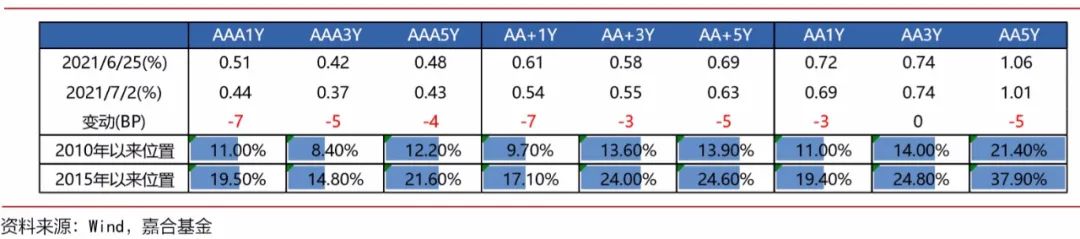

信用利差方面,本周中票除 3 年期 AA 级、AA-级信用利差表现走阔外,其余各等级各期限信用利差均表现收窄,其中 5 年期 AAA 等级收窄幅度最大(7bp);城投债除 3 年期 AA 级、AA-级 信用利差走阔外,其余各等级各期限均表现收窄,其中 1 年期 AAA 等级收窄幅度最大(7bp)。

(点击查看大图)

【可转债】

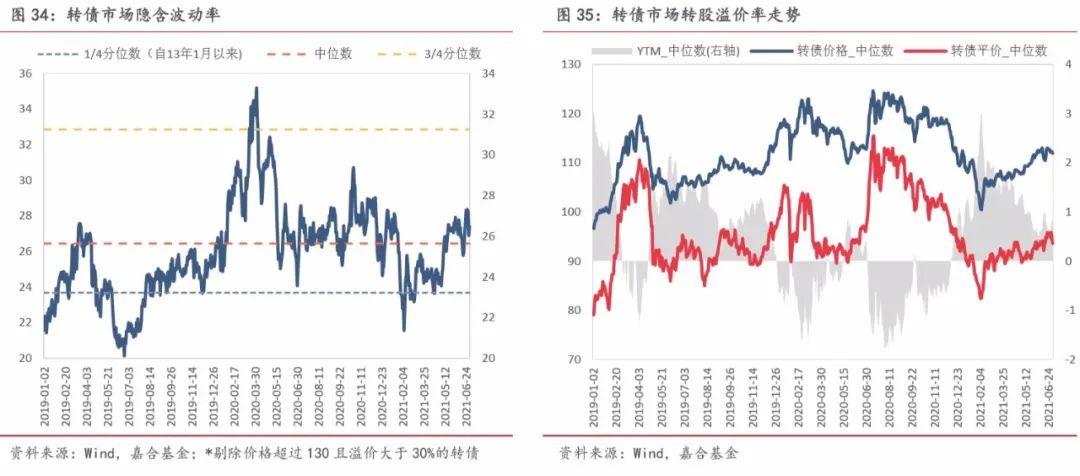

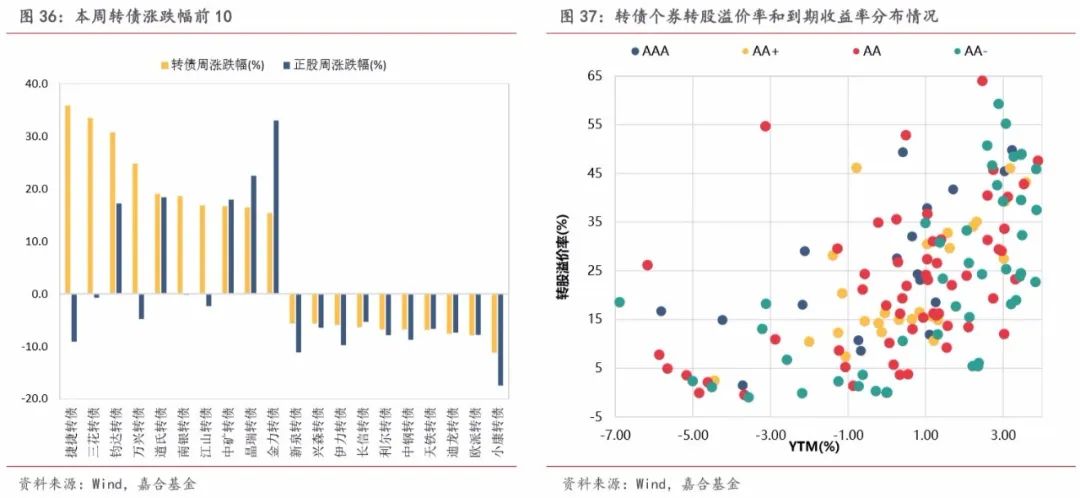

本周转债市场表现较弱,中证转债指数周跌幅为 0.96%,共成交 2475.56 亿元,较前一周 (2714.94 亿元)有所下跌,价格中位数收于 111.9 元。转债估值方面,转债隐含波动率平均值收于 27.6%,位于历史 59.2%分位数,较前一周下跌了 0.53%。本周有较多新券上市,包括规模 200 亿的南银转债,上市第一天新券定价相对合理,显示了市场对优质新券依然有较强的配置 意愿。分类别来看,超高平价券(转股价值大于 130 元)涨幅均值为 3.01%,涨幅高于中平价券(-0.75%)和低平价券(-1.23%)。低评级券(评级为 AA-及以下)的涨幅均值为 0.37%, 表现优于高评级券(-0.69%)和中评级券(-0.70%)。从转债规模看,本周小规模转债(债券余额小于 5 亿元)的涨幅均值为 0.60%,高于大规模券(-0.32%)和中规模券(-0.85%)。分个券来看,本周捷捷转债、三花转债和钧达转债涨幅居前,周涨幅分别为 35.8%、33.5%和 30.8%,小康转债、欧派转债和迪龙转债跌幅居前,周跌幅分别为 11.2%、7.9%和 7.6%。

本周各大股票指数震荡后回落,周五大幅下跌,上证指数周五收于 3518.76 点,上证指数、沪深 300 和创业板指周跌幅分别为 2.46%、3.03%和 0.41%,周五分别下跌了 1.95%、2.84%和 3.52%。本周各大指数成交量较前一周相比小幅回落。分行业来看,本周大部分行业下跌,其中国防军工、采掘和非银金融板块跌幅居前,周跌幅分别为 7.41%、6.86%和 6.82%,电气设备、纺织服装和商业贸易板块表现相对较好,分别上涨了 2.04%、1.46%和 0.71%。

(点击查看大图)

本周有捷捷转债、三花转债、万兴转债、江山转债和南银转债上市,上市第一天收盘价分别为 11.95 亿元、30 亿元、3.79 亿元、5.83 亿元和 200 亿元。本周共有 24家公司可转债发行有新进展,其中获得董事会预案的有 4 家公司,分别为易华录(14.69 亿)、禾丰股份(15 亿)、溢多利(4.28 亿)、阿拉丁(4.01 亿);获得股东大会通过的有 14 家公司,分别为博杰股份(5.26 亿)、精工钢构 (20 亿)、五洲特纸(6.7 亿)、中天精装(6.07 亿)、中环环保(8.64 亿)、耐普矿机(4 亿)、甬金股份 (10 亿)、科伦药业(30 亿)、科蓝软件(5.38 亿)、华友钴业(76 亿)、垒知集团(4.2 亿)、中富通 (5.05 亿)、立华股份(21 亿)、会通股份(8.5 亿);获得发审委通过的有 2 家公司,分别为川恒股份 (11.6 亿)、闻泰科技(86 亿)。获得证监会核准的有 4 家公司,分别为瑞丰高材(3.4 亿)、富瀚微 (5.81 亿)、台华新材(6 亿)、中大力德(2.7 亿)。目前尚无下周转债上市通知。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-07-05 10: 27

2021-07-05 10: 21

2021-07-05 09: 36

2021-07-04 19: 30

2021-07-04 22: 17

2021-07-04 22: 15