上半年行情已经结束,在下半年开始之际,小欧给大家带来了中欧基金新鲜出炉的“下半年市场经济展望和行业配置策略”。经济数据透露了什么信号?市场整体有什么变化?未来行业机会怎么看?……

决胜下半年投资,从看透这一篇开始~

经济基本面

从经济基本面来看,上半年国内外疫情虽有局部反复,但整体都处在全球共振复苏的趋势之中。中国经济表现亮点较多,1-5月出口同比增长40.2%,出口的旺盛需求带动相应制造业产业链不断复苏,1-5月工业增加值增速达到17.8%,制造业投资增速达20.4%,都已经超过或接近2019年疫情前的水平(数据来源wind,中欧基金整理)。

同时,随着疫苗接种进度不断提速,受到疫情冲击最严重的消费也在持续温和修复,尽管尚未恢复至2019年水平,但消费意愿旺盛,五一假期出游人数已经接近2019年同期。

展望2021年下半年,我们认为经济量价齐升,恢复斜率最快的阶段已经过去,整体将进入平稳发展的阶段。

股票市场整体观点

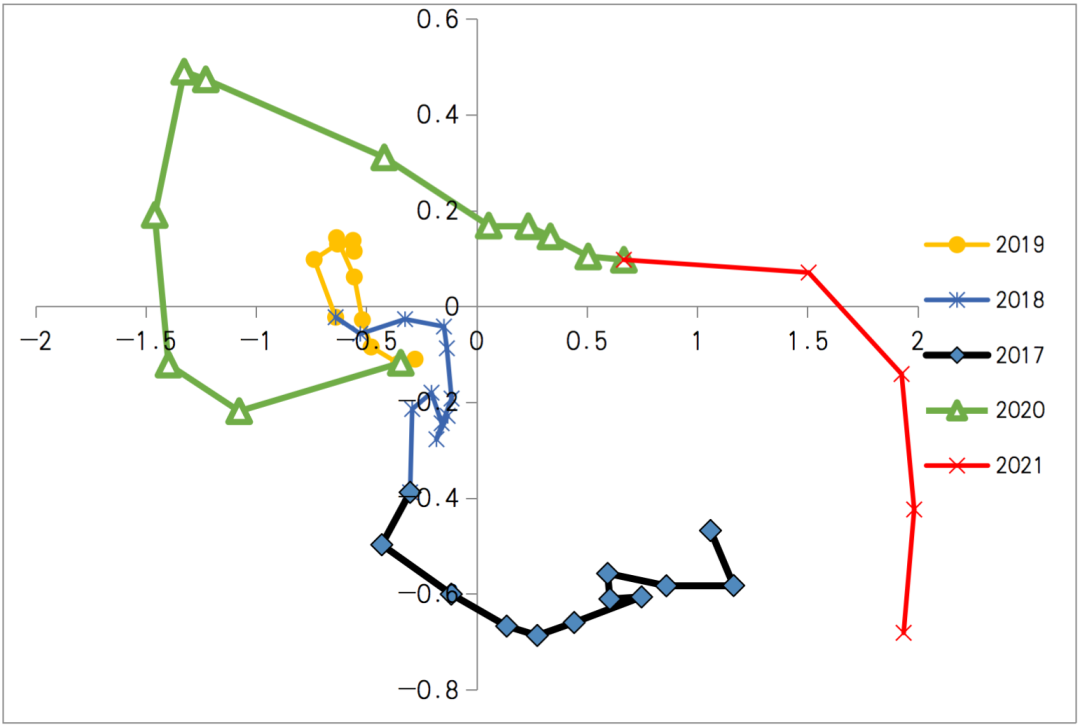

按照中欧基金对于经济周期状态的划分,经济从上半年的“繁荣”进入到“过热”,意味着经济是平稳的,流动性从中性转紧。反应在下半年的股市上,意味着盈利向上+估值向下,体现出明显的结构性特征,整体呈现宽幅震荡走势。

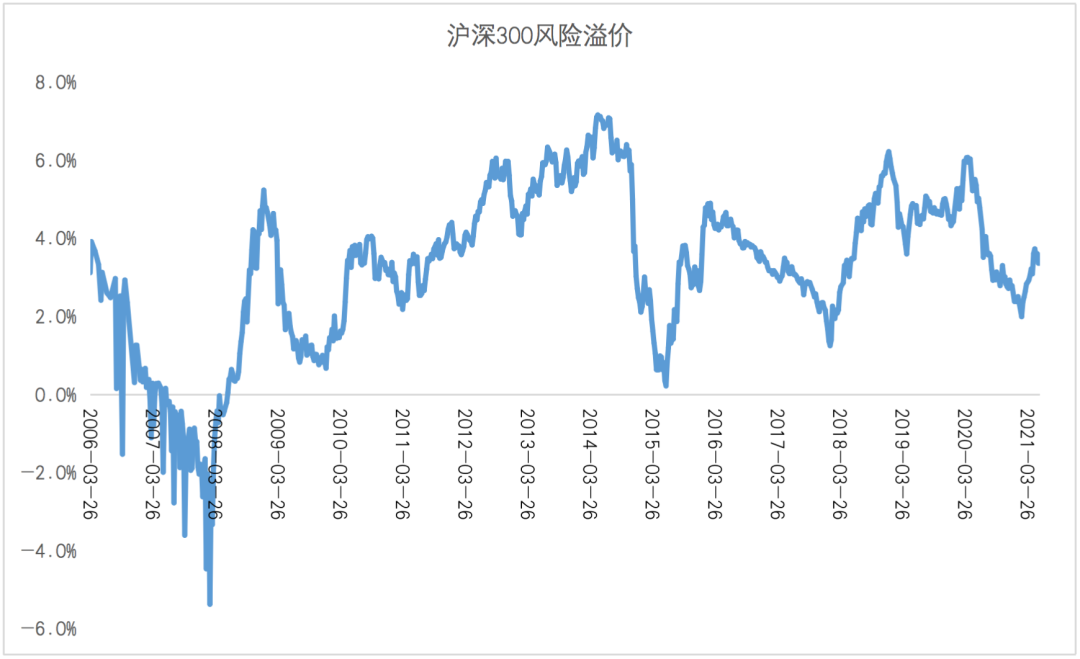

当前股市的风险溢价约为3.39%,比2021年初提升了60个百分点,当前位于历史中枢水平,但明显小于2020年初的4.5%和2019年初的5.6%,说明股市的预期回报仍然不高,需要继续进行估值、行业、风格上的均衡。

中欧基金经济周期模型数据来源:Wind ,中欧基金

数据来源:Wind ,中欧基金

行业配置策略

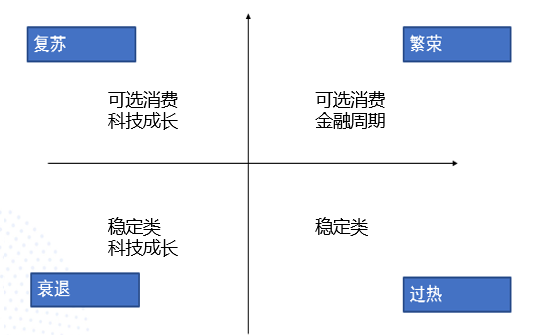

“顺周期”配置:向稳定类或逆周期方向配置。

下半年当经济平稳,流动性中性偏紧的时候,整体的行业配置思路应该从顺周期(量价齐升的可选消费+金融周期)向稳定类或逆周期方向转变。这些行业通常分布在必选消费(稳定类)和科技行业(逆周期)之中,需要结合细分的盈利和估值匹配度进行筛选。

数据来源:Wind ,中欧基金

消费:可选消费转向必选消费。

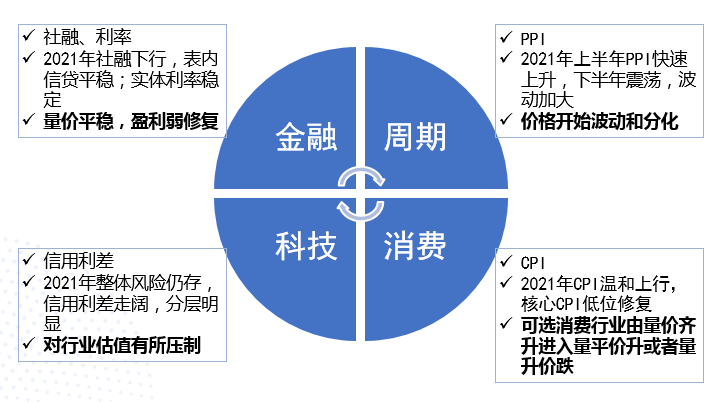

2021年下半年无论是CPI还是核心CPI,预计都是温和复苏向上的趋势。消费板块整体表现将依然稳健。但是下半年配置的重点需从可选消费转向必选消费,因为可选消费在经济持续向上的过程中会享受量价齐升的盈利弹性,所以是2020年下半年至今年一季度的关注重点;但是下半年经济转向稳定之后,可选消费的盈利弹性会走平甚至下降,而相对稳定的必选消费的优势就可以体现出来。我们相对看好的细分子行业包括医药、农产品、食品,也包括还未完全恢复的一部分消费服务业(旅游、酒店、航空)。

科技:整体仍受压制,左侧可开始关注逆周期。

在流动性中性转紧的环境下,高估值的科技股估值是最早受到影响,且持续受到压制。但我们可以发现,经过连续调整之后,当前科技板块的风险溢价已经调整至一个中枢偏高位置,意味着市场已经相对充分的对于流动性收紧进行定价。展望下半年乃至明年,部分与经济周期关联度小、甚至是逆周期行业(例如新能源、计算机、5G通信)存在左侧布局的机会。

数据来源:Wind ,中欧基金

金融:银行基本面仍然稳定。

下半年社融增速继续缓慢下行,银行的信贷投放相对仍然平稳。同时,利率逐渐走平,息差呈现出弱改善的趋势。银行基本面将继续保持稳定,可以作为稳定类配置的选择之一。

周期:波动加大,分化加剧。

尽管PPI趋势向上,指向周期板块的盈利改善,但大量大宗品价格在流动性推升、疫情导致供给受限等催化下,创出十年新高,随着疫情改善,流动性中性偏紧,供需缺口改善,大宗商品价格将进入震荡走势,分化加剧。我们更看好海外经济驱动的商品,而对国内经济驱动的商品相对谨慎。细分行业上,石油化工、有色可以持续关注。

数据来源:Wind ,中欧基金

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

2021-07-05 21: 41

2021-07-05 20: 53

2021-07-05 22: 02

2021-07-05 19: 06

2021-07-05 19: 01

2021-07-05 18: 51