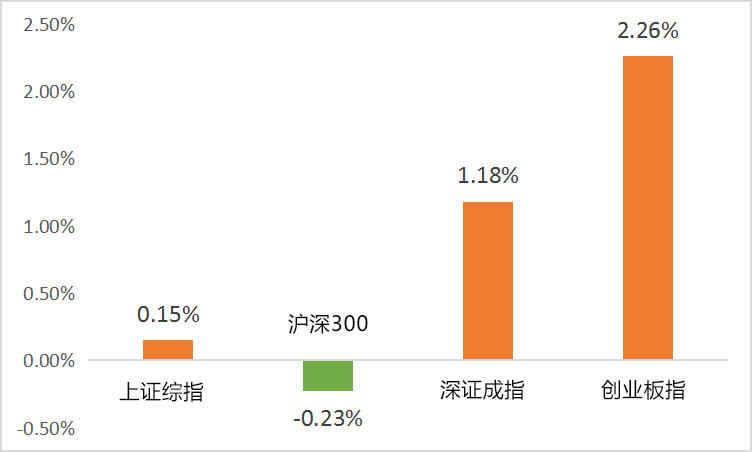

一周市场回顾

(wind,2021/7/5~2021/7/9)

重点板块分析

有色金属板块(+14.03%)涨幅第一

有色金属板块(+14.03%)涨幅第一新能源材料受益于需求爆发价格大幅上涨

电气设备板块(+7.16%)涨幅第二

电气设备板块(+7.16%)涨幅第二锂电行业景气度高涨

化工板块(+6.94%)涨幅第三

化工板块(+6.94%)涨幅第三锂电产业链品种受益于需求爆发业绩增长

中欧财富投顾观点

从市场表现看,对经济增速较为敏感的金融和资源品等行业跌幅较大,“降准”或扩大了市场对经济下行幅度的悲观预期。同时成长股的大涨也可能受到了风险偏好降低(如去年疫情期间的成长股偏好)的推动,使得部分投资者加码电动车等与经济周期相关度较不密切的高成长性行业。

诚然国常会提及降准且上周五央行火速落实“降准”的行动大超市场预期,但从近期高频经济数据的变化来看,经济下行的压力逐渐加大在此之前已基本成为市场共识。

在预见到下半年中国经济下行压力,尤其是制造业中小企业经营压力的同时,市场也应意识到若下半年政府债发行加速和政策发力,基建等投资端仍具有稳增长的潜力。

展望下半年,如四季度美联储或提前收回宽松政策、通胀持续、经济增速增长乏力,债务风险暴露等诸多因素,但忽略了国内政策在当前正常化趋势下的主动性,可能市场对于经济基本面的展望已过度悲观。

对于债券市场,经济增长动能开始下滑,基本面或对债券市场转向有利。而上周国常会提及降准并且央行迅速贯彻落实,宣告了政策面开始对于弱势基本面进行反应。流动性闸门打开,对债券市场肯定属于利好,曲线或将进一步走平,不过由于上周市场已经基本对国常会提及降准反应完毕,并且 6 月社融一定程度超出市场预期,债券市场利率短期继续大幅下行的概率可能不高。

01 经济政策仍有调整的空间

三季度全球市场均处于经济基本面恢复与央行超宽松政策即将出现调整的纠葛之中,唯有中国已提前完成基本面的恢复,且经济政策仍有调整的空间。

02 把握短期市场情绪

在年中经济工作会议召开之前,无需过度放大经济当前阶段面临的不利因素,而应把握短期市场情绪恶化带来的买入机会。

03 均衡布局成长行业和防御品种

建议在三季度的市场震荡过程中逐渐增加对成长行业和防御行业的配置比例,可以关注行业景气仍在边际改善的新能源、智能制造和可选消费,以及防御板块中具备较强估值优势的地产行业。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-07-12 21: 50

2021-07-12 21: 46

2021-07-12 21: 38

2021-07-12 21: 07

2021-07-12 21: 06

2021-07-12 20: 28