袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

7月13日收盘,上证指数收涨0.53%,创业板指跌0.56%。煤炭、白酒、光伏造好,碳中和概念活跃,锂电池产业链尾盘崛起;半导体题材全面回调。两市成交额连续9日突破万亿。

Wind数据显示,北向资金全天净买入25.79亿元,其中沪股通净买入16.65亿元,深股通净买入9.13亿元。

九泰聚鑫混合基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

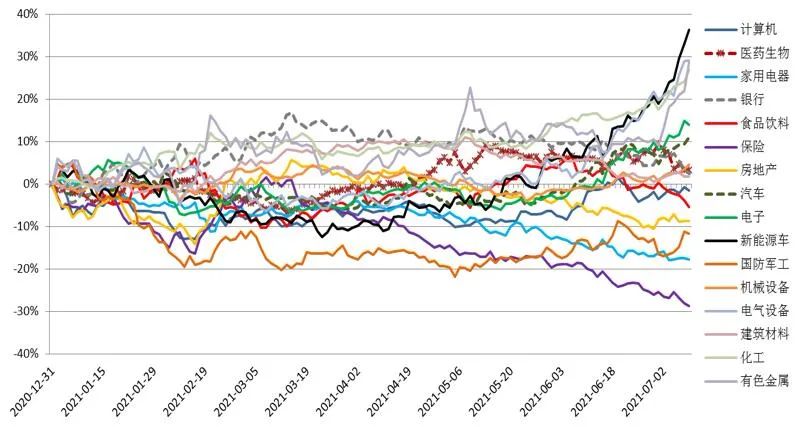

过去一周,沪深300指数下跌0.23%,创业板下跌2.26%。风格上,中小盘成长风格明显跑赢大盘风格。行业上,有色金属、新能源、军工、化工等行业领涨;食品饮料、休闲服务、医药、金融等行业领跌。

数据来源:WIND,九泰基金整理

数据来源:WIND,九泰基金整理

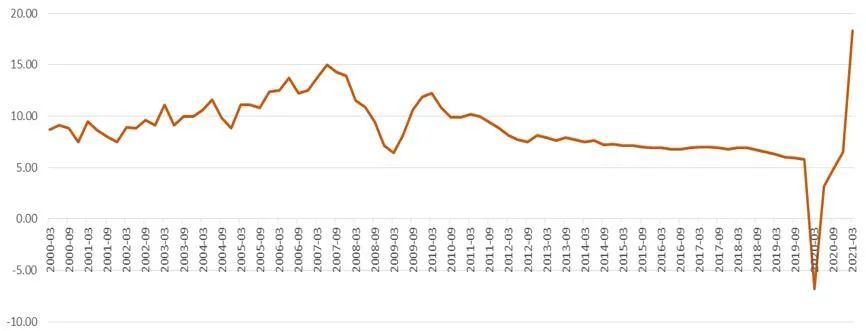

经济复苏高点或已过,全球经济复苏支撑经济韧性

数据来源:国家统计局,九泰基金整理

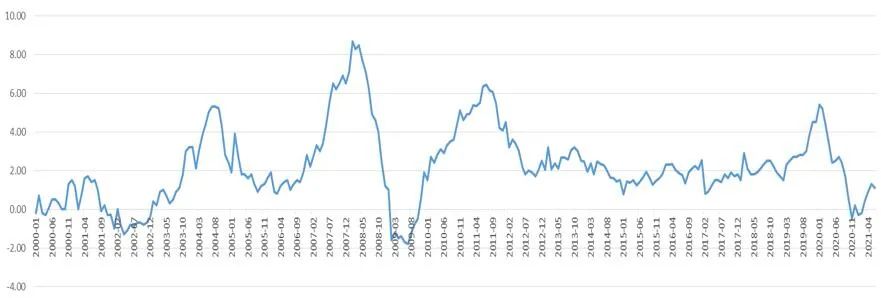

经济周期高点韧性强:目前大的经济背景是经济韧性强(2021年6月PPI同比8.8%,相比上月下降0.2%)。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

CPI:当月同比

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

如果我们适度跳开CPI这个指标去观测通胀,比如使用BCI消费品价格前瞻指数,那么目前面临的通胀压力减弱。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

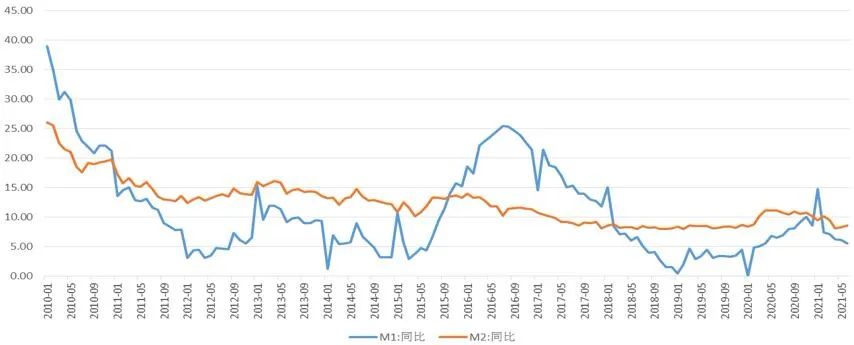

来源:WIND,九泰基金整理货币增速小幅回升:2021年6月M2同比8.6%,增速较上月上升0.3个百分点;M1同比5.5%,增速较上月下降0.6个百分点。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

资金利率回归中枢:经历过春节前“小钱荒”,资金利率回归中枢。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

美国经济复苏预期与通胀预期升温,市场担忧美联储货币政策收紧:2020年面对疫情对经济的冲击,海外央行的疯狂放水和中国央行的节制从容形成了鲜明的对比。从美联储的政策取向上看,考虑美国失业率和通胀离疫情前仍有很大距离,预计货币政策或许仍将维持较长时间的宽松政策。但同时也应该注意到,随着拜登上台、财政刺激政策的推进、疫苗的进展,美国经济的中长期复苏预期升温。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

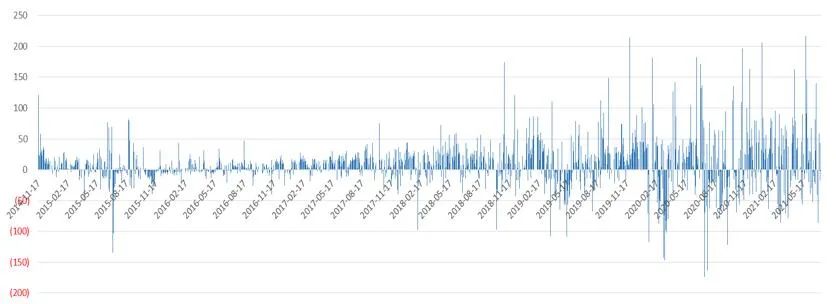

外资近期持续流入:近年来,因为美国货币政策大幅宽松,利率大幅下行,资金流向股市,包括发达市场和新兴市场,而A股持续获得外资流入。2020年7月14日至10月,在中美贸易摩擦、美国股市震荡、获利了结等多重因素作用下,外资净流出金额较大。但2020年11月以来,外资呈现大幅流入的状态。过去一周,净流入84亿元。

陆股通:当日买入成交净额(亿元)

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

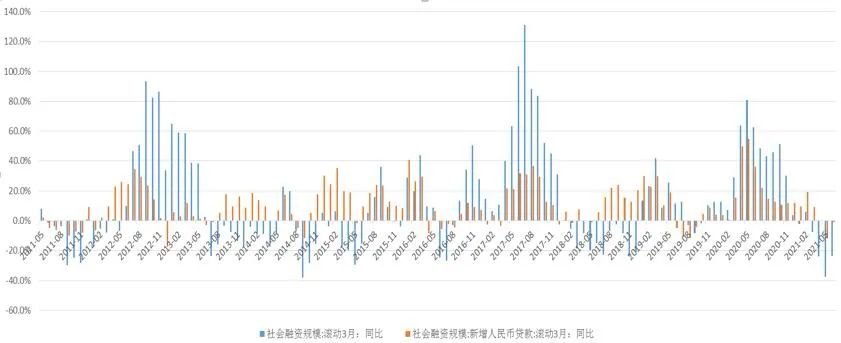

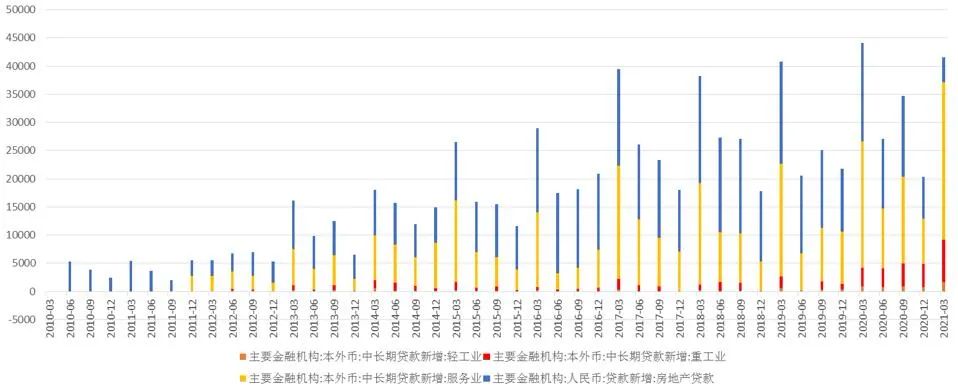

社融减弱,信贷维持高位

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

2021-07-13 16: 20

2021-07-12 22: 06

2021-07-12 22: 05

2021-07-12 21: 59

2021-07-12 21: 57

2021-07-12 21: 55