博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

结构性行情持续,科创仍是政策主要方向

上周市场重要指数均小幅反弹,其中创业板全周收涨0.68%,沪深300和上证综指也分别上涨0.50%和0.43%,市场整体交易活跃度仍然较高。

市场出现上涨主要原因在于:

(1)近期国内流动性边际上有所放松,市场风险偏好因此有所提升。

(2)目前由于市场整体是结构性行情,高景气的板块如电新、半导体、有色、化工等板块是市场主要活跃资金交易的品种,高景气品种是市场情绪的风向标。

自央行宣布降准以来,宏观经济背景呈现“无风险利率下行+经济仍显韧性”的组合,宏观改革政策也在加快推进。

在此基础上,权益市场的估值受无风险利率下行和业绩的进一步消化,当前A股市场股债收益比处于相对低位,整体估值并不算高。

另一方面,二季度经济仍具仍韧性,企业盈利超预期值得期待,多家上市公司上修上半年业绩预期,部分高景气行业中报业绩仍有进一步超预期的可能性。

(数据来源:Wind,截至2021年7月16日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

上半年数据发布:经济整体仍在较高景气区间

上周发布的经济数据显示,6月经济延续复苏态势,内需对增长的贡献度继续回升。其中,GDP略低于预期,但6月工业生产、消费和投资均超预期,主要是价格因素推高名义值。

整体来看,经济仍在较高景气区间,前期认为降准是央行经济下行的逻辑被证伪。

具体来看,生产方面,6月工业增加值同比增长8.3%,两年平均增速微降至6.5%,生产端高位温和回落。

投资端,上半年固定资产投资累计同比12.6%,两年平均增速回升至4.4%制造业投资继续保持了较明显的回升力度。

消费端,上半年社零累计同比增长23.0%,两年平均增长4.4%,就业环境稳定和企业盈利改善下居民部门收入增速的回升为消费能力的改善提供了基础,但其增速的改善步伐仍将缓慢。

出口端,6月进出口超预期。外需回升及出口份额的相对高位依旧是国内出口保持较高增速的原因所在,不过考虑基数效应,净出口对经济增长的贡献度在下半年或将显著回落。

一周资金追踪

外资整体保持净流入,计算机行业买入近20亿

上周日均成交额为1.2万亿,较上一周有所提升。其中融资资金成交占比回升至4.8%,陆股通成交占比回落至5.4%。成交额前100名个股整体成交占比维持在32%。

从板块来看,周期板块成交占比上升近1个百分点,医药板块成交占比回落超1个百分点。同时,涨停板平均数量回落至63只。

资金方面,截至上周末,融资余额1.65万亿,较前一周有所提升。陆股通净流入16.7亿,其中沪股通净流出2.4亿,深股通净流入19.1亿。

分行业来看,分行业来看,净流入最多的行业是计算机、通信、电子、基础化工和非银金融,其中计算机的净流入接近20亿;净流出最多的行业是电力设备及新能源、汽车、机械、农林牧渔和银行,并且电力设备及新能源的净流出超过30亿。

(数据来源:博道基金,截至2021年7月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

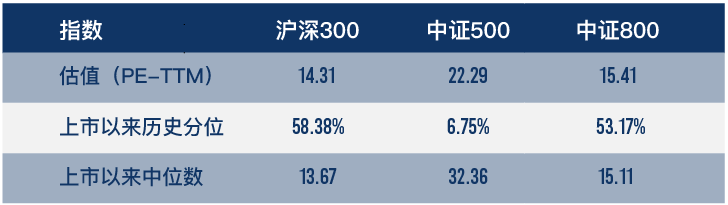

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:博道基金,截至2021年7月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

现在6.75%的历史估值分位数意味着从中证500成立以来,大约93%的时间估值都比当前估值水平贵,当前的估值水平处于绝对低位。

对标历史来看,如果估值分位点和当前价格分位点匹配,当前22倍左右的估值至少还有约两倍的提升空间,目前配置价值凸显。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-07-19 18: 08

2021-07-19 18: 07

2021-07-19 18: 06

2021-07-19 17: 58

2021-07-19 17: 34

2021-07-19 17: 18