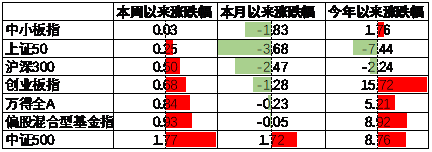

上周A股主要宽基指数均出现上涨,其中,中证500涨幅最大,涨幅为1.77%。中小板指涨幅最小,涨幅为0.03%,偏股基金指数涨0.93%。

今年以来,小盘指数表现优于大盘指数,其中创业板和中证500分别涨15.72%和8.76%,上证50和沪深300分别跌7.44%和2.24%。偏股基金指数涨8.92%。

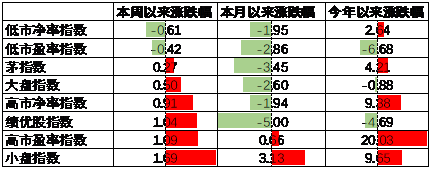

上周低估值指数表现较差,下跌0.61%,小盘指数、高估值指数、绩优股指数表现较好,分别涨1.69%、1.09%、1.04%。

今年以来,高估值资产涨幅较高,实现涨幅20.03%,低估值资产和绩优股表现较差,分别跌6.68%、4.69%。

行业上,上周钢铁、通信、采掘、化工、食品饮料行业表现较好,其中钢铁行业涨幅最高,单周上涨6.22%。汽车、农林牧渔、电子、房地产、交运跌幅靠前,分别跌3.62%、2.58%、2.07%、1.65%、1.21%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,非银金融、家电、农林牧渔行业表现较差。

债券市场方面,上周主要券种利率均出现下行,5年期高等级债券利率下行更为明显,1年期低等级债券利率下行更加明显。

今年以来,债券市场利率均出现下行,其中信用债下行幅度大于利率债,1-5年期信用债下行31-56bp不等。

美股方面,主要指数均出现下跌,其中标普小盘600和标普中盘400跌幅较大,分别跌4.56%、3.31%,道指和标普500相对跌幅较小,分别下跌0.52%、0.97%。

今年以来,美股主要指数实现涨幅11%-16%不等,其中标普小盘600涨15.96%,涨幅靠前。

上周美国短期国债利率和长期国债利率走势相反,短期国债利率上行,2年期和3年期国债利率上行2bp,长期国债利率出现下行,7-10年期利率下行4-6bp。

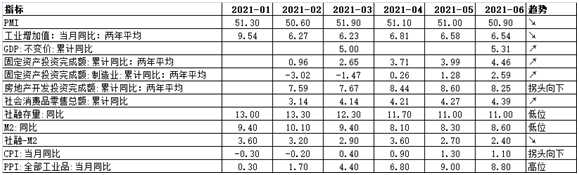

上周公布的经济数据表明我国经济高点已过,但回落速度慢于市场预期。社融和上月持平,超市场预期,社融增速从2020年11月确认高点以来从13.70%下行至11%,后续信用收缩态势或将趋于缓和。

虽然6月份经济回落速度慢于市场预期,但上周末的降准大幅催化了债券收益率下行。加之6月CPI、PPI均出现拐头向下,通胀对债券市场的制约因素暂时缓解。债券市场开启了新一轮收益率下行。

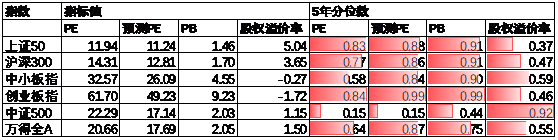

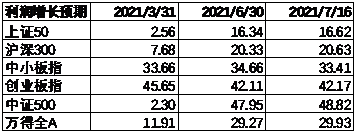

从静态收益率来看,A股估值偏高,市场预期2021年全年上市公司利润增长一直处于上行趋势,目前预期2021年利润增长是29.93%,万得全A预测PE 17.69倍,处于87%分位水平。由于债券收益率较低,股权溢价率处于55%分位水平。考虑2021年上市公司利润增长,A股估值处于合理水平。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2021-07-19 18: 20

2021-07-19 18: 19

2021-07-19 18: 14

2021-07-19 18: 08

2021-07-19 18: 07

2021-07-19 18: 06