最近市场大涨大跌,连带着基民们的小心脏也跟着上下横跳,震荡的市场行情下,定投也成为不少人的首选。

那么问题来了,定投选什么基金比较好?

前不久在评论区,也有客官希望小夏能推荐一只适合定投的基金,不过每个人的风险承受能力不同,现金流情况不同,相匹配的产品当然也千差万别。在投资中,不存在一招鲜吃遍天的投资方法,也不可能某一只或者某几只就能满足所有人的需求。

即使把每年的冠军基都买一遍,也不一定让你在投资中常胜。

天风证券曾经做过一个统计,在主动偏股型基金(主动股票型+偏股混合型基金)每年末选取过去一年业绩最好的10只基金等权重买入持有一年,动态滚动构建了Top10基金组合,发现组合表现与中证偏股基金指数较为相似,历史并没有明显的超额收益,仅2019年来因风格延续带来小幅超额收益。

面对全市场8000多只基金产品,小夏今天就来跟大家说一说,定投的基金到底怎么选(基金数量源自中基协,截至2021一季度)?

股基、混基、债基哪个好?

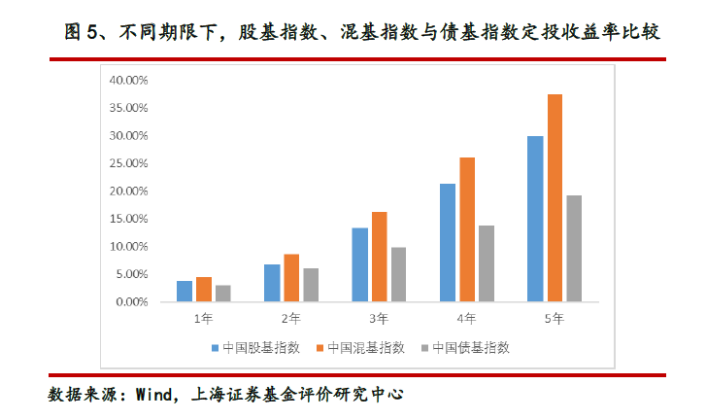

先上结论:长期(2年以上)定投建议选股基or混基。

根据上海证券基金评价研究中心的统计数据显示,2009年至2019年间,对中国股基指数、中国债基指数与中国混基指数进行1年至5年为期限的滚动定投,统计每一期定投的平均收益率可以发现:

➤ 投资期限小于2年时,债基指数相较于股基指数与混基指数收益差距并不大,但结合债基指数的波动率更低,因此具备更高风险收益比;

➤ 当期限大于2年后,股基指数与混基指数的收益明显高于债基指数,因此,为长期获取更高收益,股票型、偏股混合型基金更适合。

由于权益资产的波动性,基金净值也难免高低变化,对于普通投资者来说择时的难度较高,但却很有利于发挥定投不同时点买入、“高处少买、低处多买”分摊投资成本的特点。

权益类基金选主动or被动?

当我们开始选择权益类基金时,又会面临一个问题,主动好还是被动好?

看好主动型基金的人认为它更主动灵活,投资范围更广,在波动诡谲的市场中,优秀的基金经理能够进行主动预判,通过选股、择时、选择行业方式战胜市场平均水平,有利于争取更高的阿尔法收益。基金经理个人的投资风格无疑占据了重要地位。

被动基金的粉丝则表示,被动基金透明度高、受人为影响更小,费率低,还能够通过分散投资防范风险。相较于主动投资而言,指数化投资追求的是满足于市场平均的回报,通过定期再平衡和长期持有获得市场平均的收益。

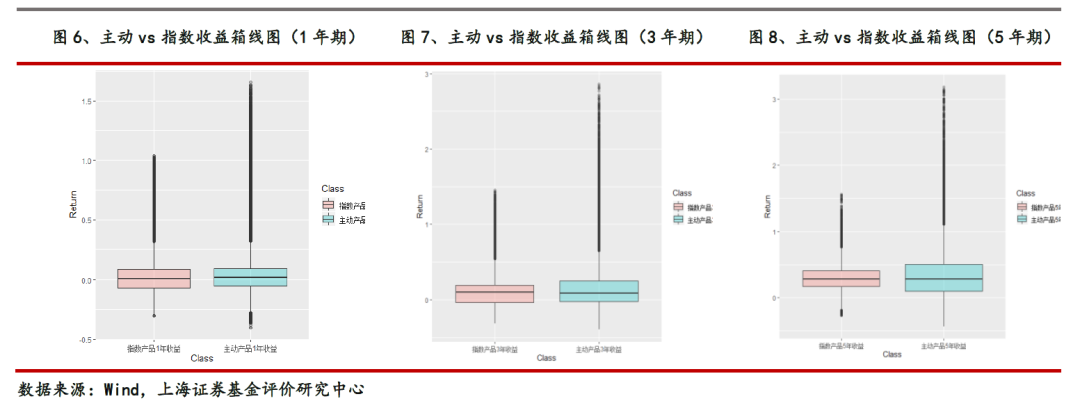

为了直观比较两类产品的收益分布情况,上海证券基金评价中心选取了成立十年以上的316只权益类产品,其中被动指数型产品27只、主动管理型产品(包含股票型、偏股混合型、灵活配置型)289只,分别测算滚动定投一年、三年、五年的收益分布情况。

对比发现,从整体收益上看,主动管理型基金产品凭借挖掘市场偏差性和控制下行风险,长期收益性确实更优,但指数基金也有避免主动管理失误和节约投资成本的优势,具体到不同的投资者,定投主动型基金与被动型基金可能又是另一番结果。

对于不同风险承受能力和专业水平的投资者,可以参考这几条建议选择基金进行定投:

因此对于基金产品了解不多的小白投资者,可以选择宽基指数或参考评级机构的评价进行定投;

对于有一定择基能力的投资者,可以选择绩优的主动管理型基金进行定投;

而如果是对某些行业或主题有深厚知识积淀,特别看好某些板块的专业投资者,可以选择适合的行业或主题指数基金进行定投,尤其是费率具有比较优势的ETF联接基金受到不少投资者欢迎。

这里也特别敲黑板,对于特定的行业或主题而言,具有高Beta、高弹性的特征,一次性投入风险较大,定投是更为明智的选择哦~

相比择基,这些细节也不容忽视

相比于选择投资品种,投资时限也不容忽视。投资时间过短,即使买冠军基也不能保证一定超越市场。

基金定投讲究的是以时间换空间,往往需要数年的时间,经过一个牛熊周期的震荡,积累的筹码在市场反转时慢慢积累回报,必须耐得住寂寞,等待也是一种修行。

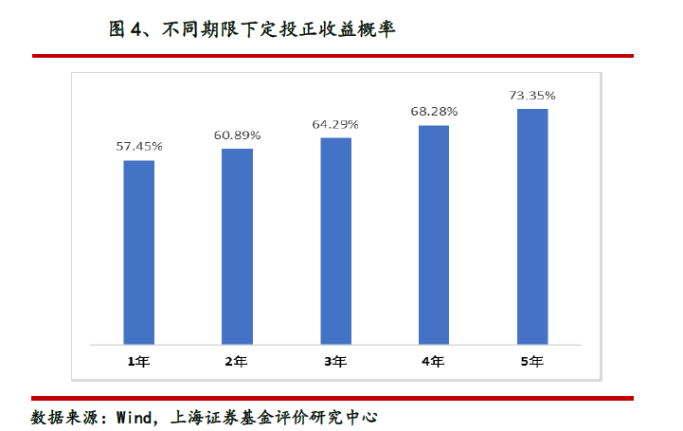

上海证券基金研究中心选择了全市场成立满十年以上的419只基金作为样本,滚动定投(随机和随基)测算从2009年9月开始至2019年9月十年间1年、2年、3年、4年和5年为期限的收益表现。结果显示,随着定投年限的增加,投资者的正收益概率在逐渐提高。滚动定投一年的正收益概率为57.45%,滚动定投五年的正收益概率高达73.35%。

所以说,如果选的基金中长期业绩优异,同时能够严格执行定投纪律长期坚持,那么收获微笑曲线,品尝时间纯酿的概率是大概率事件。如果你决定开始定投,那么请做好这笔闲钱2-5年不动的准备。

同时,定投在下跌行情中的魅力就在于在市场回调中不断积累低成本筹码,等待下一次反弹。牛熊转换终有时,所以市场震荡下跌时,切忌中途“断流”,错过市场底部获取低价筹码的机会。

风险提示:基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人提醒投资者应认真阅读《基金合同》、《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。长盛基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

2021-07-23 21: 27

2021-07-23 21: 10

2021-07-23 21: 08

2021-07-23 21: 00

2021-07-23 20: 59

2021-07-23 20: 13