债市焦点

1. 国家发改委表示,下一步将会同有关部门加强大宗商品价格监测预测,组织好后批次铜铝锌等国家储备投放,持续加大期现货市场联动监管力度。

2. 国务院常务会议部署抓紧抓实防汛救灾工作;南京专家表示,本次确诊病例绝大部分打过疫苗,只有一例不满18岁没有接种。

3. 美国国会预算办公室(CBO)最新预计,若国会未能在本月末债务上限暂停到期前提高或再次暂停债务上限,美国财政部可能在今年10月或者11月用尽所有避免债务上限的手段。

4. 欧洲央行公布利率决议维持三大关键利率不变,并维持每月200亿欧元的资产购买计划规模,紧急抗疫购债计划(PEPP)将至少持续到2022年3月底。

5. 《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》指出,力争用3年左右时间,实现房地产市场秩序明显好转。

债市走势回顾

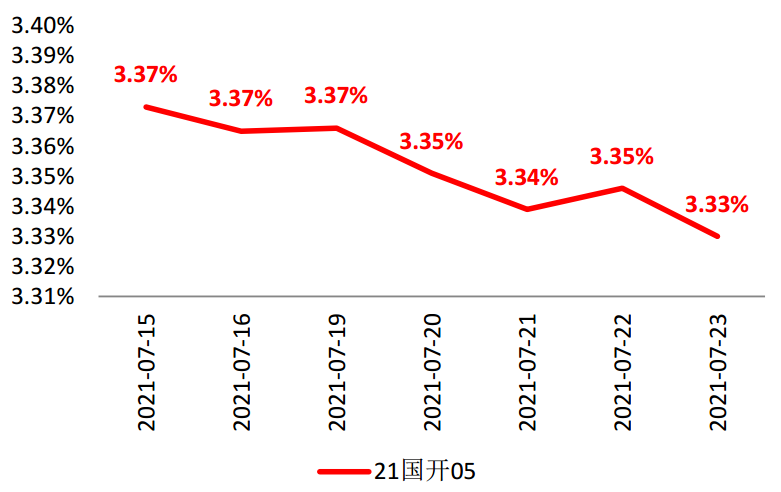

上周公布7月LPR并未降息,至此本月两个降息利率窗口均保持利率不变。虽然部分投资者预期中的降息并未实现,但上周南京的疫情、河南的暴雨、长三角的台风等因素都加大了经济复苏的不确定性,推动债市收益率进一步回落。上周全周,中债国开1Y、3Y、5Y、10Y收益率分别下行7BP、11BP、5BP、4BP。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.7.23

债市策略

1. 基本面方面,上周经济统计数据处于真空期;但随着南京疫情确诊人数的逐步增加及关联城市的逐步发现,市场开始担心疫情对于经济复苏的影响;另外,上周河南地区的暴雨汛情,以及长三角地区的台风“烟花”均增大了经济的不确定性;上述因素对债市收益率形成了向下的推动力。

2. 政策方面,7月降准后,市场部分乐观预期认为后续可能有政策利率的降息,但月内的MLF与LPR两个窗口均未兑现降息,市场乐观情绪有所抑制;后续7月29日美联储预计将进行7月议息会议,但根据央行相关司局领导此前表态,我国货币政策将“以我为主”,受到美联储政策转向的影响或将较小。

3.供给压力方面,国家发改委要求地方提前准备明年专项债项目,以便明年年初能够尽快开工,部分市场分析认为,发改委的上述行动,可能暗示今年原定的专项债规模不会用完;但至少从短期看,各省截至目前已公布的8月份地方债发行计划已经达到万亿附近,供给压力较7月份将环比提升。

后市展望

利率债方面,7月初降准以来,10Y国开收益率已下行20BP左右,积累了部分获利盘;后续即将召开重要会议定调下半年经济政策,叠加8月初经济数据披露其即将到来,若经济数据继续稳定,或者下半年政策定调并未出现明显转松迹象,则可能促使短线止盈盘出现;最后,8月利率债供给压力环比加强,也可能增加资金面的波动性;预计债市收益率在前期快速下行后,未来一段时间的短线波动性将有所加大。

信用债方面,由于市场偏好持续下行,市场整体更多在中低等级城投债中挖掘下沉机会,城投区域估值分化调整可能仍未结束。产业债方面,自上而下判断行业生命周期位置和景气程度,并重视区域风险,回避失信区域企业。主体层面则以债务结构为核心出发点分析,特别关注对债券及非标过度依赖的主体。城投债方面,2021年以来,城投政策频出,重申剥离政府融资职能、严禁新增隐形债务等,同时提出对失去清偿能力的要依法实施破产重整或清算。当前信用观望有所增加,城投区域估值分化调整可能仍未结束。区域政府税收、土地出让收入仍是分析区域偿债能力的关键。对平台的分析仍应坚持区域优先,重视区域内排序。城投属性强、区域重要性高的平台仍有较好的配置价值,是深入挖掘的重点;同时,规避优质资产和核心功能被剥离、融资方式多样化的“市场化”的城投平台。

可转债方面,债券方面,收益率震荡下行,LPR利率未下调并没有带动收益率反弹,表明此前买入力量更多偏于配置,交易盘基本在7月15日消化完毕,配置的主要逻辑还是下半年或明年的经济压力以及宽松的货币政策预期,海外德尔塔毒株引发疫情反弹,海外市场risk-off模式也带来一定联动。我们认为还是不宜过度乐观,不宜追涨。股市方面,上周指数反抽,但力度不大。从结构上看,锂矿显著分化,光伏短期有冲顶态势。在触“新能源”即涨的情况下,不排除有些个股仍有上涨机会,短期建议保持谨慎。从二季度基金持仓也可以看出,偏股基金配置在加仓方面趋于一致,电力设备及新能源、电子是主动偏股基金主要配置方向。我们维持观点不变,下半年主要机会还是在于成长方向。

大类资产中,股票的风险收益比还是优于债券。成长风格依然是主要进攻方向,但需要把握轮动节奏,短期可以关注化工、银行等中报较好的顺周期标的,以及有产业链逻辑的新能源、半导体、医药标的。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

2021-07-28 18: 53

2021-07-28 18: 49

2021-07-28 18: 43

2021-07-28 18: 38

2021-07-28 18: 36

2021-07-28 18: 31