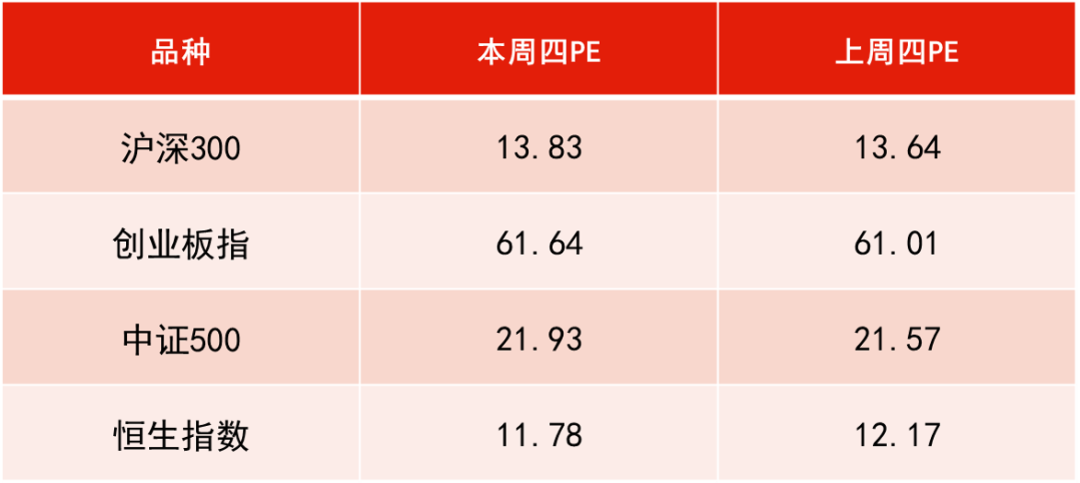

数据来源:WIND,恒生前海基金整理,数据区间:20210729-20210805。

本周点评:

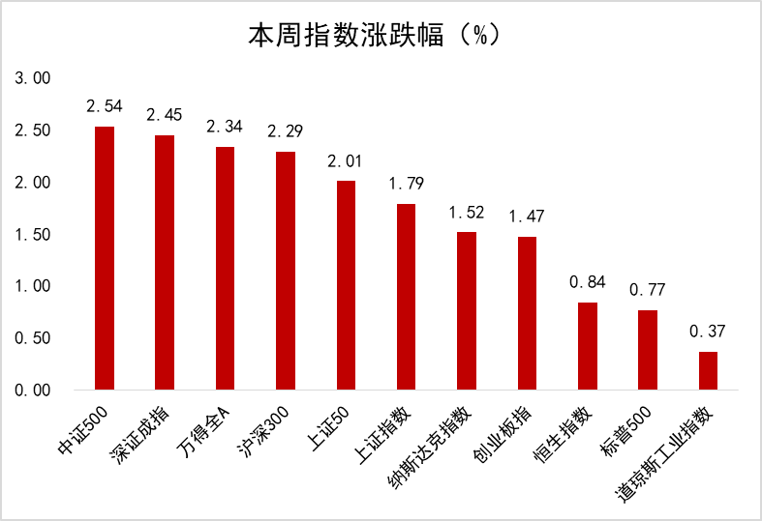

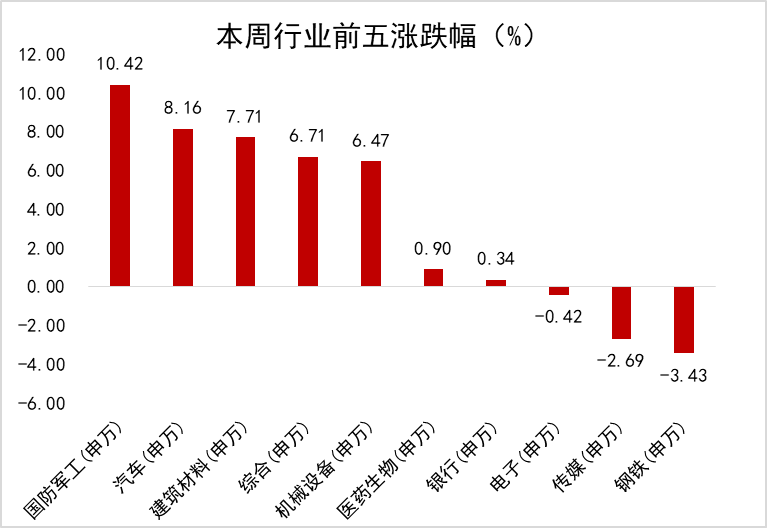

本周上证指数上涨1.79%,深成指上涨2.45%,沪深300指数上涨2.29%,创业板指上涨1.47%,科创50下跌0.29%;国防军工、汽车、建筑材料等板块领涨,钢铁、传媒、电子等板块领跌。

上周由于教培行业的强力监管引发连锁反应,指数呈现大跌态势,本周恐慌情绪有所缓解,各大指数都止跌上涨。在结构上,成长股走势出现分化。半导体行业方面,周二市场爆出一则新闻:市场监管总局针对汽车芯片市场哄抬炒作、价格高企等突出问题,于近日对涉嫌哄抬价格的汽车芯片经销企业立案调查。消息一经传出,叠加半导体龙头减持信息,半导体板块急速下跌,本周后半周跌势逐渐企稳。

新能源汽车行业本周呈现先跌后涨的态势:由于上周板块大涨,本周上半周呈现回调态势;而周中受拜登宣布计划2030年零排放汽车销量占新车总销量40%-50%的消息刺激,板块集中反弹。

本周储能概念强势爆发,上周末国家发改委发布《关于进一步完善分时电价机制的通知》,通知提出,将优化峰谷电价机制,并建立尖峰电价机制。风电、光伏等新能源发电具有波动性、间歇性的特点,随着我国新能源发电占比的提升,对电力系统调节能力的要求日益加大。

下周展望:

创业板目前走到了前高附近的阻力区域,各大成长板块处于短期高位,波动加剧,时常呈现以日为单位的板块切换,预计短期内成长板块将呈现震荡走势。但长期来看,我们依旧看好具备高成长确定性的新能源汽车、半导体、光伏行业,此外军工行业景气度拐点开始显现,预计下半年景气度将快速提升,我们看好军工行业未来5~10年的发展机会。

建议持续关注以新能源汽车、光伏、半导体、军工为核心的高端制造业,同时建议关注医药、消费、互联网等行业。

本周港股呈现区间震荡走势,恒生指数收报26179.40点,全周累计上涨0.84%。

经济数据方面,中国7月官方制造业PMI为50.4,低于预期;而7月财新制造业PMI回落至50.3,同样逊于预期。年中重要经济会议顺利召开,强调宏观政策“跨周期调节”,我们认为该表态是中央充分考虑到下半年各种环境复杂性之后所做出,对资本市场而言相对中性。

本周香港股票市场印花税上调落地,于2021年8月1日起股票交易印花税税率由0.1%正式上调至0.13%,此举对交易活跃度或有一定冲击,尤其是在市场不稳定的时期,叠加短期情绪共振,或导致部分资金做出撤离动作。

市场对于上周教育股的暴跌仍心有余悸,本周游戏行业又遭到官媒点名,此外也有舆论发声指出,游戏平台除了需要保护青少年,做好内容外,也应承担更多社会责任,在税收方面应和其他产业持平。受此影响,对互联网平台所面临的监管风险再次被放大,恒生科技指数全周收跌1.24%。从本周板块表现来看,顺周期板块领涨,包括工业、非必需性消费业、电讯业;科技资讯业、公用事业、医疗保健业领跌。

下周展望:

我们认为在新的催化剂出现前,港股市场可能继续维持区间波动走势。另外,监管对于新经济板块,特别是互联网平台型企业的态度未见好转,可能在短期内造成相关板块的波动,并影响市场的整体表现,但从长期角度来看,一旦不确定性利空落地,新经济中具有独特性的龙头企业仍然存在较强吸引力。

考虑到在未来一段时期内通胀和流动性或仍是短期市场关注的焦点,板块配置上建议以成长和价值风格相对均衡配置为主。短期可关注低估值蓝筹股和受益于经济恢复的传统经济板块,如公用事业和顺周期板块等;中长期来看,考虑到我国经济正处于转型升级进程中,科技+消费是转型大方向,因此重点关注新经济、科技、消费等中长期向好逻辑板块趁低吸纳的机会。

本周央行共开展500亿元逆回购操作,同期有900亿元逆回购到期,实现净回笼400亿元。资金面方面,市场对持续进行百亿逆回购的预期充足,情绪未受影响,银行间市场资金面继续稳中偏宽,隔夜回购加权利率最新报在1.7%附近的相对低位,七天期也站稳在2%下方。

宏观数据方面,7月财新中国制造业PMI为50.3,为2020年5月以来最低,前值为51.3。7月制造业生产指数和新订单指数分别录得16个月和15个月以来新低,就业指数略高于荣枯线。中国7月官方制造业PMI为50.4,非制造业PMI为53.3,综合PMI产出指数为52.4。

中央政治局会议强调,国内经济恢复仍然不稳固、不均衡。要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。

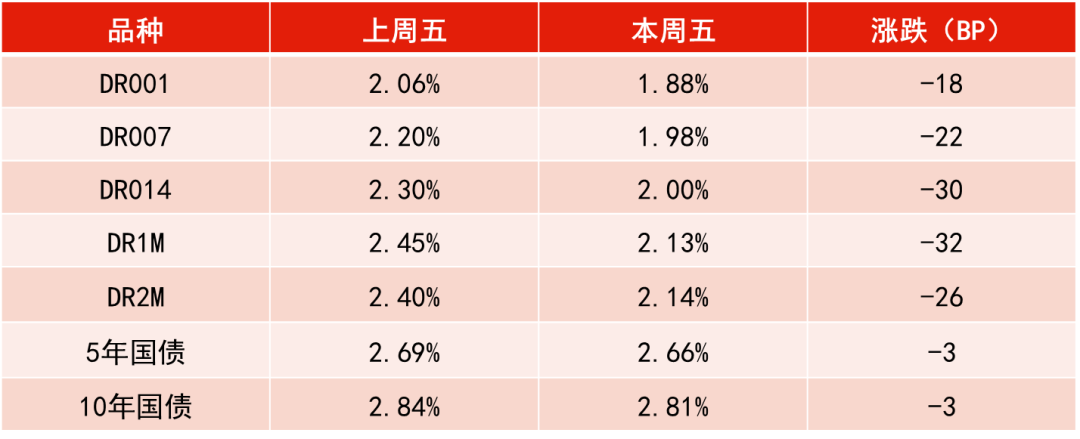

资金利率一览:

2021-08-06 19: 07

2021-08-06 19: 00

2021-08-06 18: 57

2021-08-06 18: 39

2021-08-06 18: 37

2021-08-06 18: 37