博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

A股再现反弹,成长行情仍将延续

上周市场整体上涨,其中沪市上涨1.79%、深成指涨2.45%、沪深300涨2.29%、创业板指上涨1.47%。

行业方面,申万行业中,国防军工(+9.26%)领涨,汽车(+5.42%)、机械设备(+4.54%)、电气设备(+3.40%)、建筑材料(+2.98%)涨幅居前;钢铁(-3.30%)、传媒(-1.64%)、电子(-0.10%)跌幅居前。

军工板块的大幅上涨,部分是在确保如期实现建军百年奋斗目标的大背景下,军工板块的高景气正在不断被证实。

总体来看,“经济不弱+政策不紧”的组合还是为后续成长风格的持续演绎奠定了宏观基础,再叠加产业政策对科技创新的大力支持,当前成长板块基本面支撑依旧保持强劲,行情仍将延续。

当然,目前部分热门赛道微观交易结构恶化迹象已经显现,换手率与成交金额占比越过之前高点后值得警惕,但短期的交易拥挤难以改变成长板块的趋势向上,阶段性调整后反而是布局良机。

(数据来源:Wind,截至2021年8月6日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

7月进出口数据出炉,整体来看韧性犹存

8月7日,海关总署公布7月份进出口数据。以人民币计,中国7月出口同比增长8.1%,预期9.6%,前值20.2%;进口增16.1%,预期21.9%,前值24.2%;贸易顺差3626.7亿元,前值3327.5亿元。

7月出口两年复合同比增长9%,增速较上月的11.7%略微走弱,但仍维持在近年来的较高水平,与去年三季度水平基本一致。

绝对值上,7月出口金额小幅上升至2,826.6亿美元,水平值创历史新高,说明同比增速放缓存在一定基数原因。

环比增速上,7月出口环比增长0.4%,低于19、20年的7月环比增速,接近于17、18年的7月环比增速,季节性表现略弱于常年水平,显示出口出现一定边际走弱的趋势,或受疫情反复影响。

总体来看,进出口增速较前值和预期均略微走弱,但水平值基本维持(进口、出口绝对量,以及贸易差额),显示外贸韧性犹在。

往后看,主要风险在于美国财政退坡,同时商品消费向服务消费切换,由于我国消费品出口优势较为强,整体复苏结构变化对我国出口的拉动边际减弱。

但支撑因素在于,区域来看由美国需求转向全球共振复苏,产业链共振带来中间品以及资本品出口需求增长,后续我国出口预计从短期韧性(6月)逐渐过渡到中期温和下行中,但整体来看韧性仍存,失速风险不大。

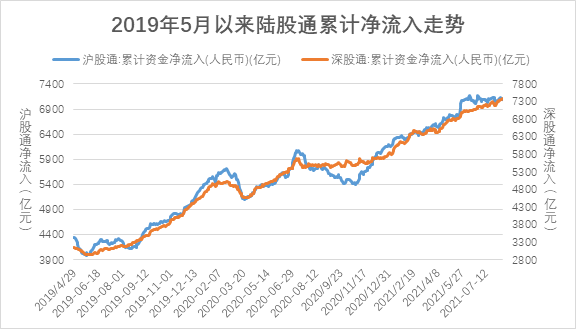

一周资金追踪

外资净流入超百亿,电子行业受青睐

上周日均成交额为1.3万亿,较上一周略有下降。从板块来看,医药生物板块成交占比上升1.2个百分点,机械设备板块成交占比上升超1个百分点,电子板块成交占比回落超2个百分点,其他板块变动不大。同时,涨停板平均数量小幅回落至88只。

资金方面,截止上周,融资余额1.67万亿,较上一周有小幅提升。陆股通净流入100.89亿,其中沪股通净流入23.81亿,深股通净流入77.08亿。

分行业来看,净流入最多的行业是电子行业,净流入超过40亿,电气设备、机械设备、建筑材料和计算机净流入均超过10亿;净流出最多的行业是食品饮料、农林牧渔、钢铁、交通运输和轻工制造,其中食品饮料的净流出超过30亿元。

(数据来源:博道基金,截至2021年8月6日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

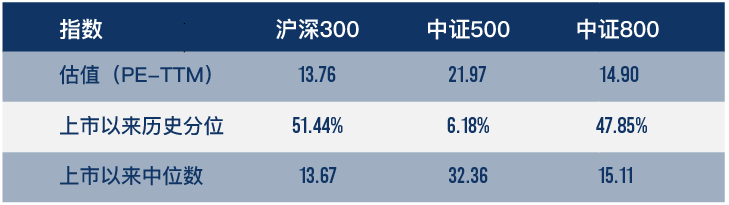

市场估值分位数

中证500指数估值分位仍处于历史低位

(数据来源:博道基金,截至2021年8月6日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

中证500指数估值分位数回落至6.18%,可以这么理解,对标历史,自中证500成立以来,超过93%的时间估值都比当前估值水平要贵,当前仍具备一定配置价值。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2021-08-09 21: 02

2021-08-09 20: 53

2021-08-09 20: 44

2021-08-09 20: 42

2021-08-09 20: 39

2021-08-09 20: 20