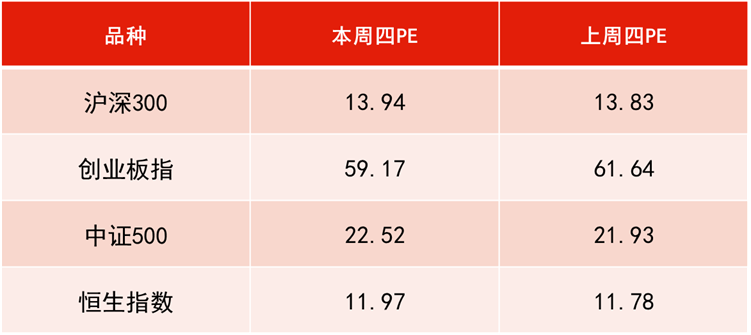

数据来源:WIND,恒生前海基金整理,数据区间:20210806-20210812。

本周点评:

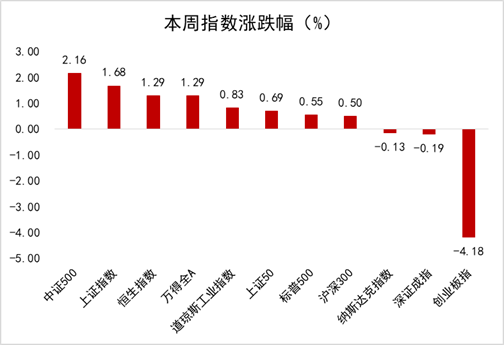

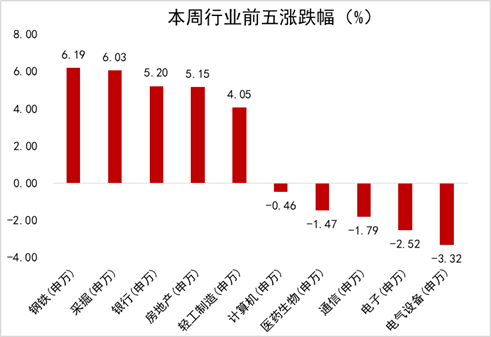

本周上证指数上涨1.68%,深成指微跌0.19%;煤炭、基础化工、钢铁等板块领涨,电力设备新能源、电子、通信等板块领跌。

本周A股市场呈现震荡上行走势。当前市场受扰动因素较多,指数波动幅度较大。一方面,制造业PMI持续收窄,同时出口增速下滑,对宏观经济形势带来较强扰动,内部形势边际变化或对市场风险偏好带来负面影响。另外,流动性方面,7月份经济数据显示,社融及M2增速均低于预期,说明市场流动性并未像前期所预期般宽松,以成长股为代表的创业板本周亦呈现出疲态,全周累计下跌4.18%,短期货币政策总体难言乐观。

在稳经济的大背景下,下半年财政政策依然有望发力。当前市场处于等待上市公司中报的窗口期,主要以短期题材轮动炒作为主,中报业绩将是行业景气度的有效检验和印证。

下周展望:

目前场内资金以博弈为主,短期主线相对较为模糊,市场分歧较大,市场或维持震荡走势;中长期来看,市场中长期向好的逻辑仍然未变,科技行业持续维持较高增速,消费板块仍有回暖空间,“稳增长”的预期对基本面支撑较强。

依旧看好具备高成长确定性的新能源、光伏、半导体等板块,此外军工板块景气度拐点开始显现,预计下半年景气度将快速提升。中长期关注主线板块中的优质龙头标的逢低布局的机会,建议关注科技、消费、医药、环保、新能源、军工等板块。

本周美国通过万亿美元基建方案,叠加美联储维持利率及QE不变,并释放可能于2023年加息两次的信号,缓解了海外市场收水的担忧,海外市场表现强劲。

但由于国内7月社融数据不及预期,广义货币(M2)余额230.22万亿元人民币(下同),按年增长8.3%,低于市场预期之8.7%升幅;增速分别比上月底和上年同期低0.3个和2.4个百分点。狭义货币(M1)余额62.04万亿元,按年增长4.9%,增速分别比上月底和上年同期低0.6个和2个百分点。

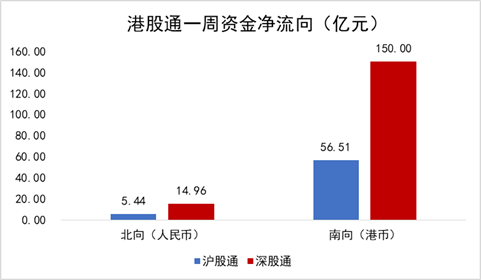

数据低于市场预期引发内地市场对后续经济增长的担忧,同时国内经济复苏受到海外压力较大,且疫情反复点状爆发也阻碍国内经济增长,从而内地市场表现不佳,港股作为海外与内地链接的桥梁,本周呈现震荡走势。从板块行情上看,光伏新能源行业景气度持续存在,相关产业链标的持续获得市场青睐,叠加需求旺盛涨价持续进行,本周恒生原材料业上涨明显;地产股和金融继续释放反弹动力,尤其是地产股反弹幅度较大。

下周展望:

下半年压制港股反弹的因素主要包括海外流动性收紧的风险以及国内输入性通胀压力。从目前海外疫情反复状态上看,在美国就业修复之前,美联储仍将保持宽松政策,外部环境相对平稳。

而国内目前并非全产业链型通胀,积极的货币政策调节,有利于稳定通胀节奏。因此在港股恒指暂且企稳的背景下,行业及板块正在进行结构性分化演绎,政策对相关行业标的走势影响较大,需谨慎对待政策受损或潜在不利影响的行业及板块,虽然其估值较之前有明显的向下修正但是从基本面上看短期不具备向上反转的催化因素,无法拉升走势。

建议关注政策影响相对较小、行业高景气度且业绩确定性强的板块,如以通信电子软件为代表的港股硬核科技板块、行业发展前景广阔的光伏新能源板块,业绩确定性较好且表现较好的消费医药板块。

本周国债期货小幅收跌,10年期主力合约周跌0.62%,5年期主力合约周跌0.28%,2年期主力合约周跌0.15%。

央行本周累计开展500亿元逆回购操作,同时有500亿元逆回购到期,实现零投放零回笼。资金面方面,银行间资金面平衡偏宽,主要回购利率均走低,其中隔夜回购加权利率下行逾8bp至2.0%附近。

宏观数据方面,7月CPI同比上涨1%,预期0.8%;PPI同比上涨9%,预期及前值均为8.8%;M2同比增长8.3%,预期8.7%;社融规模增量为1.06万亿元,预期1.53万亿元。今年前7个月,进出口总值21.34万亿元人民币,同比增长24.5%。

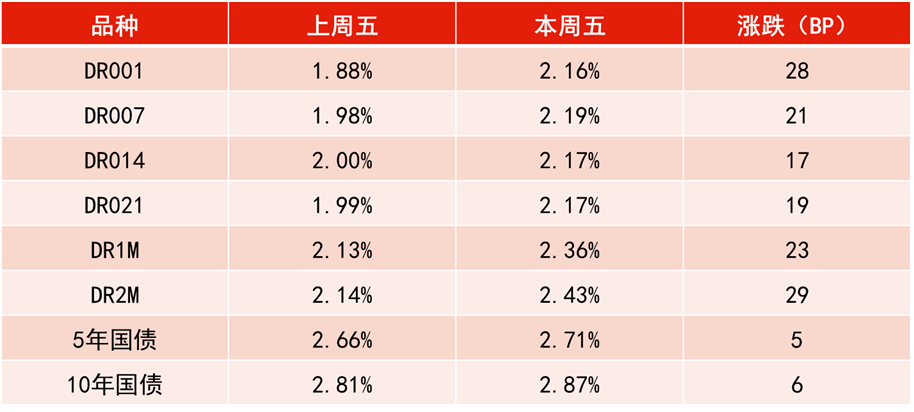

资金利率一览:

数据来源:WIND,恒生前海基金整理,时间区间:20210806-20210813。

2021-08-13 23: 18

2021-08-13 23: 11

2021-08-13 23: 08

2021-08-13 23: 02

2021-08-13 22: 57

2021-08-13 22: 34