股市:结构分化持续,基建预期增强

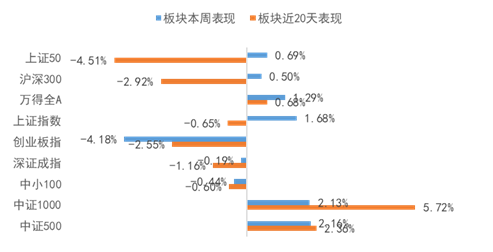

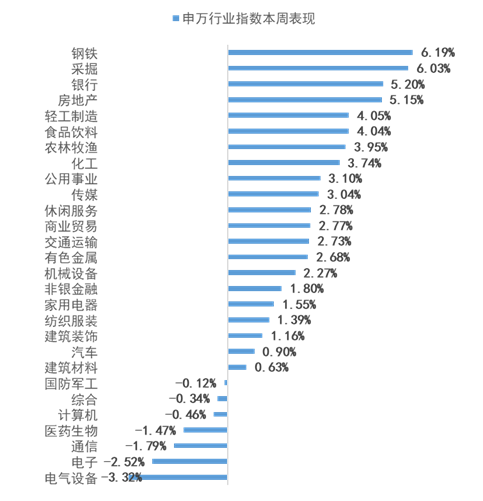

上周市场上涨,上证指数、深证成指、创业板指分别上涨1.68%、-0.19%、-4.18%。从行业周度涨跌幅看,钢铁、采掘、银行、房地产涨幅领先,分别上涨6.19%、6.03%、5.20%、5.15%;电气设备、电子、通信分别下跌3.32%、2.52%、1.79%。

上周仍为结构性行情,但与上周政策支持导向出现分化。周初由于政策对消费的态度边际转温和,同时限制土地出让金额上限,使得相比硬科技的低估值板块如消费、地产等在事件催化下开始估值差的收敛行情,呈现出地产和消费板块上涨,硬科技出现大幅波动。而硬科技板块内部也分化严重,其中半导体因为估值过高引发调整后市场对景气度持续性开始担忧,同时缺芯使得下游PC行业在下半年由于缺芯需要下修出货量,导致电子板块出现较大回调。通信行业由于中国电信谈到资本支出比例展望引发市场对5G新基建的担忧同样回调较多。而新能源前期累积一定涨幅,上周五在宁德时代定增背景下有一定调整,但行业景气度确定性高。储能上,发改委出台鼓励储能相关政策刺激板块表现强势。

展望后市,前期以硬科技为主的结构性行情已经变化,波动开始向周期、消费方向偏移,而硬科技中仅储能板块继续维持上涨,前期对硬科技做出的谨慎追涨以规避高位回调风险效果开始出现。当前继续关注食品饮料、医药等长期确定性赛道,以及低估值的银行、地产、化工板块的投资机会。而新能源、半导体、军工等政策长期支持的硬科技在经历调整后也将重新显露出投资价值,建议持续关注。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A +1.29%、上证综指+1.68%、深证成指 -0.19%、沪深300 +0.5%、创业板指 -4.18%、中小板指 -0.44%、上证50 +0.69%、中证500 +2.16%、中证1000 +2.13%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为钢铁、采掘、银行涨幅领先,分别上涨6.19%、6.03%、5.20%;电气设备、电子、通信分别下跌3.32%、2.52%、1.79%

债市:债市多空因素交织,短期重点关注MLF到期续做情况

债市多空因素交织,短期重点关注MLF到期续做情况。第33周,债市收益率周一发生大幅上行,后续则保持震荡。上周有多项数据出台,通胀方面,上游原材料价格上涨仍高于中下游,而由于原油和煤炭上行速度较快,PPI涨幅有所扩大。分结构来看,猪肉价格下降,而工业消费品价格大涨。中国外贸进出口总值连续14个月保持同比正增长,外贸持续向好。而金融数据则有所回落,表明国内经济略有降温,但对市场影响有限。目前,资金面仍然保持较为宽松的状态,市场关于未来货币政策观点有所分歧,所以收益率在上周后几天均保持震荡。后续重点关注MLF到期续做情况。

2021年三四季度发行的地方债预期托底明年经济。今年以来,专项债发行进度持续滞后于预期,专项债发行会放量的预期一致存在,但市场预期每每落空,目前整体发行进度仍远不及预期。21世纪经济报道,从多位地方财政、地方债承销行人士处获悉,按照监管要求,地方将预留部分专项债额度在今年12月发行,这部分资金需在明年年初支出形成实物工作量。同时,7月30日政治局会议也提到,要统筹做好今明两年宏观政策衔接,部署下半年和明年的工作安排。这也符合此前我们关于地方债后置的预期,在今年稳增长压力不大的情况下,将专项债实物工作量后置到明年,有助于缓解明年经济增长方面的压力。

煤炭债发行回暖迹象明显。前期受到永煤事件影响,煤炭行业发债融资始终不畅。7月以来,各大煤企开始恢复市场化发债,山西煤企发行金额已逾200亿元,票面利率也发生了明显下降。山西煤企发行回暖,意味着短期融资压力减小,但长期来看,煤企是否解决降负债、回避多元化业务投资方面的问题,仍是值得关注的要点。另外,根据公开新闻报道,恒大昆明有多个项目停工,且公告原因系“工程款长期未拨付,且商业承兑汇票逾期不兑付”,表明了恒大现金流紧张的问题。另外,对于房地产企业来说,近期出台的多项政策均限制了房企融资,商业承兑汇票也成为关注房企融资的重点。针对恒大事件,在集中管辖传闻发酵后,市场情绪偏悲观,美元债市场和境内债均价格波动较大。后续需观察卖资产后现金回流对债务的支撑,以及政府对于恒大事件在其中的资源协调。另外,上周央行取消非金融企业债券发行评级,将有助于进一步降低外部评级依赖,推动市场化转变。

债市多空因素交织,短期重点关注MLF到期续做情况。市场对于最新公布的宏观数据反应有所钝化,同时对于后续货币政策基调存在分歧,预期利率债市场呈现震荡走势。信用债方面,除地产债外的产业债发行持续回暖,同时恒大集团等地产发行人负面新闻持续出现,城投债市场分层情况依然严重。

上周债券市场表现

流动性跟踪

1)货币市场:银行间资金面平衡中有所收敛,主要回购利率走升,其中隔夜回购加权利率大幅上行逾22bp报在2.16%附近,并向7天期靠拢。

8月13日,R001加权平均利率为2.2013%,较前周涨28.51个基点;R007加权平均利率为2.2078%,较前周涨19.84个基点;R014加权平均利率为2.2917%,较前周涨12.22个基点。8月13日,shibor隔夜为2.176%,较前周涨31.7个基点;shibor1周为2.197%,较前周涨20.3个基点;shibor2周为2.155%,较前周涨15.4个基点;shibor3月为2.359%,较前周跌0.9个基点。

2)资金面:第33周央行公开市场有500亿元逆回购到期,上周累计进行了500亿元逆回购操作,因此上周完全对冲到期量。第34周央行公开市场将有500亿元逆回购到期,其中周一至周五均到期100亿元;此外8月17日(周二)还有7000亿元MLF到期。

资金面方面,银行间资金面基本平衡但边际有所收敛,主要回购利率走升,其中隔夜回购加权利率大幅上行逾22bp报在2.16%附近,并向7天期靠拢。流动性供给不甚稳定,隔夜成交多数在加权基础上加点,市场关注点依旧是本周MLF续做规模上。

需要关注MLF到期续做,特别是利率是否会调整,而目前市场预期分歧仍较大。从8月起,MLF到期压力攀升,其中8月到期至17日规模达7000亿元。其余各月到期规模也均在5000亿元以上,其中11月高达万亿。存在8月份央行不会完全续作MLF的可能。

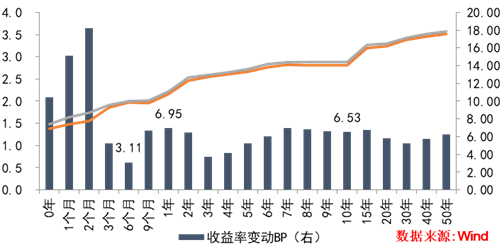

银行间国债二级市场收益率一周变动

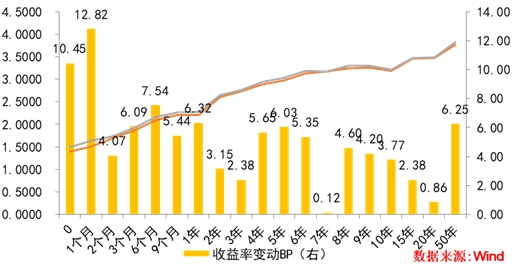

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行36只利率债,实际发行总额3450亿元,债券量与前周相比有所缩量。

2)本期银行间国债收益率不同期限全部上涨,各期限品种平均涨7.05bp。其中,0.5年期品种上涨3.11bp,1年期品种上涨6.95bp,10年期品种上涨6.53bp。本期国开债收益率不同期限全部上涨,各期限品种平均涨5.13bp。其中,1年期品种上涨6.32bp,3年期品种上涨2.38bp,10年期品种上涨3.77bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行1904亿元,发行量与前周相比大致持平。

2)二级市场:本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体上涨9.35bp,AA+级整体上涨8.72bp,AA-级整体上涨11.97bp。本期各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨8.34bp,4年期AA+级中票上涨1.2bp,2年期AA级中票上涨2.3bp。本期各级别企业债收益率不同期限多数上涨;具体品种而言,1年期AAA级上涨2.41bp,3年期AA+级上涨2.99bp,15年期AA级上涨5.43bp。

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特征,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经营、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,西部利得基金管理有限公司做出如下风险揭示:

一、根据投资对象不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延期支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

1、如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

2、如果您购买的产品为货币市场基金,购买货币市场基金并不等于将自己作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。

3、如果您购买的产品为避险策略基金,引入的保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险。

4、如果您购买的产品投资于境外证券,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。

5、如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临不能赎回或卖出基金份额而出现的流动性约束。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。西部利得基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化所致的投资风险,由您自行承担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、西部利得稳健双利债券型证券投资基金、西部利得景瑞灵活配置混合型证券投资基金由西部利得基金管理有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。以上基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网站(http://eid.csrc.gov.cn/fund)和基金管理人网站(https://www.westleadfund.com)进行了公开披露。中国证监会对本基金的注册,并不表明对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。

2021-08-16 17: 23

2021-08-16 17: 19

2021-08-16 17: 14

2021-08-16 17: 13

2021-08-16 17: 12

2021-08-16 16: 43