本篇摘要:

【市场观察1】A股:金融地产超跌反弹,中小盘继续领跑

【市场观察2】中国股票:数年一遇的波动,往往是长线的布局良机

【市场观察3】海外:全球再迎风格切换,持续性尚待观察

△资料来源:Wind,Bloomberg;数据截至2021/8/13。

A股:金融地产超跌反弹,中小盘继续领跑

■ 金融地产超跌反弹,但中小盘继续领跑:

本周A股与全球市场类似,在年底/明年初财政政策或加码等因素的提振下,前期表现较差的价值与周期风格领跑,金融地产、能源材料等行业领涨,成长股则暂居下风。但从规模指数来看,市场仍然延续着中小盘股领跑的趋势,一定程度上代表了投资者在规模风格上的分歧已比较小。

■ 中小盘配置性价比较高,渐成市场合力方向:

中小盘渐成市场合力方向,主要源于其较高的配置性价比。以中证500指数为例,当前10年期国债收益率与中证500指数的盈利收益率(市盈率倒数)的比值仅0.7左右,仍处在历史的底部区间,凸显了中证500相较于10年期国债的吸引力。从历史上看,这一比值在底部时期通常是较好的中长期布局时点。此外,伴随着市场持续放量和中小盘股的上攻,投资者要对波动可能小幅抬升有所预期。

△资料来源:万得,(上)数据区间2011.08.01-2021.08.13;(下)数据区间2021.08.09-2021.08.13。

中国股票:数年一遇的波动,往往是长线的布局良机

■ 中国股票逐步企稳,MSCI中国指数周涨0.2%:

随着配置价值因调整而越发显著,中国股市逐渐企稳,MSCI中国指数本周上涨0.2%。在此之前,MSCI中国指数今年的最大回撤幅度超过了30%,其中大部分回调发生在过去几周,教育、互联网等行业的一些事件性冲击被认为是主要触发因素。

■ 数年一遇的波动,往往是长线的布局良机:

回顾过去10年,中国股市并不乏波动性较大的时期,只是触发因素各有不同,例如2015年的过度投机、2018年的贸易摩擦等,今年的情形并不独特。但回归历史上MSCI中国指数在区间跌逾三成后,后一个月、三个月与半年后均见跌深反弹。尽管部分行业的消息面杂音恐仍造成短线波动,但经济与盈利增长趋势不变下,中国股市当前估值已提供中长期进场的较佳机会。

△资料来源:(上)彭博,摩根资产管理。*2021年回调统计区间2021.02.08-2021.07.31;(下)万得,数据区间2010.01.01-2021.08.13。

海外:全球再迎风格切换,持续性尚待观察

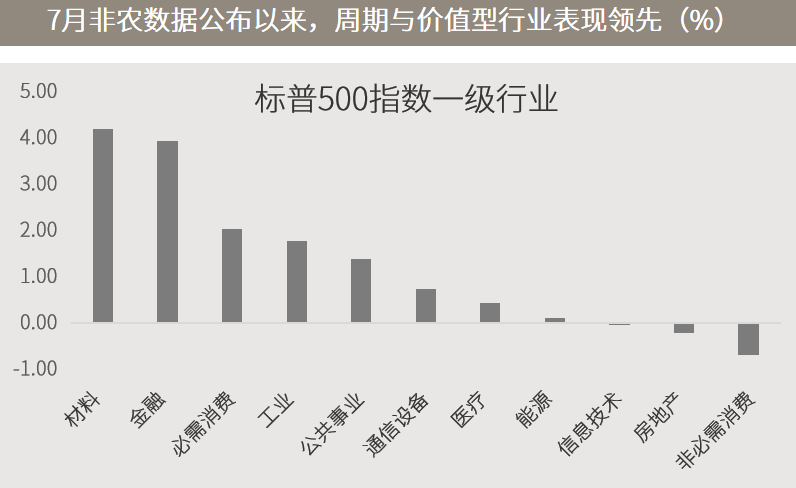

■ 全球再迎风格切换,持续性尚待观察:

超预期的7月非农就业和通胀数据,叠加美国参议院通过1万亿美元基建议案,助力全球价值与周期股在近期跑赢成长股,因前者与经济周期更紧密、且受益于利率的反弹。自8月6日超预期的非农数据公布至周五收盘,道琼斯指数工业平均指数领涨美国三大股指,金融与原材料行业涨幅居前。但此次全球性风格切换的持续性尚待观察,不同区域的股票或因复苏所处阶段的差异而出现差别。

■ 经济趋势仍利好风险资产,做好区域的差异化布局:

尽管疫情仍在反复,全球经济仍走在复苏的道路上,只是复苏的步伐并不一致,预计欧洲将是继中美之后的下一轮复苏的亮点。由于经济改善以及通胀压力的存在,美国政府债券利率仍然面临上升的压力。在此环境下,股票、企业信用债与新兴市场债券相对受益。股票方面,投资者可以根据不同经济体所处复苏周期阶段的差异,进行行业与风格的差异化布局,例如周期与价值型股票可以关注欧洲和美国,成长板块可以关注中国市场。

△资料来源:万得,(上)数据区间2021.08.06-2021.08.13;(下)数据区间2021.01.04-2021.08.13。

■ OPEC维持今明两年石油需求乐观预测,上调美页岩油产量增幅预期

■ 美国考虑设定2050年目标,让航空公司摆脱化石燃料

■ 美国6月职位空缺创纪录新高,招聘数量亦增加

■ 中国央行:增强宏观政策遏制各类风险反弹回潮,保持房地产金融政策连续性和稳定

.png")

2021-08-17 15: 53

2021-08-17 15: 20

2021-08-17 14: 54

2021-07-30 19: 14

2021-07-30 21: 10

2021-07-30 21: 01