袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

周二(8月17日),沪深两市开盘涨跌不一,早盘再度冲高回落。资金高切低态势愈演愈烈,超跌的航空、基建集体反弹,地产股反弹幅度超出预期。赛道股局部反抽,但芯片股整体仍较为弱势。

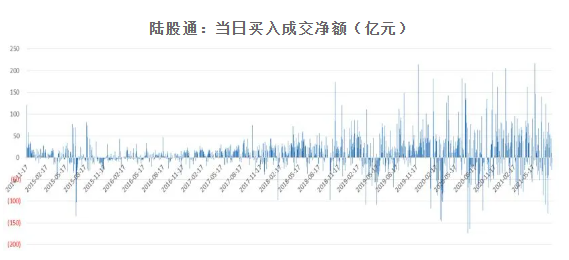

截至午盘,上证指数下跌0.48%报3500.43点,深证成指跌0.47%,创业板指跌0.41%报3287.75点,科创50跌0.85%。两市半日成交7449亿元,量能持续收窄;北向资金净买入超40亿元。

九泰基金基金经理袁多武对市场情况、政策与货币环境进行全面分析,全文如下:

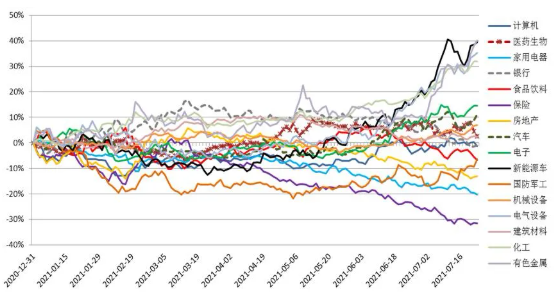

数据来源:WIND,九泰基金整理

经济复苏高点或许已过

在经历了较长时间经济持续向上复苏后,目前国内经济周期的增长高点或许已过去;在全球经济复苏共振的作用下,国内经济呈现出一定的韧性。

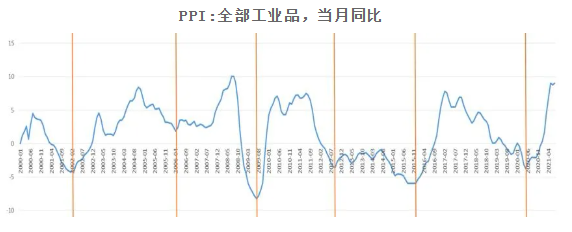

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

通胀水平处于低位:2020年疫情使得复杂的通胀环境波动加大,CPI目前处于较低位置(2021年7月CPI同比1.0%,6月CPI同比1.1%)。

数据来源:国家统计局,九泰基金整理

数据来源:国家统计局,九泰基金整理

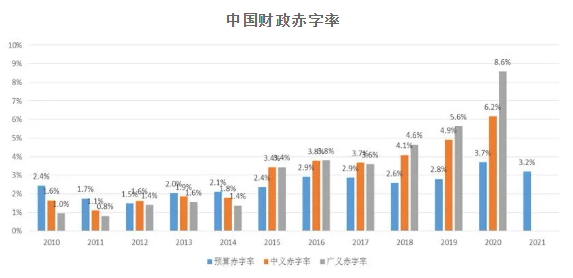

财政政策由极度宽松回归常态、政府小幅去杠杆:疫情后货币与财政依次发力。但需要注意的是,尽管2020年基建发力支撑经济,但基建的力度是低于预期的。随着疫情影响消退,今年预算内财政赤字3.57万亿元,地方专项债3.65万亿元,剔除1万亿特别国债的影响后,较去年仅相差2900亿元。

数据来源:国家统计局,九泰基金整理

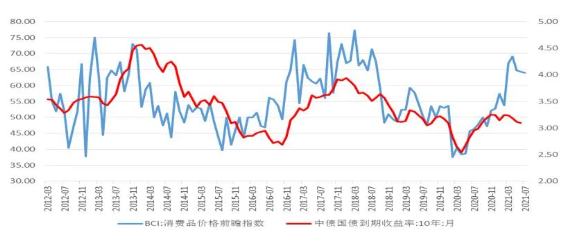

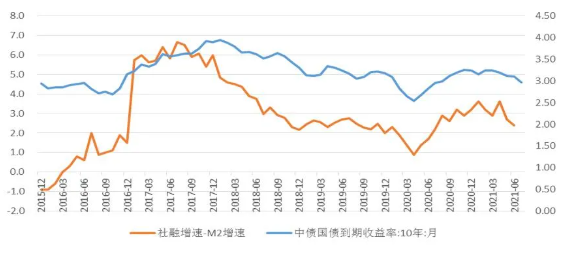

国债利率3月以来小幅下降:2021年3月以来,在政府发债和影子银行融资减少、经济于近期可能见顶等多重作用下,国债率小幅下降。近一周,一年期国债收益率上升7个基点到2.22%,而十年期国债收益率上升7个基点到2.88%。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

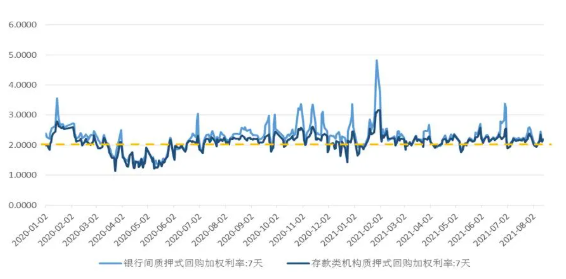

资金利率回归中枢:经历过春节前“小钱荒”,资金利率回归中枢。

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

来源:WIND,九泰基金整理

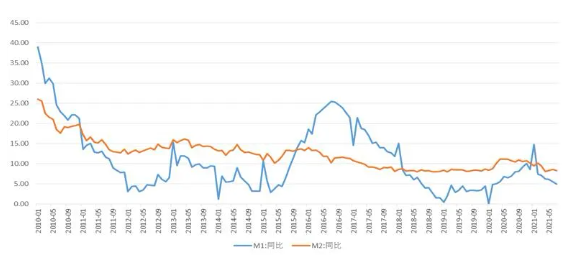

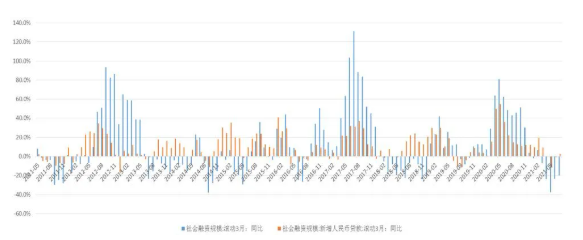

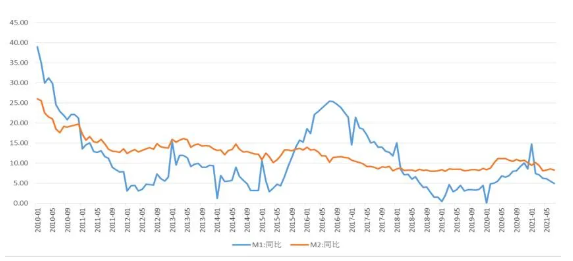

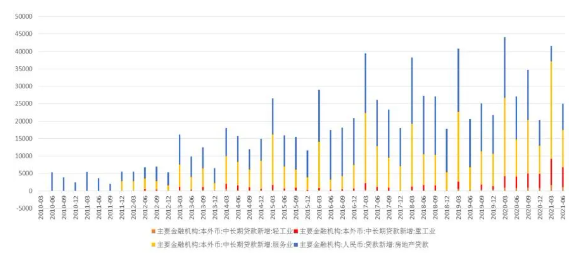

社融减弱,信贷维持高位但结构变差

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

来源:国家统计局,九泰基金整理

总体而言,我们认为目前是一个货币平衡偏松、信用较弱、经济边际减弱的组合。展望未来,可能会出现更加宽松的财政与货币政策。在中国经济边际放缓但具韧性、政策预期有望向好的背景下,权益市场具有一定配置机会,并可能出现明显的结构分化和风格转换。

展望2021年下半年,上市公司业绩较快增长尤其是超预期增长可能是投资收益的重要来源,也就是走向业绩驱动,需在全年的震荡市中把握结构性机会。总体而言,风格切换可能正在进行的过程中,或许兼具性价比的中小盘成长总体占优于大盘的风格将更加明显。

袁多武

复旦大学经济学硕士

九泰基金战略投资部基金经理。拥有6年基金从业经历,3年实业从业经历。曾任中国长江三峡集团公司国际投资部业务主管,九泰基金高端装备行业总监,对大类资产配置、股票策略、个股研究均有深刻认识。2015年加入九泰基金,曾任产业投资部先进制造行业组执行投资总监、科技创新投资部高端装备行业执行总监、投资经理。研究经历覆盖自上而下宏观策略、自下而上个股精选。现任九泰聚鑫混合型证券投资基金经理,九泰基金宏观策略团队负责人。

2021-08-17 15: 53

2021-08-17 15: 20

2021-08-17 14: 54

2021-07-30 19: 14

2021-07-30 21: 10

2021-07-30 21: 01