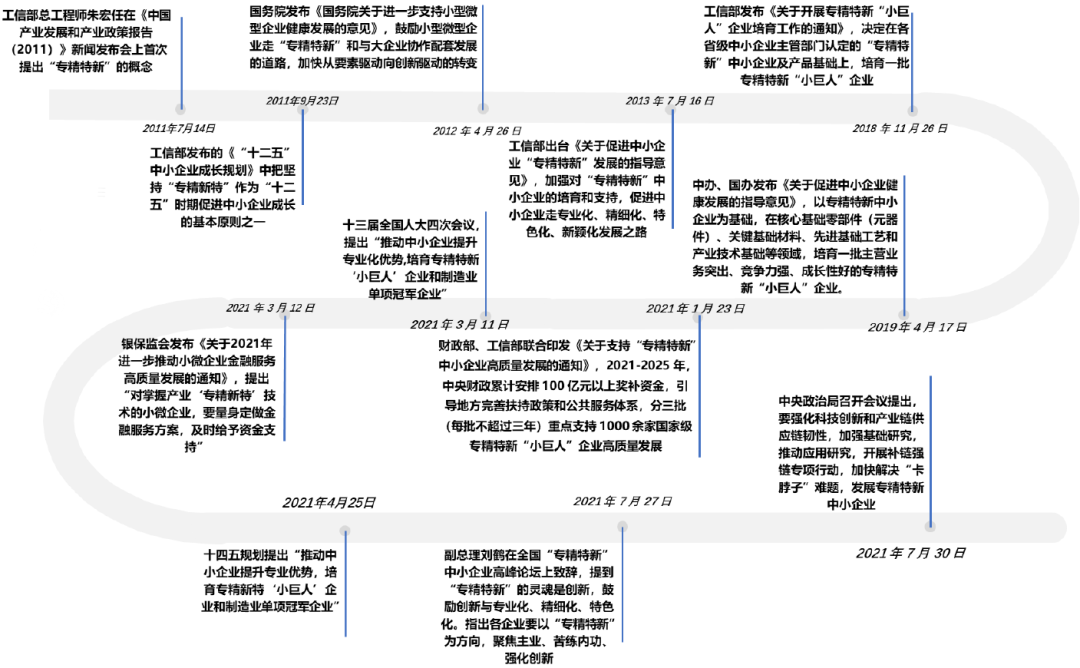

最近有一个四字名词在各种场合下刷屏,TA就是——“专精特新”。

7月19日,工信部公示了第三批共计2930家专精特新“小巨人”企业名单。7月30日,中央政治局会议提到:要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业。至此,“专精特新”开始进入了大家的视线,相关的报道铺天盖地。

有朋友跟挖掘基感叹说,最近的热门概念怎么都是四个字,而且恰好都是拆开每个字都认识,合起来却看不明白的那种……资本市场千变万化,投资之路上总是要常学常新的,遇到陌生的概念也别急,不是还有挖掘基勤勤恳恳的科普吗?

今天,挖掘基继续用最通俗易懂的语言,给你捋一捋,近期的热点“专精特新”到底是怎么回事,以及它背后到底蕴含了哪些投资机遇。

“专精特新”是什么意思?

为什么国家要培育“专精特新”小巨人?

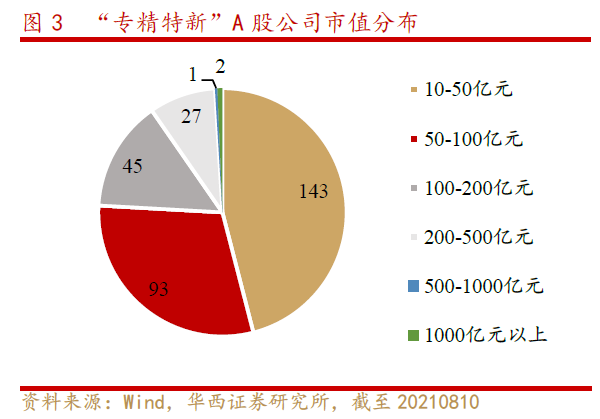

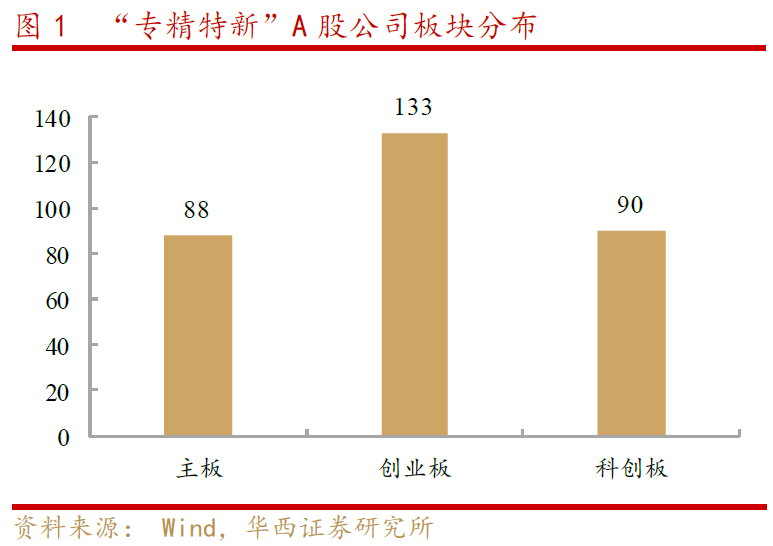

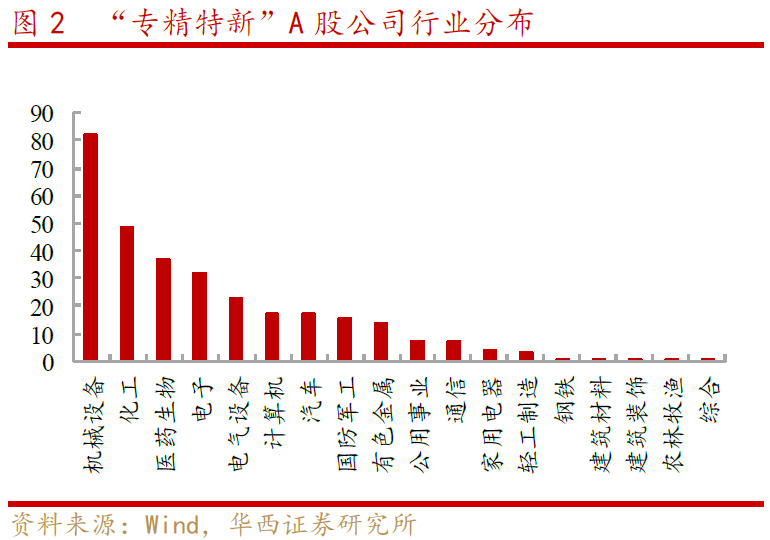

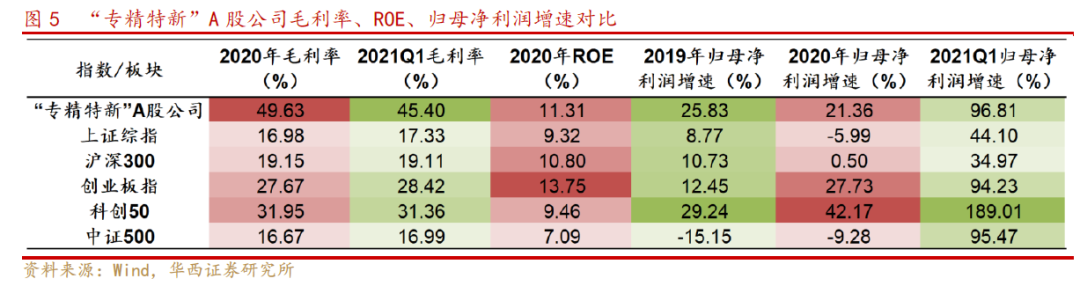

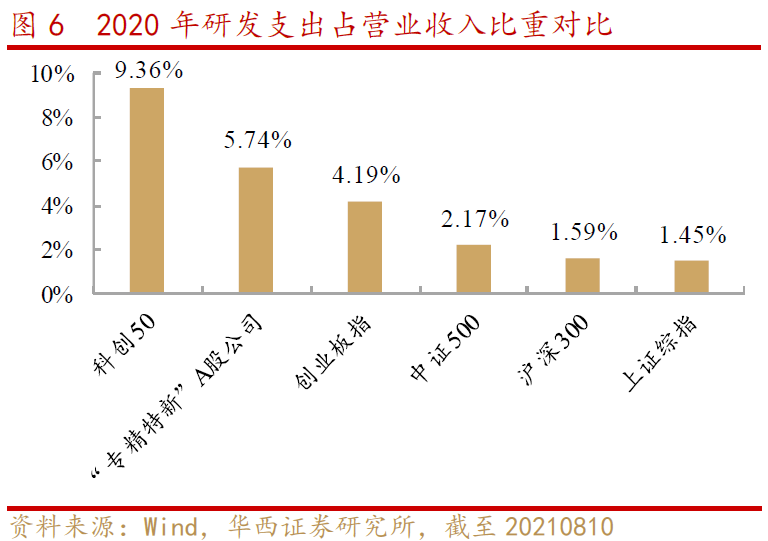

“专精特新”上市公司有哪些?

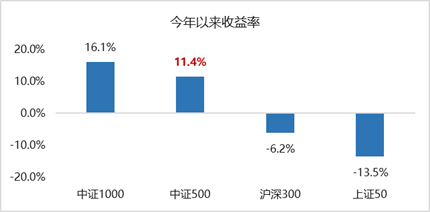

“专精特新”背后的投资机遇?

风险提示:资料源自Wind、各券商研报。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市需谨慎。

2021-08-30 18: 38

2021-08-30 16: 43

2021-08-30 16: 42

2021-08-30 16: 32

2021-08-30 15: 14

2021-08-30 15: 13