上周市场回顾

(2021.08.23-2021.08.27)

市场回顾

上周上证指数收于3522.16 点,上涨2.77%;深证综指收于2439.69 点,上涨2.12%;沪深300指数收于4827.04 点,上涨1.21%;两市股票累计成交6.76 万亿元,日均成交量较上周上涨1.71%。

行业表现回顾

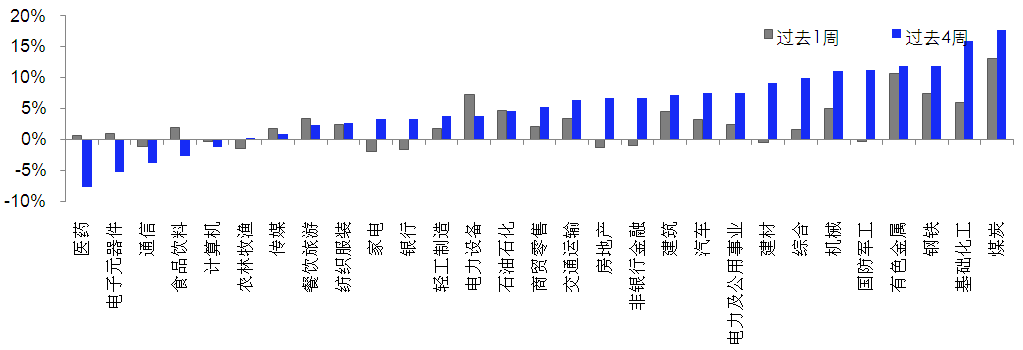

上周表现最好的板块依次是煤炭、有色金属、钢铁,表现最差的依次是家电、银行、农林牧渔;过去4周涨幅最大的依次是煤炭、基础化工、钢铁,表现最差的依次是医药、电子元器件、通信。

行业涨幅比较图(按中信一级行业分类)

数据来源:Wind,截至2021/08/27

未来A股市场展望

近期政策强调跨周期调节,相较于逆周期调节,跨周期调节更加强调未雨绸缪。政治局会议与央行会议都强调了统筹考虑今年下半年与明年全年的经济工作,意味着在这段经济下行期,政策也会未雨绸缪。预计明年上半年部分信贷资源与项目可能向今年剩下时间平滑,从8月底票据利率的上升也可以看出,央行的信贷预期可能已经有所改善,这便意味着四季度宏观不确定性下降,预计迎来社融增速企稳、基建小幅托底、货币环境偏宽的宏观组合,对权益市场是利好。预计市场可能在10月中确认社融增速的企稳和下一次降准信息后,迎来新一轮上涨行情。不过结构性行情仍然会持续,下半年市场主线预计延续上半年流动性超预期与工业品通胀超预期两条主线。流动性超预期已经相对确定,叠加新能源等相关产业板块景气度往上,有望继续上涨。另一方面周期品大多矛盾在于供给侧,今年各地政府能耗双控考核严格,预计下半年供给端仍有所限制措施推进。大小盘风格上,根据超额流动性指标,我们认为下半年依然以中小盘风格为主。行业配置层面,推荐配置周期板块,包括海外需求主导的油价链条、化工品,以及国内供给为主要矛盾的煤炭、铝、玻璃/纯碱、钢铁。中期看好基本面驱动的科技成长板块,包括新能源车、光伏。

未来债券市场展望

八月上旬,资金面宽松,国内江苏、河南疫情发散,避险情绪升温,利率低位下行;八月中旬,经济数据全面走低,但利率债供给明显回升,资金利率见底回升带动债券收益率见底回升;八月下旬,供给压力逐步缓和,央行净投放呵护跨月,但理财规范净值化管理规定引发赎回担忧,利率整体低位震荡。全月来看,利率整体呈现低位震荡走势,短端受资金价格影响上行幅度大于长端,期限利差被动压缩。其中,其中1年期国债上行19BP至2.32%,10年期国债上行3BP至2.87%;1年期国开债上行13BP至2.34%,10年国开下行2BP至3.21%。信用债收益率整体小幅上行,其中3年期AAA、AA+、AA分别持平、上行4BP、7BP至3.09%、3.26%及3.78%,信用利差多数收窄,等级利差小幅走阔。上证综指下跌0.31%,创业板指下跌5.32%,中证转债指数上涨3.12%,全市场平均转股溢价率走高;行业方面,煤炭、基础化工、钢铁、有色及国防军工涨幅居前,计算机、食品饮料、通信、电子及医药跌幅最大。

前期利率易下难上的主要原因是,市场在一个宽松周期的预期中,降准过后还有二次降准以及“早晚会落地”的降息。所以对应的市场拐点的风险因素在于:宽信用稳增长强化,以及该松不松的货币投放引发宽松转向的担忧。目前来看,这两点尚不成立,债市反转风险尚不大。上周监管担忧打破了上述多头情绪,目前来看,监管环境不同于2017年,接连出台严监管政策的风险可控;其次实质性的集中赎回带来全资产抛售压力评估来看也尚不大,影响更多集中在长久期非公开资产。随着监管担忧逐步消退,9月债券市场大概率会重新切换回前期的基本面主导。从基本面来看,8月经济数据依然较弱,且9月中下旬再次降准及碳减排降息的预期或再次升温,基本面及政策面对债市依然友好,利率有望再次下探至前低水平。策略上,交易盘仍建议继续持仓,关注宽松逐步兑现过程中,交易仓位的兑现机会。

未来黄金市场展望

截止至上周五(8月27日),伦敦现货黄金报收1816.52美元/盎司,上周累计上涨35.86美元/盎司,涨幅2.01%,最高上冲至1819.27美元/盎司,最低下探至1775.30美元/盎司。回顾上周以来海外主要市场动态:美国7月核心PCE物价指数同比符合预期,美国8月密歇根大学消费者信心指数终值低于预期。

上周金价震荡走强,周五杰克逊霍尔年会前,市场情绪总体较为谨慎,受美联储鹰派官员发言影响,现货黄金一度快速下行、跌破1780美元。但随着阿富汗局势出现变化,避险情绪被触发,黄金反转向上。周五鲍威尔提到,如果经济持续复苏,可能在年内启动缩减购债计划是合适的。这一点7月议息会议就已经说明,所以在预期之内,且这次会议也没有对缩减购债给出具体的时间表,Taper超预期提前的忧虑有所打消,整体增量信息有限。此外,他仍认为加息的可能性还很遥远,缩减资产购买的时机和速度,不会对加息时机发出直接信号,这一点同样也是偏鸽。接下来美联储可能会继续关注就业和通胀数据。尤其是7月非农未充分反映月末Delta病毒广泛传播造成的影响,那么下周8月就业报告可能成为市场的新变数。如果非农数据再次超预期,美联储可能会出现更多转向性的表态。

全球低利率高债务环境下,黄金配置价值仍凸显。新冠肺炎疫情发生后,美联储紧急降息、无限量QE、扩大资产负债表创造出了宽松的货币政策环境。中长期来看,全球疫情和经济复苏前景仍具有不确定性,黄金在资产组合中或能继续发挥避险作用;而美联储6月议息会议结果显示,预计2023年前依然不会加息,持续的低利率环境也将对黄金价格形成有力的支撑。

未来海外市场展望

上周海外市场大事件:鲍威尔讲话偏鸽,下周非农是关键。互联网用工、算法领域监管加码,医美广告限制出台。美新冠溯源调查无结论,中方斥其为虚假政治报告。美国商界寻求和中方对话机会,美中概股监管加强。

上周海外各资产表现:股市方面,全球反弹,港科技股大涨。美股标普、纳斯达克、道琼斯分别上涨1.5%、2.3%、1.0%。Jackson Hole会议上鲍威尔无增量信息,偏鸽信号下标普、纳斯达克再创新高。港股恒生指数、国企指数、科技指数分别上涨2.2%、2.5%和7.2%,但单周南下仍呈净流出40亿人民币的状态。公用事业板块尤其获得南下资金青睐,而纺服则遭到最多抛售。软件板块分化,腾讯净流入超26亿元,而美团净流出超31亿元。债市方面,美债10Y利率上涨。美债10Y收益率上涨5.2bp至1.31%。尽管周五鲍威尔放鸽后长端美债利率涨势收窄,但本周中短期美债的强劲需求结果使得收益率曲线趋陡。汇市方面,美元指数下跌。美元指数下跌0.8%至92.7美元。鲍威尔讲话后美元继续走低。美元兑在岸、离岸人民币分别报6.48和6.46附近。大宗方面,金价上涨,油价暴力反弹。COMEX黄金上涨2.1%至1820.5美元,Taper提前预期消退,金价上涨。WTI原油继上周大跌9%后反弹11.0%至68.7美元。受下周飓风影响,石油生产商周五已关闭墨西哥湾半数以上产能。疫情担忧降温,美元走势疲软。

本周海外关注事项:

- 美国坚持不改8/31撤军最后期限。OPEC+将在维也纳召开产量会议。中国官方制造业PMI和中国财新制造业PMI将分别于下周二和下周三公布,8月份美国非农就业报告将于下周五公布。中国银行、中银香港、美团和网易等公司将于下周发布业绩。

一周要闻回顾

● 证监会要求证券公司做到“五个坚持”

中国证监会副主席李超8月28日在中国证券业协会成立30周年座谈会上讲话时指出,“十四五”时期,高质量发展是经济社会发展的主题,更是资本市场和证券行业发展的主题。关于行业和协会发展,李超提出了“五个坚持”:坚持回归本源、坚持严守底线、坚持行稳致远、坚持强基固本、坚持担当使命。他强调,证券发行注册制改革是资本市场基础制度的重大变革,证券公司要聚焦主业,健全与注册制改革相适应的能力体系建设,围绕保荐、定价、承销等核心提升投资银行全链条业务能力和执业质量。

● 习近平在中央民族工作会议上强调,以铸牢中华民族共同体意识为主线推动新时代党的民族工作高质量发展

中央民族工作会议8月27日至28日在北京召开。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话,强调要准确把握和全面贯彻我们党关于加强和改进民族工作的重要思想,以铸牢中华民族共同体意识为主线,坚定不移走中国特色解决民族问题的正确道路,构筑中华民族共有精神家园,促进各民族交往交流交融,推动民族地区加快现代化建设步伐,提升民族事务治理法治化水平,防范化解民族领域风险隐患,推动新时代党的民族工作高质量发展,动员全党全国各族人民为实现全面建成社会主义现代化强国的第二个百年奋斗目标而团结奋斗。

风险提示

2021-08-30 20: 28

2021-08-30 20: 26

2021-08-30 20: 24

2021-08-30 18: 38

2021-08-30 16: 43

2021-08-30 16: 42