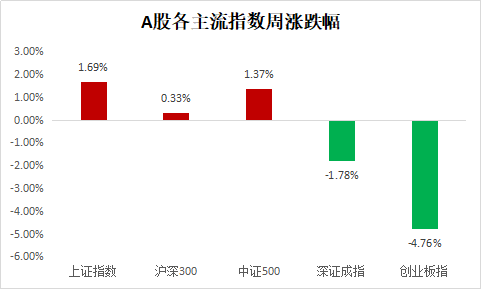

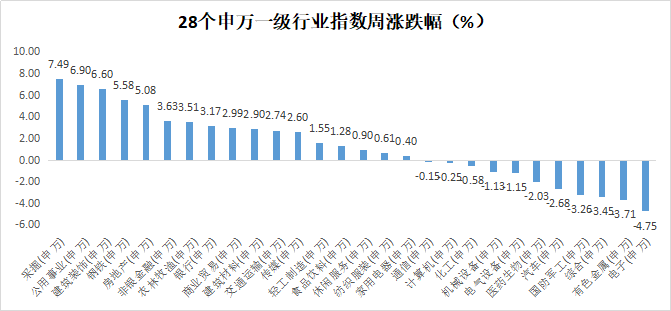

回顾上周,沪深300指数上涨0.33%,上证指数上涨1.69%,深证成指下跌1.78%,创业板指下跌4.76%。分行业来看,采掘(+7.49%)、公用事业(+6.90%)和建筑装饰(+6.60%)涨幅前三;电子(-4.75%)、有色金属(-3.71%)、综合(-3.45%)跌幅前三(来源wind,统计区间2021/8/30-2021/9/5,申万一级行业指数分类)。

(来源wind,统计区间2021/8/30-2021/9/5)

重点板块分析

采掘涨幅第一,主要因为煤炭价格继续保持上涨态势;

![]() 公用事业涨幅第二,主要因为市场预期电价有上行可能,能源价格波动向上;

公用事业涨幅第二,主要因为市场预期电价有上行可能,能源价格波动向上;

![]() 建筑装饰涨幅第三,主要因为原材料成本提升带动下游传导预期。

建筑装饰涨幅第三,主要因为原材料成本提升带动下游传导预期。

(来源wind,统计区间2021/8/30-2021/9/5,申万一级行业指数分类)

建议关注低估值板块受益社会资本流入的估值修复机会,近期建议关注消费板块。

中欧基金观点

市场风格持续从成长行业向估值偏低的价值板块切换,但期间行业风格并不明显,估值是近期市场表现的主导因素。配合北京证券交易所设立的规划、资本市场建设预期升温及房地产调控政策延续的背景下,或存在增量资金入市的迹象。近期的市场流动性抬升并非由于基本面的改善或货币政策的放松所致,而是可能更多反映了三季末机构投资者仓位调整的现象。这可能成为后续市场风格切换的起点,但短期而言,虽然市场流动性溢价伴随成交额的升高而抬升,但在大体量机构投资者持仓调整的阶段,市场潜在波动率可能走高。当前超1.7万亿融资余额背后有相当高比例的个人投资者,其相对易受到情绪因素的影响,需留意短期市场高波动的风险。

考虑到下半年较大的经济下行压力,以及美联储四季度较为确定的缩减购债预期,估值已大幅上行且与经济敏感度较高的周期资源类行业、以及估值高企的新能源行业的下行压力正逐渐展现。此外,经济下行压力之下中央仍严控房地产行业,若房地产政策延续,居民新增资产配置中对权益资产的长期偏好有望提升。

配置建议

市场高波动期,组合防御性仍是近期关注的焦点,但这一时期同样也容易显现下半年超额收益的买入点。考虑到场外资金的机会成本,建议关注低估值板块受益社会资本流入的估值修复机会,近期消费行业的连续下挫使得A股成长股相对价值股的估值差异收窄。对于偏重规模扩张的公募基金而言,行业的轮动更可能发生在其重仓的行业中。当前消费估值已出现中长期配置机会,建议加大对其中基本面并未显著恶化的公司的关注。

对于债券市场,目前债券市场对降准、降息的预期仍然很足,从上周国常会释放的政策信号看,决策层更多地是希望运用好财政政策,发挥托底的作用,短期内加大货币宽松的意愿并不是很强。目前经济基本面仍维持弱势,但随着疫情的逐步控制,9月经济数据企稳的概率更高,在这样的政策与基本面组合下,利率债或将重新回到窄幅震荡的格局,适度下沉,获得更高票息保护可能是当前更好的选择。

基金有风险,投资需谨慎。以上材料不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应认真阅读相关的基金合同、招募说明书和产品资料概要等信批文件,了解基金的风险收益特征,并根据自身的投资目标、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩井不预示其未来表现,管理人管理的其他基金井不构成基金业绩的保证。

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。其中的观点和预测仅代表当时观点,今后可能发生改变。未经同意请勿引用或转载。

2021-09-06 23: 31

2021-09-06 23: 26

2021-09-06 23: 25

2021-09-06 23: 25

2021-09-06 23: 24

2021-09-06 22: 28