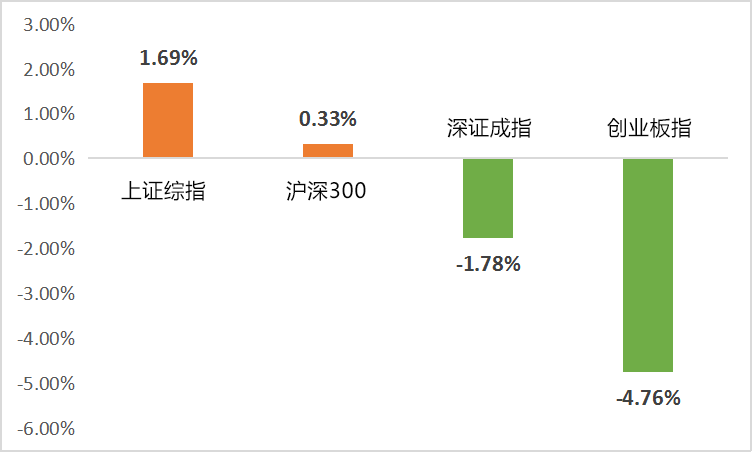

一周市场回顾

(wind,2021/8/30~2021/9/3)

重点板块分析

采掘板块(+7.49%)涨幅第一

采掘板块(+7.49%)涨幅第一煤炭价格继续保持上涨态势

公用事业板块(+6.90%)涨幅第二

公用事业板块(+6.90%)涨幅第二市场预期电价有上行可能,能源价格波动向上

建筑装饰板块(+6.60%)涨幅第三

建筑装饰板块(+6.60%)涨幅第三材料成本提升带动下游传导预期

中欧财富投顾观点

市场风格持续从成长行业向估值偏低的价值板块切换,但期间行业风格并不明显,估值是近期市场表现的主导因素。配合北京证券交易所设立的规划、资本市场建设预期升温及房地产调控政策延续的背景下,或存在增量资金入市的迹象。

近期的市场流动性抬升并非由于基本面的改善或货币政策的放松所致,而是可能更多反映了三季末机构投资者仓位调整的现象。这可能成为后续市场风格切换的起点,但短期而言,虽然市场流动性溢价伴随成交额的升高而抬升,但在大体量机构投资者持仓调整的阶段,市场潜在波动率可能走高。

考虑到下半年较大的经济下行压力,以及美联储四季度较为确定的缩减购债预期,估值已大幅上行且与经济敏感度较高的周期资源类行业、以及估值高企的新能源行业的下行压力正逐渐展现。

此外,经济下行压力之下中央仍严控房地产行业,若房地产政策延续,居民新增资产配置中对权益资产的长期偏好有望提升。

对于债券市场,目前债券市场对降准、降息的预期仍然很足。现阶段经济基本面仍维持弱势,但随着疫情的逐步控制,9月经济数据企稳的概率更高,在这样的政策与基本面组合下,利率债或将重新回到窄幅震荡的格局,适度下沉,获得更高票息保护可能是当前更好的选择。

01 市场处于高波动期

市场高波动期,组合防御性仍是近期关注的焦点,但这一时期可能同样也容易显现下半年超额收益的买入点。

02 估值修复机会

考虑到场外资金的机会成本,建议关注低估值板块受益社会资本流入的估值修复机会,近期消费行业的连续下挫使得A股成长股相对价值股的估值差异收窄。

03 中长期配置机会

当前消费估值已出现中长期配置机会,建议加大对其中基本面并未显著恶化的公司的关注。

风险提示:中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。

2021-09-06 23: 33

2021-09-06 23: 31

2021-09-06 23: 26

2021-09-06 23: 25

2021-09-06 23: 25

2021-09-06 23: 24