2021年以来,信用债市场处于“永煤违约”事件的修复期,叠加7月降准,债券市场利率中枢整体下行,信用债收益率下行幅度加大,中票和城投债整体投资性价比弱化,此外,城投债投资出现区域“抱团”现象。

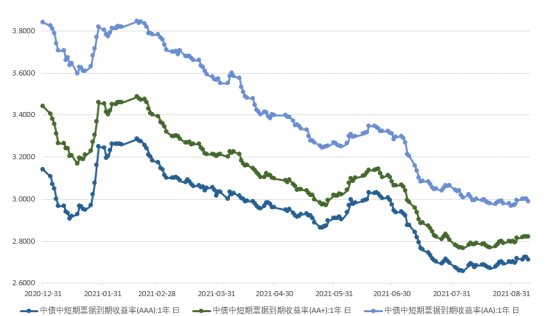

截至9月9日,1年期中票各等级AAA、AA+和AA(隐含评级)收益率分别为2.71%、2.82%和2.99%,较年初的3.14%、3.44%和3.84%大幅下行43bp、62bp和85bp,其中AA的中票收益率下行幅度最大。各级别的1年期中票收益率分别位于过去五年9.6%、9.1%和6.6%分位,都位于很低分位。

图1 2021年1-8月各级别1年期中短期票据收益率

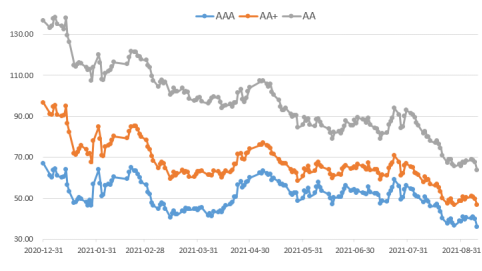

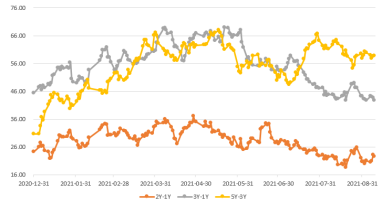

从信用利差来看,1年期AAA、AA+和AA的中票信用利差分别为36bp、47bp和64bp。较年初的66bp、97bp和137bp分别下行30bp、50bp和73bp。目前AAA、AA+和AA中票信用利差分别位于过去5年1%分位以内,信用利差压缩非常明显,投资信用债的性价比已经很低。

图2 2021年1-8月各级别1年期中短期票据信用利差

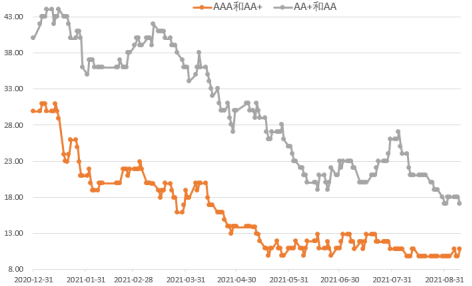

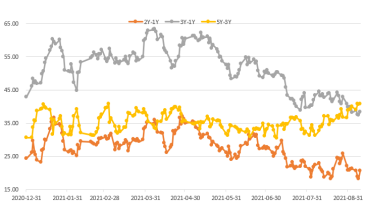

从等级利差来看,目前1年期中票AAA和AA+的等级利差为11bp,AA+和AA的等级利差为17bp。较年初大幅下行19bp和23bp,其中中低等级利差下行幅度较大。目前位于AAA和AA+的等级利差位于过去五年2%分位,AA+和AA的等级利差位于过去五年25%分位,位于较低分位,但相对来说仍有一定压缩空间。

图3 2021年1-8月各级别1年期中短期票据等级利差

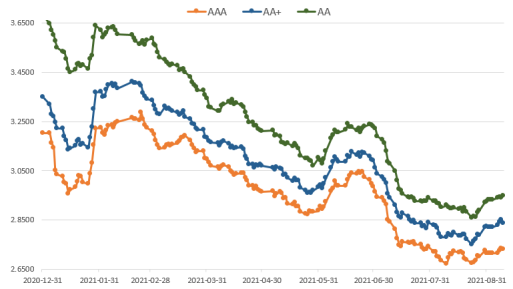

城投债收益率也大幅下行,但投资者更加青睐中高等级城投债券。截至9月9日,1年期AAA、AA+、AA等级的城投收益率分别为2.73%、2.83%和2.95%,位于过去五年9%、10%和11%分位。信用利差分别为38bp、49bp和60bp,较年初收窄了35bp、39bp和61bp,目前位于过去五年1%的分位,位于极低水平,投资性价比很低。

图4 2021年1-8月各级别1年期城投信用利差

此外,城投债还出现过度“抱团”现象,“网红地区”城投利差仍位于较高分位,而经济发展较好地区城投债利差已经快速收窄,甚至蔓延至AA城投主体。截至8月末,云南、河南、天津、辽宁、吉林等“网红地区”AAA城投利差均处于90%以上历史分位水平,分别为406bp、218bp、300bp、173bp和197bp。而福建、浙江、上海和广东等地区AA城投利差位于40%以下历史分位,较年初分别收窄了62bp、56bp、33b和63bp。但是考虑到AA城投主体多为区县级平台,本轮AA城投利差大幅收窄还受市场“欠配”情绪、“资产荒”等因素影响,在城投政策趋严的背景下,仍建议谨慎下沉。

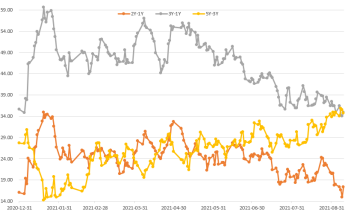

图5 2021年1-8月1年期AAA城投期限利差

图6 2021年1-8月1年期AA+城投期限利差

图7 2021年1-8月1年期AA城投期限利差

各等级城投债期限利差分化较为明显,AAA及AA+等级期限利差总体走阔,AA等级期限利差大幅收窄。从供给端看,2021年以来,在城投“抱团”影响下,中高等级债券融资成本优势凸显,发行人对债券融资期限结构有所拉长。

数据来源:WIND资讯

作者简介:

黎佳卉,香港城市大学金融学硕士,6年信用债研究经验。曾任职中国石油川庆钻探公司会计、深圳市凯丰投资管理有限公司产业研究员、中证鹏元资信评估股份公司债券评级分析师、评审会成员,现任公司固收研究部信用研究员。

2021-09-14 18: 16

2021-09-14 18: 15

2021-09-14 17: 34

2021-09-14 16: 15

2021-09-14 14: 17

2021-09-14 11: 07