— 、宏观政策面回顾

国家统计局于9月15日公布了8月份经济运行数据:

中国8月社会消费品零售总额同比增长2.5%,预期增长7.5%,前值增长8.5%;

中国1-8月城镇固定资产投资同比8.9%,预期增长9.1%,前值增长10.3%;

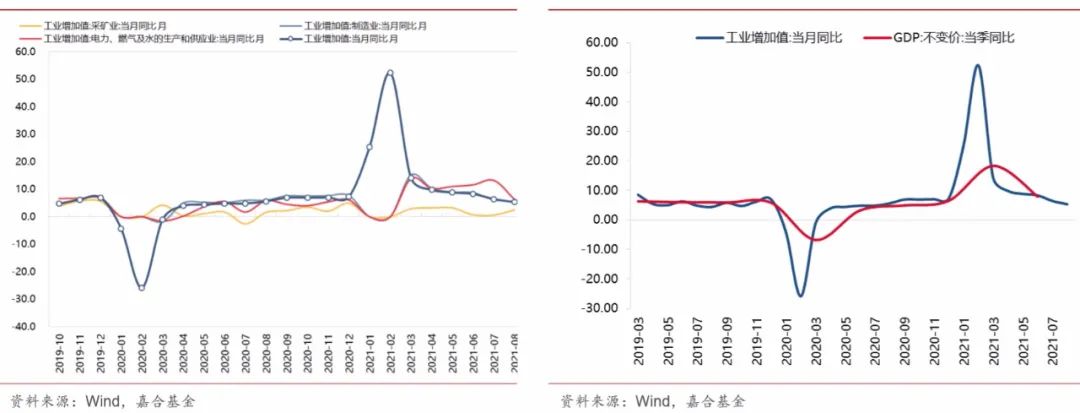

中国8月工业增加值同比增长5.3%,预期增长5.8%,前值增长6.4%;

中国1-8月房地产开发投资同比增长10.9%,两年复合增长7.7%;

中国8月城镇调查失业率为5.1%,前值为5.1%;8月份全国城镇新增就业938万人。

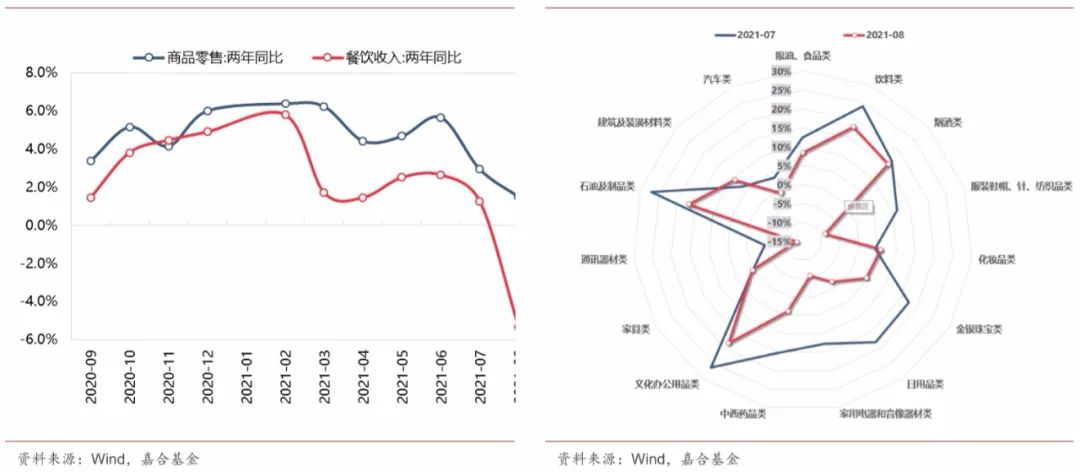

消费:8月份,社会消费品零售总额34395亿元,同比增长2.5%,比2019年8月份增长3.0%。其中,除汽车以外的消费品零售额31115亿元,增长3.6%。扣除价格因素,8月份社会消费品零售总额实际增长0.9%。受到餐饮消费、汽车、服装鞋帽、家用电器和音像器材类消费拖累,叠加去年低基数影响消除,共同导致社零数据表现不佳,大幅不及预期。

从绝对数额来看,无论是总社零数据还是除汽车以外的社零数据都较 7 月份有所下降,总社零降低约 530 亿元,除汽车外降低约 460 亿元。而社零数据历史上并未有 7-8 月份下降的季节性惯例,所以短期因素可能是造成社零大幅不及预期的主导因素。虽然目前我国每百人新冠疫苗接种量已经接近 150 剂次,但整体防疫政策还是更加倾向于“整体清零”方案,导致经济在复苏阶段会时常受到防疫力度变化的影响。此外,由于“清零”概念较强,居民消费行为也会随着确诊病例的数量反向变化,进一步加大了消费数据对疫情反复的波动程度。上述波动体现在数据中即服务类消费和服装鞋帽等线下消费强相关行业受到的影响较大,餐饮收入当月同比由 7 月的 14.3%降至 -4.5%、服装鞋帽当月同比由 7 月的 11.36%降至-8.72%。我国整体防疫政策短期内较难改变,未来社零数据可能将受到临时性冲击较多,难以快速恢复。

从基数效应来看,2020年8-12月社零数据进入快速增长阶段,使得今年 8 月份之后的社零同比增长数据都面临较大压力,甚至读数上可能出现负值。分细项来看,汽车分项和餐饮消费是去年四季度增量的主要来源,与之对应的是本月汽车分项和餐饮消费恰好是表现较差的分项。餐饮消费更多取决于疫情防控情况,属于临时性冲击;而汽车分项环比和同比均出现了下滑,受制于“缺芯”影响,短期能够对社零数据形成的支撑较为有限,预计社零同比增长压力较大。此外,实物商品网上零售额累计同比增长15.9%,较上月回落1.7%个百分点,占社零比重 23.6%,与上月持平。线上消费并未在线下受到冲击之后出现明显抬升,线上消费对于线下消费的替代作用不符合此消彼长的传统推断,更多地受到线上消费容量的影响,从体量角度来看目前线下消费的边际变化对社零的影响更大。

(点击查看大图)

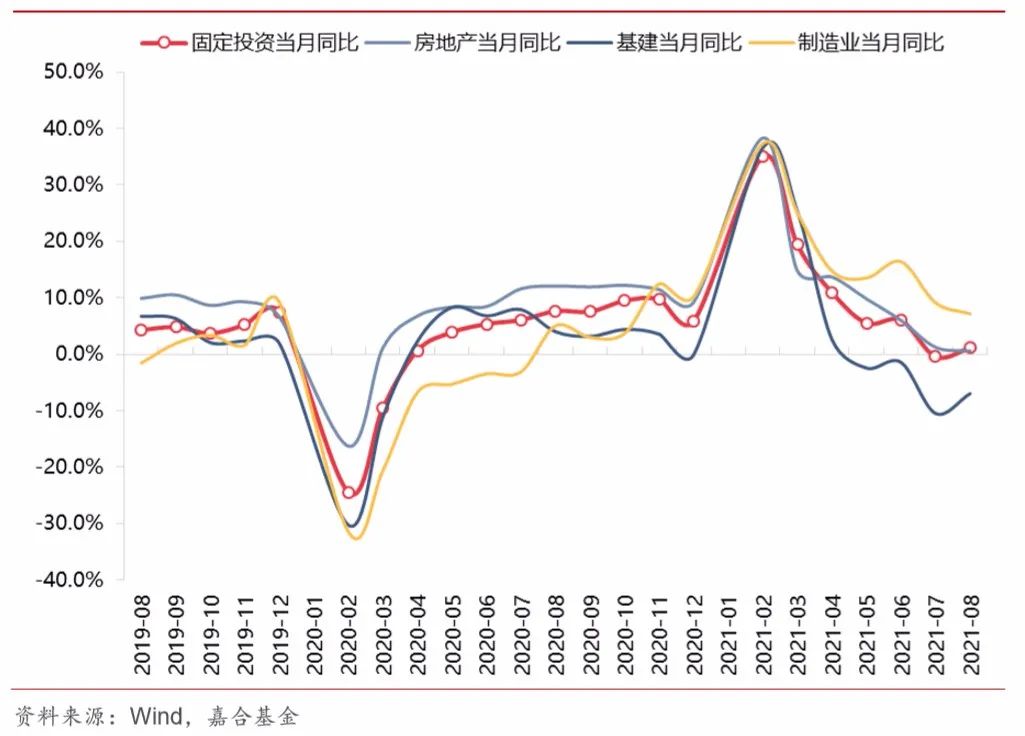

投资:1-8 月份,全国固定资产投资(不含农户)346913亿元,同比增长 8.9%;比 2019 年 1-8 月份增长 8.2%,两年平均增长 4.0%。其中,民间固定资产投资 198559 亿元,同比增长 11.5%。从环比看,8 月份固定资产投资(不含农户)增长 0.16%。房地产投资和制造业投资增速持续下行带动固定资产投资下行,但单月数据已有明显改善。

8 月份固定资产投资单月数据已有明显改善,单月同比增长 1.08%,7月单月同比为-0.44%,主要边际变化为基建数据环比改善幅度较大。单月同比数据方面,房地产投资单月同比增长 0.57%, 较上月回落0.65pct;基建单月同比-6.98%,较上月回升3.52pct;制造业投资单月同比增长7.15%,较上月回落 1.97pct。制造业投资仍然为固定资产投资的最主要拉动项目,但环比变化主要由基建投资带来。目前投资端的格局比较清晰,房地产投资短期内的限制很难放开,但整体增速回落幅度已经逐步减小,预计未来将稳定在0值附近;制造业投资在上半年高速增长后快速回落,加上出口景气度下滑和 2020 年 9-12 月份的高基数影响,未来几个月的回落速度可能加快,成为固定资产投资的主要拖累因素;基建投资触底反弹,在财政支出加速和地方政府专项债发行加速的促进下,基建投资是今年剩余时间内最主要的发力点,预计后续几月增速还会加快。但固定资产投资项目中,制造业投资占比较高,基建投资增量较难弥补制造业下滑带来的缺口,整体固定资产投资持续下行的确定性较高。目前 PPI 处于历史绝对高点,除上游企业外其余企业再投资的意愿较低,而上游企业在我国整体制造业中的占比不高,很难形成对制造业投资的有力支撑,在微观主体行为出现明显扭转之前,制造业投资见底回升的可能性较小。

(点击查看大图)

失业率:1-8 月份,全国城镇新增就业 938 万人,完成全年目标的 85.3%。8 月份,全国城镇调查失业率为 5.1%,与 7 月份持平。

目前城镇调查失业率处于较低水平,7-8 月份毕业季也并未对失业率数据造成较大影响。此外, 由于国家教育行业政策变化和房地产行业集中裁员,引起了较大规模的失业,但并未在官方失业率数据中得到体现,一方面是失业率数据本身存在一定的时滞性,由于裁员到真正失业可能有1个月左右的过渡期,另一方面可能城镇调查失业率的统计方式存在盲点,导致部分失业人口未被统计在内。总体来看,在大规模小微企业再贷款投放的情况下,失业率数据并未出现明显改善, 未来失业率压力较大。

(点击查看大图)

二、本周高频数据回顾

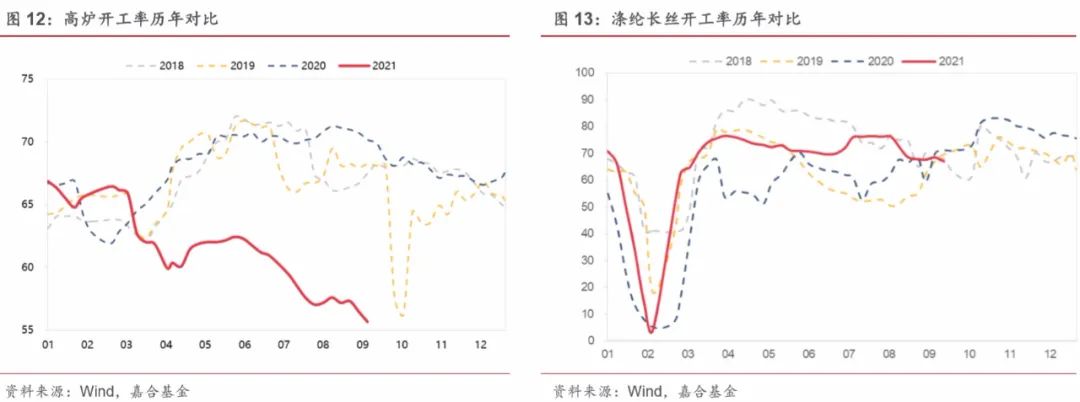

本周高炉开工震荡下行,涤纶长丝开工率保持稳定。本周钢铁、纺织数据基本维持近期趋势,高炉开工率仍未出现明显好转。涤纶长丝开工率下行趋势暂时得到缓解,已经低于2020 年同期水平,从8月消费数据来看,疫情反复仍旧是影响居民消费复苏的重要阻力,年初高景气度较难继续维持,还需关注下一步国家是否出台更多的经济刺激政策。

三、本周流动性回顾

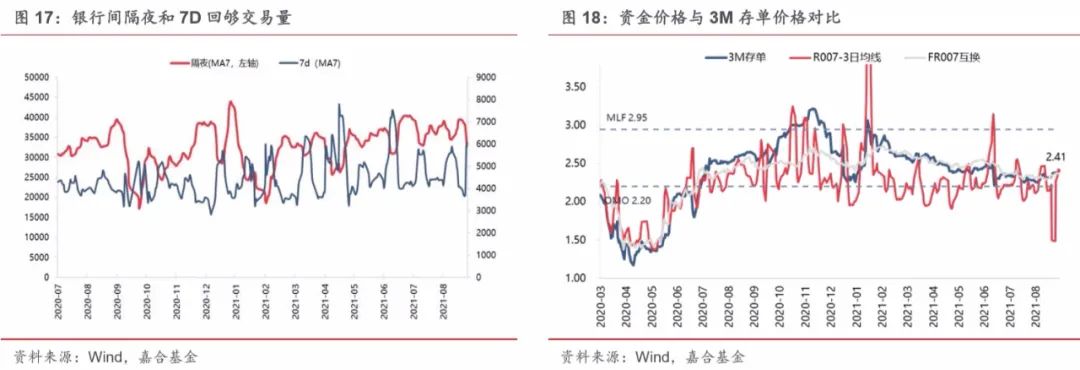

本周央行公开市场操作共投放 2400 亿元,逆回购到期 600 亿元,MLF 到期 6000 亿元并等量续作,央行本周实现净回笼 1800 亿元,央行短期投放资金熨平资金面波动。市场成交价格方面, R001收于 2.11%,较上周下行 11.72BP;R007 收于 2.26%,较上周上行 0.66BP。本周资金面出现一定波动,跨节资金和跨月资金需求较为旺盛,推高了 7 天回购价格。而央行也适时加大了 银行间逆回购投放,一定程度上熨平了资金面波动,稳定了市场预期。银行间杠杆水平近期并未发生较大变化,在等量续作 MLF 的情况下仍然出现了资金面中枢小幅上移的情况,说明银行间空闲资金量逐步减少,较大可能是地方债发行加速所致,从资金面角度来看未来第二次降准的概率较大。

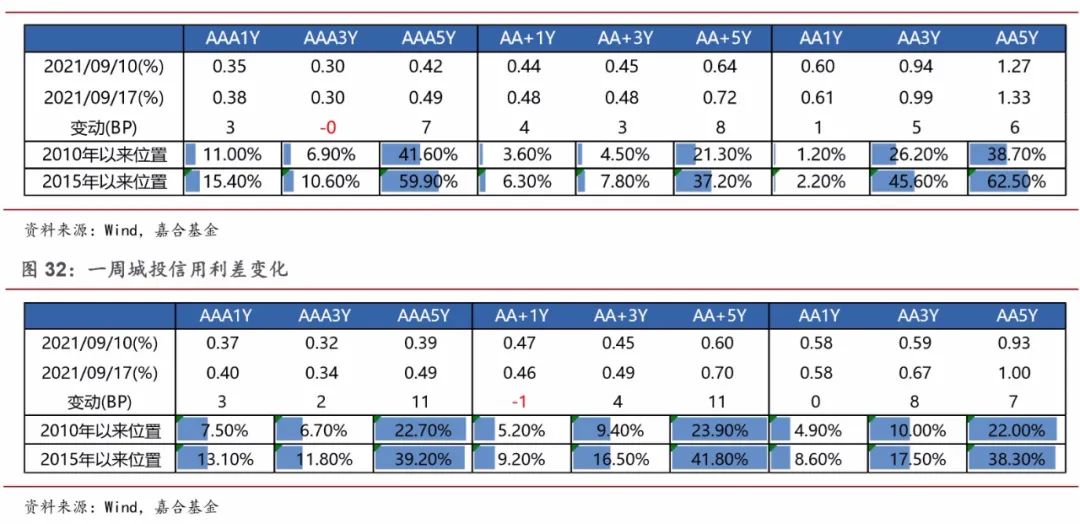

四、债券市场回顾

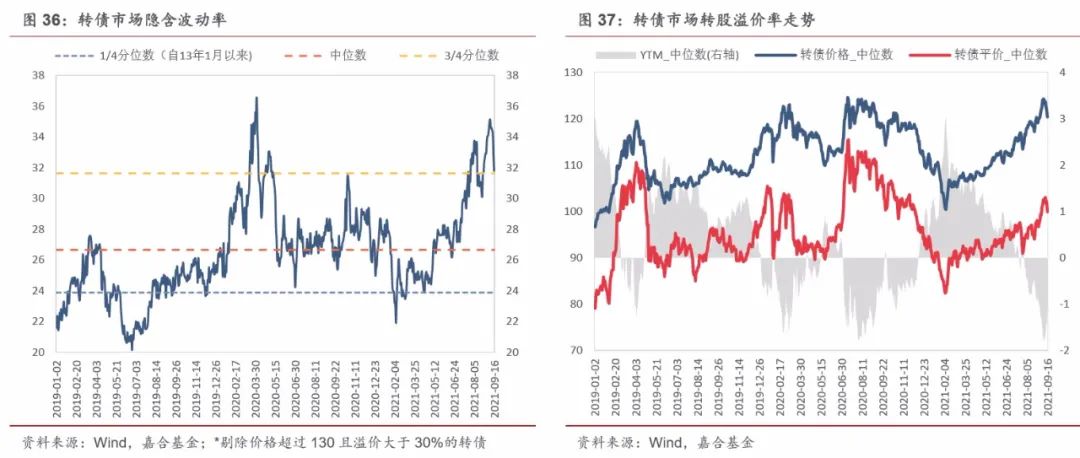

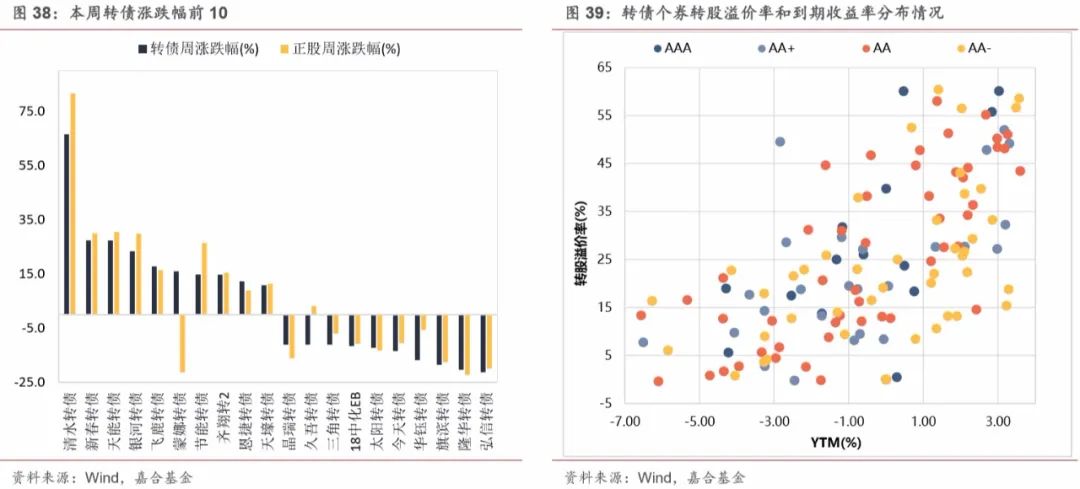

本周转债市场跟随股市下跌,中证转债指数周跌幅为2.61%,共成交4845.79亿元,成交量较前一周(3988.15 亿元)有所上涨,转债价格中位数收于120.36 元,较前一周下跌了 2.33%,市场估值方面,本周转债市场估值出现较大下跌,隐含波动率平均值下跌了 2.81%,位于历史 76.2% 分位点。分类别来看,超高平价券(转股价值大于 130 元)涨跌幅均值为-1.10%,表现优于中平价券(-3.26%)和低平价券(-3.02%)。高评级券(评级为 AA+及以上)的涨跌幅均值为-2.96%, 跌幅高于中评级券(-2.47%)和低评级券(-2.38%)。从转债规模看,本周大规模转债(债券余 额大于 50 亿元)的涨跌幅均值为-3.41%,大于中规模券(-2.82%)和小规模券(-2.08%)。分个券来看,本周清水转债、新春转债和天能转债涨幅居前,周涨幅分别为 66.5%、27.4%和 27.4%, 弘信转债、隆华转债和旗滨转债跌幅居前,周跌幅分别为 21.2%、20.4%和 18.5%。

本周股市大幅下跌,上证指数周跌幅为 2.41%,共成交 32969.92 亿元,较前一周(34258.52 亿 元)有所下跌,创业板指周跌幅为 1.2%,沪深 300 跌幅较大,周跌幅为 3.14%。分行业来看, 本周大部分行业下跌,钢铁、有色金属和建筑材料周跌幅分别为 7.87%、7.33%和 7.15%,化工、 医药生物和公用事业板块表现较好,周涨幅分别为 2.8%、2.63%和 1.26%。

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责。嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-09-22 17: 46

2021-09-22 17: 37

2021-09-22 17: 36

2021-09-22 17: 36

2021-09-15 21: 00

2021-09-17 12: 00