权益市场周报

2021.09.13-09.17

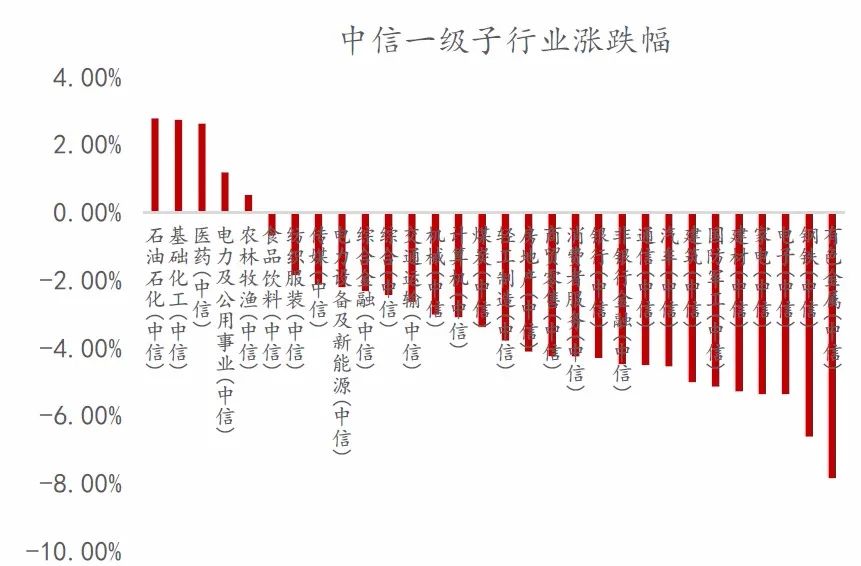

一周行情回顾

重大事件解读

大消费板块

事件:2021年9月13日,河北省开始针对神经介入器械中重头的弹簧圈正式带量采购。

【点评】 9月13日-18日为企业报价期,自冠脉支架集采后,大量的企业转向外周介入、 神经介入以及电生理方向,认为这三个板块市场空间较大、国产替代率低、短时间不会迎来集采。为企业公认的“蓝海”市场。国内神经介入领域至少已有24家创新企业、60家投资机构押注。河北省弹簧圈的集采昭示着临床应用成熟的 产品都会进入集采名单的现实,可能会对大量涌入的神经介入企业有所警示。预期未来会有一部分的神经介入企业面临淘汰的危局。

事件:根据国家组织药品联合采购办公室发布的《关于第六批国家组织药品集中采购(胰岛素专项)相关企业及产品清单的公示》,截止到9月13日公示结束后,将组织医院按清单填报需求量。也就是说,从2021年9月14日,第六批国采进入报量阶段,主角是胰岛素。

【点评】 本轮集采规则或利好三代胰岛素龙头甘李药业。但具体结果还需等待集采结果出来后再做判断。目前在中国三代胰岛素市场中,除诺和诺德、赛诺菲、礼来三大外企之外,甘李药业在内资企业当中市场份额占比最大。公司已凭借“长秀霖®”在国内企业中的先发优势,并借助国家一品双规的政策,取得了三代胰岛素产品进口替代的市场先机,目前,公司“长秀霖®”产品在国内长效胰岛素市场中约占40%份额。2020年,公司门冬胰岛素注射液及门冬胰岛素30注射液先后获得上市许可批件,成为国内首家可以生产这两款产品的本土企业,打破了诺和诺德近15年在国内独占市场的局面,将进一步加速胰岛素产品的国产替代进程。

科技板块

事件:苹果发布的iPhone13系列手机共有三种不同尺寸、四款机型,分别为5.4英寸iPhone13mini,6.1英寸iPhone13和iPhone13Pro,6.7英寸 iPhone123Pro Max。由于汇率等因素的影响,本次iPhone系列国行版价格与上一代相比下降300-800元。根据苹果官网,iPhone 13 mini、iPhone13、iPhone 13 Pro、iPhone 13 Pro Max 起售价分别为5199元人民币、5999元人民币、 7999元人民币、8999元人民币起,顶配12999元人民币。

【点评】 创新方面,iPhone13 系列基本符合此前的市场预期:性能方面,采用苹果自研的全新A15处理器,由台积电5nm制程代工,性能提升30%以上;屏幕方面,iPhone13 Pro及Pro Max屏幕首次支持10-120Hz的自适应刷新率,最高亮度1,000 尼特,HDR峰值亮度可达1,200尼特;续航方面,iPhone13 Pro 提升1.5小时;iPhone13 Pro Max 提升 2.5 小时;相机方面,iPhone13 Pro 与 Pro Max 采用相同的三摄方案,均加入了浅景深的电影效果模式;存储方面,全系列存 储内存 128GB 起步,iPhone13 Pro、Pro Max 新增1TB版本。考虑到iPhone13系列性价比提升,我们预计2021年iPhone13系列出货量将达到0.85-0.9亿部,iPhone 整体出货量将达到2.2-2.23亿部,同比增长 13%左右。我们认为 2022 年一季度,苹果有望推出5G iPhone SE系列,补充其中低价位5G手机的空白,有望进一步刺激 5G iPhone 的换机需求,预计2022年iPhone出货量将有望达到2.45亿部。

事件:摩根士丹利发研报看空半导体行业景气周期。本周半导体板块有较大回调,主要因摩根士丹利看空半导体行业景气周期。

【点评】 中国移动此次普通光缆集采启动时间点相较于前两年有所推迟,主要在于上半年5G建设进度相应放缓。三大运营商上半年5G相关资本开支较“审慎”,均未达到全年资本开支预算目标的50%。但三大运营商纷纷强调,会维持全年5G投资计划不改变。这意味着下半年运营商5G投资建设步伐将加快。除了5G,国内双千兆光纤网络建设不断加速。截至2021年6月末,全国光缆线路总长度达到5352万公里,比上年末净增182.8万公里,推动光纤网络进一步优化升级。今年发布的《“双千兆”网络协同发展行动计划(2021-2023年)》要求,要用三年时间基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,实现固定和移动网络普遍具备“千兆到户”能力。

周期板块

【点评】 (1)预计大部分寿险公司新单期缴仍面临负增长压力。认为二季度以来持续承压与多重因素有关:①新单压力持续较久使得代理人增员出现困难、同时脱落规模较大。②疫情对经济、收入有长期影响等;同时疫情期间,客户对互联网渠道购买保险偏好加强,相关认知也逐步加深,一定程度上对传统代理人渠道造成冲击。③新重疾定义产品推广初期销售面临一定困难,代理人对产品的推介方式仍不够熟悉,开单较难使得收入水平有所下滑,进而留存受到影响,队伍整体不够稳固。客户和产品的分层经营水平、个险渠道的专业性和稳定性、打造“保险+服务+康养”生态闭环的能力是保险公司在激烈的行业竞争中突围的关键点,上市寿险公司显著占优。

【点评】 (1)传统煤化工行业将有序推动减量替代,提高煤炭利用效能。基础煤化工产品如合成氨、甲醇、尿素等已执行较为严格的行业准入标准,今年多个基础产品如尿素、甲醇、醋酸、DMF等出现严重的供不应求、价格大幅上涨;未来继续推动存量低效产能的减量,由行业内能耗指标领先、技术先进的龙头企业置换,煤化工进入长周期景气,龙头企业将会更加受益。(2)关注新型煤化工发展,尤其是煤基可降解材料。涉及到煤基可降解材料主要有两种,其一是PBAT(煤-电石-BDO-PBAT),其二是PGA(聚乙醇酸)。国内合成气制乙二醇的快速发展,使草酸二甲酯-乙醇酸甲酯-PGA具备工业化的可行性,未来发展潜力巨大。(3)聚烯烃受益榆林双控影响,短期供给或出现收缩,此外新型煤化工项目具备切实可行的“零碳”落实途径,建设审批细则或加快落地推进。继续重点推荐煤化工龙头华鲁恒升,我们强烈看好煤化工产品的长周期景气和公司基于乙二醇平台的技术创新能力,推荐宝丰能源;其他重点关注丹化科技、阳煤化工、东华科技等。

【点评】 (1)黄磷:文件中明确提出,加强黄磷行业生产管控,确保2021年9-12月份黄磷生产线月均产量不得超过2021年8月份产量的10%(削减90%),云南区域黄磷全国占比在51%左右,产量削减90%,相当于全国产能削减45%左右,影响极大。兴发集团地处湖北,具备16万吨以上的黄磷产能,最为受益,其次为ST澄星,具备15万吨黄磷产能。

(2)工业硅:加强工业硅生产管控,确保2021年9-12月份黄磷生产线月均产量不得超过2021年8月份产量的10%(削减90%);云南区域工业硅产能占比达到22.4%,本次限产加剧进一步升级了工业硅供需紧平衡的局面,工业硅-有机硅产业链的景气有望继续发酵。主要标的:合盛硅业具备73万吨工业硅产能,全部在新疆;新安股份具备10万吨工业硅。

大制造板块

事件:乘联会发布8月新能源车产销数据。

【点评】 8月数据重点提炼:8月乘用车零售数据同比下降14.7%、出口同比增长182%(主要为新能源车放量)、批发同比下降12.9%;8月新能源乘用车批发同比增长202.3%,零售同比增长167.5%,在乘用车各项指标下滑的同时逆势强劲上涨,体现出对传统燃油车的强势替代作用。此前卖方预测8月新能源乘用车销量区间多为26-28万辆,实际数据超过大部分卖方预测上线。此前预测主要考虑8月本为车市淡季且受芯片影响,这两点也确实影响到乘用车的销量,但是现在看来新能源车淡季不淡,且芯片对新能源车销量影响微乎其微,结合电话会交流情况,后续市场会大幅降低缺芯对新能源乘用车影响的一致预期。

销量结构方面:8月A00级新能源批发8.3万辆,占比纯电动车的33%;A级电动车占纯电份额的27%,B级电动车批发6.1万辆,占比24%;8月插电混动乘用车中,比亚迪DM-i销量达到3万辆,环比增长20.2%;分企业看,比亚迪6.09万辆,特斯拉4.43万辆,上通五菱4.37万辆,上汽乘用车1.7万辆,广汽埃安1.16万辆。造车新势力中,理想/小鹏/蔚来销量分别为9433/7214/5880辆。新能源车发展呈现出与现阶段燃油车不同的逻辑,新能源车的核心就是性价比,目前在A00级新能源乘用车呈现出较大优势,未来车企会集中在A0级、A级等体现性价比的领域发力。比亚迪的海洋系列即在此区间。

渗透率方面,8月新能源车厂商批发渗透率20.1%,突破20%,相对一季度翻倍,相对去年5.8%的渗透率有极大提升,也标志着之前渗透率破10%之后步入更快的加速通道。

海外方面,研究员认为未来主要的看点在美国,8月美国整体车市销量110万辆,同比下滑19.3%,新能源车销量4.9万辆,同比上升69%;美国并不想在全球电动化浪潮中落后,随着政策上拜登政府强力支持以及市场上以特斯拉为代表的新车企和以通用为代表的传统车企迅速转型,未来美国市场新能源车放量可期,目前美国新能源车渗透率为4.4%,在渗透率步入两位数后会迎来快速发展期。

事件:国家发改委、能源局正式复函国家电网公司、南方电网公司,推动开展绿色电力交易试点工作。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-09-22 19: 20

2021-09-22 19: 19

2021-09-22 19: 18

2021-09-22 19: 16

2021-09-22 19: 15

2021-09-22 19: 13