股市:下半年宏观和中报导致普跌,硬科技有望再次上涨

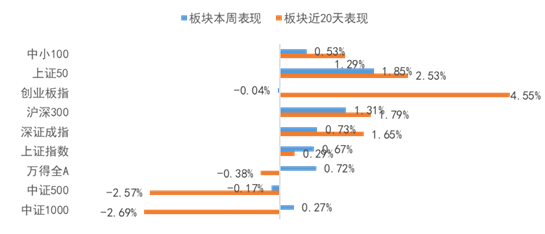

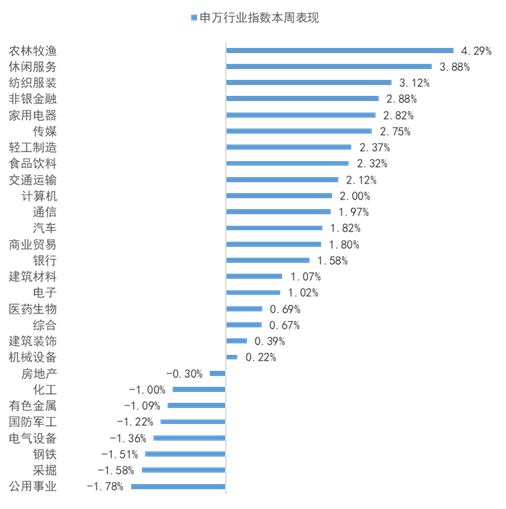

上周仅一个交易日,市场上涨,上证指数、深证成指、创业板指上周分别上涨0.67%、0.73%、-0.04%。从行业周涨跌幅看,农业、休闲服务、纺服、非银、家电等涨幅领先,分别上涨4.29%、3.88%、3.12%、2.88%、2.82%;公用事业、采掘、钢铁、电气设备、军工分别下跌1.78%、1.58%、1.51%、1.36%、1.22%。

上周延续结构性行情。宏观层面,国内9月制造业PMI为49.6,低于枯荣线,经济下行压力增大,稳增长预期;周期大宗品,焦煤周涨幅18.8%,铁矿石合约周涨幅7.31%;由于煤炭紧缺价格大幅上行煤电企业降低发电意愿,部分省市限电,短期对部分高耗能企业开工率和产出有影响;前期涨幅较大的采掘类、钢铁等跌幅较大;国庆黄金周,电影观影数据提升,Q3高端白酒动销等基本面景气,头部酒企激励落地,默沙东新冠特效药,疫情修复预期加强,叠加前期消费、医药跌幅较大,板块白酒龙头、部分医药白马有所反弹;农业板块中,猪养殖在盈利底部市场抢跑反弹;科技板块,中美贸易缓和预期下,半导体板块有所调整;新能源板块,在前期积累较大涨幅背景下,短期上涨乏力,但考虑明年仍维持高景气背景下,预计向下调整幅度不会太大。

展望后市,预计整体仍然偏震荡行情。一方面国内宏观经济下行压力,稳增长预期,国内流动性预期仍维持宽松;而美国11月taper收紧预期;前期周期钢铁、化工等板块积累较高涨幅,新能源、军工等维持高景气,消费板块基本面仍需保持跟踪;市场总体上主线或不太明晰。当前建议继续关注中长期高景气赛道:新能源、军工、半导体方向;稳增长下、地产、银行、金融板块;同时建议逢低配置消费、医药等超跌优质个股。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -0.38%、上证综指 +0.67%、深证成指 +0.73%、沪深300 +1.31%、创业板指 -0.04%、中小板指 +0.53%、上证50 +1.29%、中证500 -0.17%、中证1000 +0.27%。

申万行业指数涨跌幅情况

申万一级行业表现:农林牧渔、休闲服务、纺织服装、非银金融涨幅领先,分别上涨4.29%、3.88%、3.12%和2.88%;公用事业、采掘、钢铁分别下跌1.78%、1.58%和1.51%

。

债市:债市多空因素交织,收益率预期维持震荡

多空因素交织,收益率预计维持震荡。节前9月PMI数据公布,中国9月官方制造业PMI为49.6%,低于上月0.5个百分点,降至临界点以下,制造业景气水平有所回落,5个分类指数均低于临界点。非制造业PMI和综合PMI产出指数分别为53.2%和51.7%,高于上月5.7和2.8个百分点,重回扩张区间,整体国内经济增长面临一定压力,节前一周央行为维护季末流动性稳定,在公开市场累计净投放2300亿元,表现出明确的维护资金面稳定的态度。持续高涨的大宗商品价格可能给未来通胀情况造成较大压力,此外,专项债和地方债的发行情况可能在四季度给市场流动性造成一定压力,整体市场情绪偏中性,债市收益率预期维持震荡。

央行三季度例会增加对信贷增长稳定性、服务实体经济的表述。山西省发生洪涝灾害,加剧煤炭供需失衡。山西省2020年原煤产量10.63亿吨,是全国第一大产煤省份。在煤炭保供的关键时期,位列国内煤炭第一生产大省的山西在国庆期间受连续暴雨影响,停产煤矿60座,并导致多处道路中断影响煤炭运输。山西省应急管理厅10月8日消息:国庆假期期间,山西遭遇强降雨侵袭,全省117个县(市、区)中有18个县(市、区)降水超过200毫米,太原、阳泉、临汾等地区降水量打破10月上旬纪录。据山西省应急管理厅消息,10月2日至7日,受强降雨影响,山西停产煤矿60座、非煤矿山372座。受暴雨影响,山西供应短缺加剧煤炭供应偏紧格局。

花样年美元债违约,警惕地产债波动加剧。9月房地产销售大幅下滑,较往年的“金九银十”明显偏弱。9月30大中城市房地产销售面积两年复合增速跌至-14.1%,较上月大幅回落8.9个百分点。10月1日至4日,30大中城市商品房日均销售面积16.98万平方米,同比下降23.3%,较19年同期下降13.1%。虽然近期房地产政策有松动迹象,但国庆假期期间,花样年美元债出现违约,花样年本期到期压力对于其来说并不大,但持续的地产政策变化和行业变化导致其偿债意愿明显降低,非经营面因素对行业和企业的影响逐渐加大,叠加地产行业基本面走弱,地产债波动可能在节后交易日进一步加剧,行业整体信用风险继续提升。

综上所述:利率债市场方面,短期来看央行对于流动性的呵护态度坚决,同时山西洪涝灾害加剧了煤炭供需失衡,大宗商品价格预期持续处于高位,从长期来看抑制了债市收益率进一步下行的动力,目前债券市场多空交织,债市呈现震荡行情的概率较大;信用债方面:恒大集团风险事件的冲击还未结束,9月份房地产销售数据不甚理想,花样年美元债违约,以上因素同时加剧了市场对于高杠杆房地产企业的担忧。同大型煤炭企业和钢铁企业经营性现金流入状况改善,有利于改善其债务结构及财务杠杆水平,建议关注短期限钢铁煤炭债券。

上周债券市场表现

流动性跟踪

1)货币市场:10月8日,R001加权平均利率为2.0958%,较前周跌10.25个基点;R007加权平均利率为2.2455%,较前周跌18.16个基点;R014加权平均利率为2.2567%,较前周跌65.67个基点;R1M加权平均利率为2.4814%,较前周跌19.21个基点。

10月8日,shibor隔夜为2.105%,较前周跌11.5个基点;shibor1周为2.17%,较前周跌9.6个基点;shibor2周为2.095%,较前周跌87.5个基点;shibor3月为2.433%,较前周涨0.2个基点。

2)资金面:央行公告称,为维护银行体系流动性合理充裕,10月9日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。

资金面方面,10月8日十一长假后首个交易日,央行逆回购立即回归百亿操作模式,银行间流动性供给不算松但尚属平衡,隔夜利率仍坚挺在2.1%上方,接近七天期利率,七天及14天期资金价格则均回落,尤其跨季过后14天期跌约80bp至2.06%附近,与隔夜及七天明显倒挂。

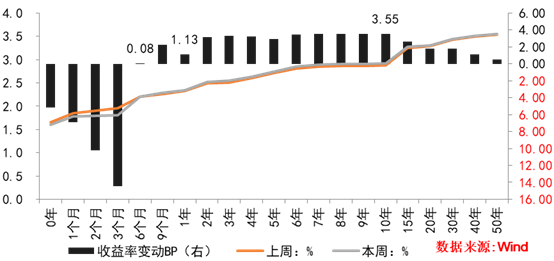

银行间国债二级市场收益率一周变动

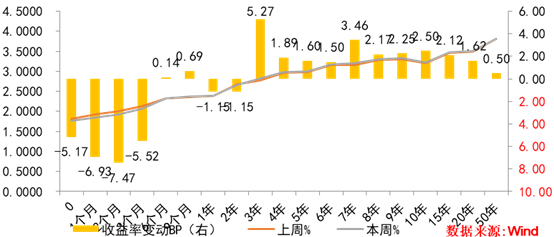

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行4只利率债,实际发行总额500亿元,债券量与前周相比有所缩量。

2)二级市场:本期银行间国债收益率不同期限多数上涨,各期限品种平均涨0.23bp。其中,0.5年期品种上涨0.08bp,1年期品种上涨1.13bp,10年期品种上涨3.55bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行29亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体下跌16.59bp,AA+级整体下跌15.97bp,AA-级整体下跌15.84bp。本期各信用级别中票收益率全部上涨,其中5年期AAA级中票上涨2.69bp,4年期AA+级中票上涨2.15bp,2年期AA级中票上涨0.5bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级上涨2.29bp,3年期AA+级上涨2bp,15年期AA级下跌3.96bp。

End

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的的损失。

2021-10-11 18: 37

2021-10-11 18: 36

2021-10-11 18: 32

2021-10-11 18: 31

2021-10-11 18: 27

2021-10-11 18: 26