今日兴料

上两周市场回顾:A股震荡,大消费板块反弹,债市下跌

上两周A股震荡,市场分化显著,国庆节前市场避险情绪较强,前期估值回落的大消费板块受到投资者关注,其中白酒走出强势反弹行情,而作为前主线的周期板块下跌。具体来看,截至10月8日,上证综指收于3592.17点,两周下跌0.58%;深证成指收于14414.16点,两周上涨0.39%。风格方面,价值表现优于成长。主要指数中,上两周上证50 指数上涨3.53%,沪深300指数上涨1.66%,中证500指数下跌3.92%,创业板指上涨1.10%,科创50指数下跌0.77%。成交量方面,上两周A 股沪深两市共成交5.50万亿元,日均成交量较前周下降约1528.34亿元。行业方面,表现居前的为农林牧渔、食品饮料、消费者服务、家电和银行,两周分别上涨9.14%、8.01%、5.35%、4.81%、3.11%;表现靠后的行业为钢铁、有色金属、基础化工、国防军工和建筑。

上两周,国开债、农发债需求一般,债市短端上涨长端下跌。具体来看,截至10月9日,1年期国债收益率环比下行4BP至2.33%,10年期国债收益率环比上行4BP至2.92%;1年期国开债收益率环比下行3BP至2.38%,10年期国开债收益率环比上行4BP至3.23%。信用债方面,上两周等级利差、期限利差均小幅走扩,AAA级企业债收益率平均上行2BP,AA级企业债收益率平均上行3BP,城投债收益率平均上行3BP。主要指数中,上两周中债总净价指数下跌0.14%,中债国债总净价指数下跌0.18%,中债金融债总净价指数下跌0.10%,中债企业债总净价指数下跌0.10%。转债方面,上两周中证转债指数下跌1.55%。

(内容来源:海通证券)

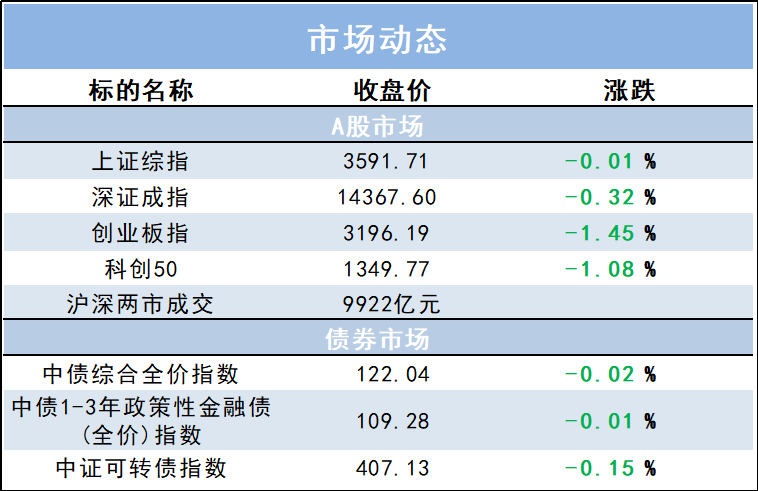

市场综述

10月11日(周一),

北向资金全天小幅净买入1.87亿元,其中沪股通净买入19.57亿元,深股通净卖出17.7亿元。

财经资讯

1.【证券时报】科创板IPO询价制度调整初见成效。9月18日,

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

2021-10-11 18: 45

2021-10-11 18: 37

2021-10-11 18: 36

2021-10-11 18: 32

2021-10-11 18: 31

2021-10-11 18: 27