股市观点

摘要

8月下旬开始,因能耗双控原因各地拉闸限电情况升级,上游商品价格大涨的同时工业产出因限电受到明显影响。当前欧美国家同样出现电力供应紧张、能源价格上行的现象,三季度海外天然气及油价均出现大幅度上涨。能源价格的上涨加剧了市场对通胀的担忧,同时由于地产和消费数据的不及预期,以及限产等原因造成的产出下降引发市场对经济的进一步担忧。预计在冬天取暖季结束前,市场都会存在能源价格进一步上行的状况,但考虑到国内经济下行放开了政策宽松空间,我们依旧认为当前应积极看待A股市场。

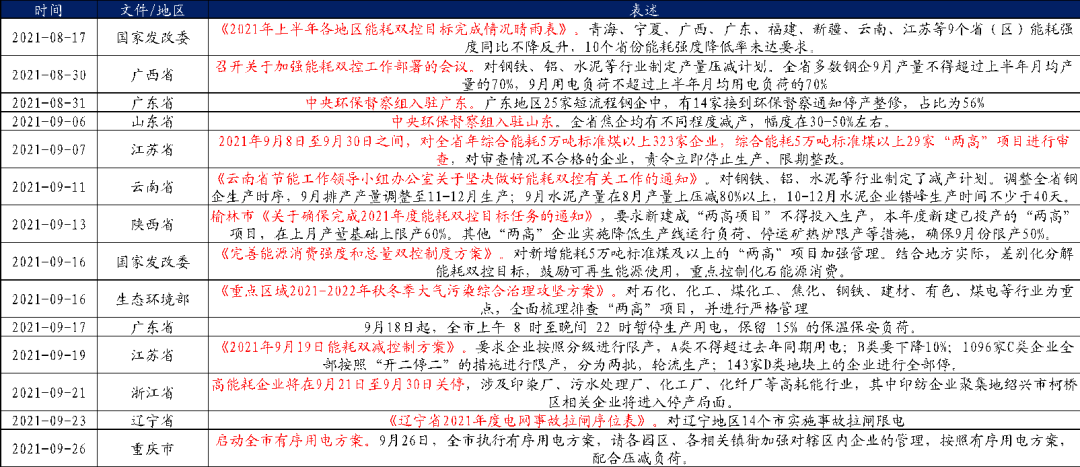

限电限产和能源价格上涨这两方面因素造成上游商品价格大幅上行,加剧市场对通胀的担忧。分析来看,近期国内限电限产加码既有煤炭供给偏紧的原因,也有行政性因素存在。8月发改委公布各地能耗完成情况后,各地方拉闸限电开始加码。与此同时,由于今年9月天气较往年偏热,进一步放大了煤炭供应紧张的局面。秦皇岛5500大卡煤炭价格三季度涨幅超60%,高煤价进一步加剧了电力供应紧张的格局。在9月限电限产的影响下,预计9月工业生产数据将在8月的基础上进一步下行。

资料来源:公开信息,兴业基金整理

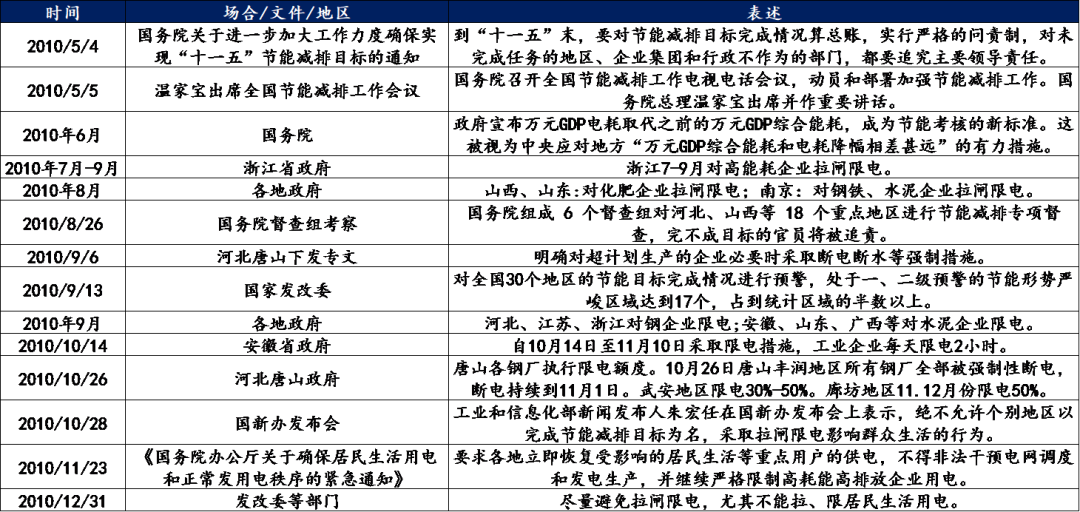

资料来源:公开信息,兴业基金整理

现阶段,我们认为更值得关注的是国际能源价格的大涨,能源价格属于国际定价品种,三季度开始全球能源价格出现了快速的上涨,例如秦皇岛港5500大卡煤炭现货价格已经从7月初不到1000元/吨涨到当前接近1700元/吨,纽约天然气价格在三季度的涨幅也超过60%,当前布伦特原油价格也再度回到80美元/桶以上的区间。相比工业金属,能源对通胀的影响将更大,并且不同于钢铁、铝等国内能够被行政调控而主导定价的商品,能源价格的进一步上行对A股市场投资者而言意味着不可控因素的存在。十一假期前后,海外股票市场调整的主要原因也是能源价格大涨导致的通胀预期升温,但这一担忧在俄罗斯承诺加大欧洲天然气供应后有所缓解,资本市场也同时出现反弹。

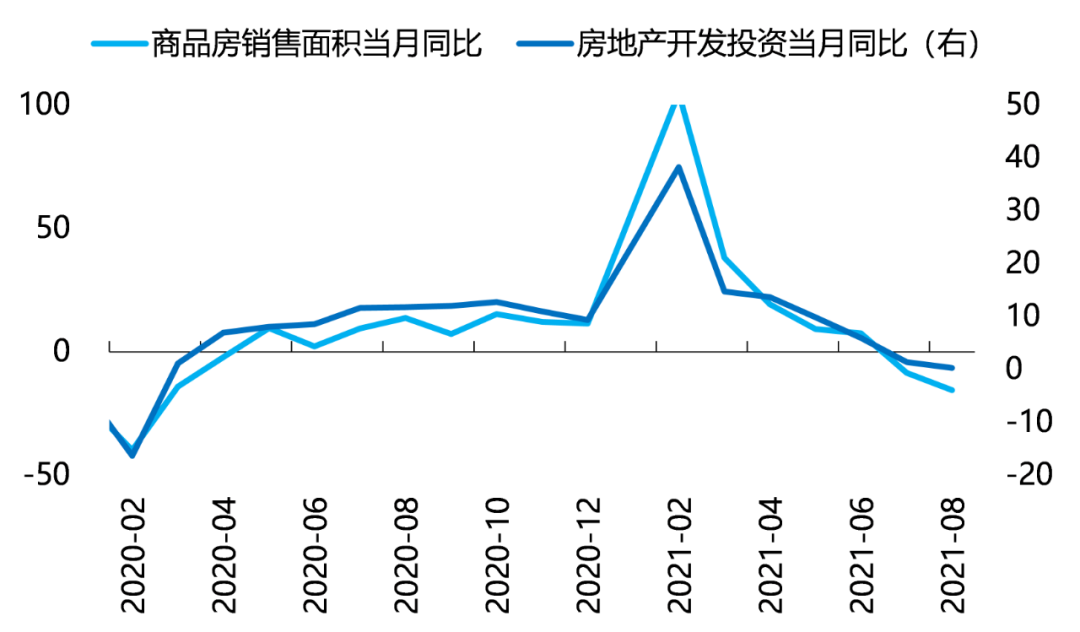

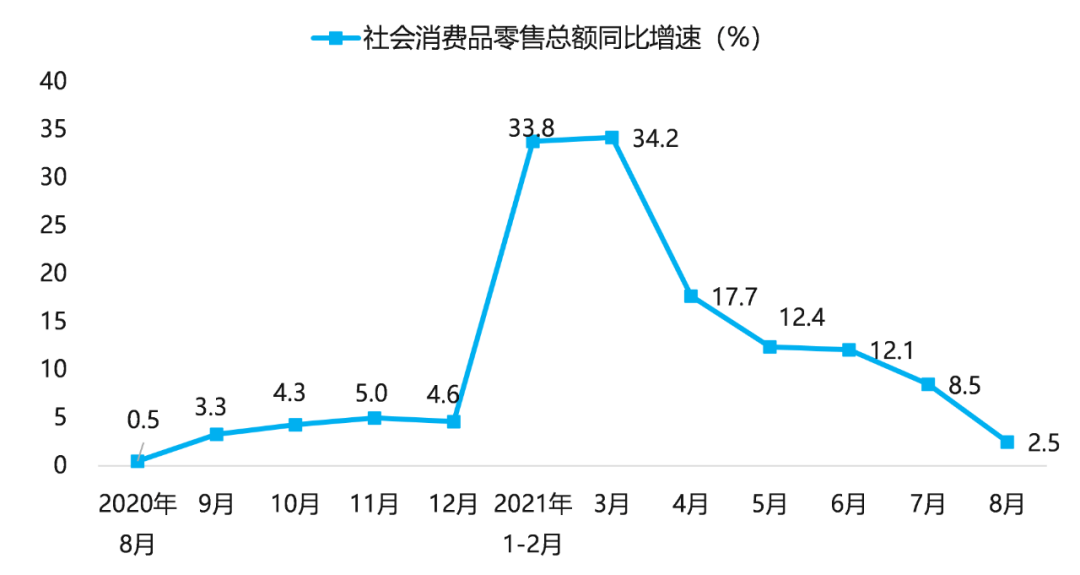

图1:8月地产投资销售数据延续下滑

资料来源:Wind

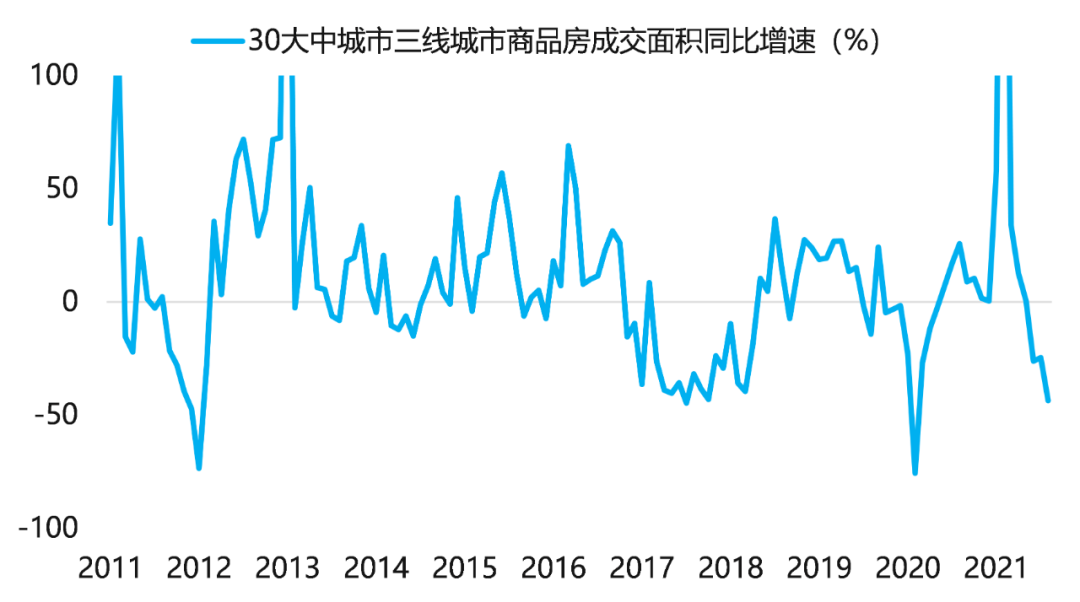

资料来源:Wind

资料来源:Wind

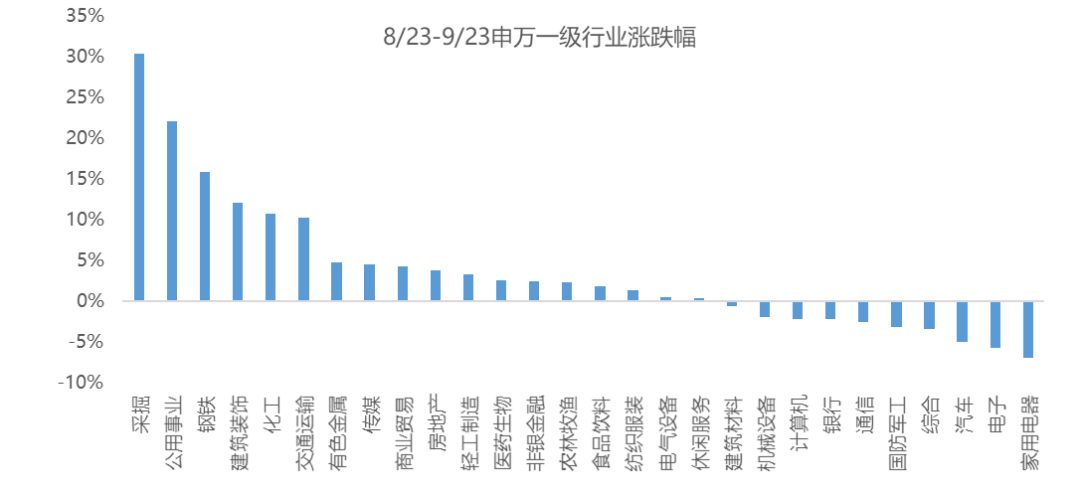

图 4:8月下旬至9月底,上游领涨市场

资料来源:Wind

在当前经济环境下,叠加市场对能源价格进一步上行的担忧,我们建议四季度投资者应更为理性地面对股票市场的投资。当前A股市场的流动性总体充裕,在经济压力继续加大的四季度,我们预判年初至今一直偏严的如地产、教育等产业政策或将迎来边际宽松,在国内通过煤炭增产等方式行政化解决缺电缺煤问题初现曙光的情况下,对于通胀的担忧料将也不会持续很久。因此,在总体流动性依旧充裕且政策可能转向宽松的四季度,我们认为风险与机遇并存,A股市场中长期向好趋势不变,结构性机会蕴藏在受益于经济结构转型升级的相关领域。

内容来源:兴业基金研究部

数据来源:Wind,兴业基金。

风险提示:投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件,了解基金的具体情况。

2021-10-18 15: 45

2021-10-18 15: 44

2021-10-18 15: 33

2021-10-18 14: 52

2021-10-18 14: 51

2021-10-18 14: 46