一周行情回顾

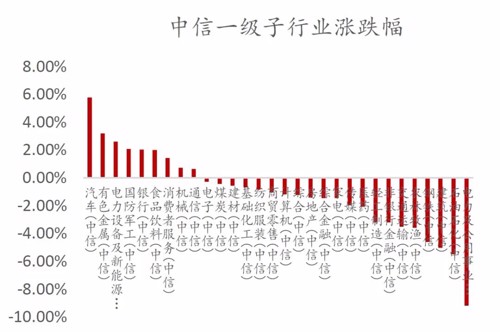

截至上周五收盘,沪指报收3572.37点,周跌0.55%,深成指周涨0.01%,创业板指周涨1.02%。资金面上,两市日均成交9460亿元,北向资金上周净流入15.01亿元。情绪指标方面,上周市场年换手率359.23%。全周表现来看,汽车、电气设备、有色金属板块周涨幅居前,公用事业、钢铁、建筑装饰板块周跌幅居前。

具体来看,沪指多次回踩10月均线,创业板指回踩强支撑位后,市场开启反弹。分钟图上看沪指止跌回升后,经过短期的回踩震荡,分钟图上布林线进入了强势区域,短期的修复行情大概率仍将继续。但从周线上看,5周均线掉头向下,月线上看上方的抛压也不小,因此中期维度看指数仍面临较大的压力,对于本次反弹的空间需保持谨慎。

数据来源:wind,嘉合基金

重大事件解读

大消费板块

事件:10月11日,国家财政部及工信部联合发布的《政府采购进口产品审核指导标准》(2021年版)的通知在网络流出,该通知明确规定了政府机构(事业单位)采购国产医疗器械及仪器的比例要求,其中137种医疗器械全部要求100%采购国产;12种医疗器械要求75%采购国产;24种医疗器械要求50%采购国产;5种医疗器械要求25%采购国产。

【点评】 此次涉及产品众多,市场规模超千亿:具体产品来看,医学影像、IVD、手术室相关设备、激光治疗设备等行业显著受益,其中彩超、MR、CT、CBCT、DR、心电图机、除颤监护仪、超声刀、射频消融、血球、血气、生化、免疫荧光、二代测序仪等产品均要求100% 采购国产,公立医院国产器械份额有望迎来爆发。

周期板块

事件:10月15日中国银保监会发布《关于进一步丰富人身保险产品供给的指导意见》,要求保险机构应多领域丰富产品供给,加大普惠保险发展力度,提高老年人、儿童、新产业新业态从业人员、各种灵活就业人员等特定人群保障力度。

【点评】 《意见》共十二条,主要内容包括:

(1)创新发展各类养老保险产品,探索将长期护理责任、风险保障责任和养老金领取安排与老龄照护、养老社区等服务有效衔接;

(2)立足长期健康保障,提高重大疾病保险保障水平,支持健康保险产品和健康管理服务融合发展;

(3)鼓励支持保险机构进一步提高投保年龄上限,加快满足70岁及以上高龄老年人保险保障需求,对有既往症和慢性病的老年人群给予合理保障,加快开发老年人特定疾病保险。

(4)加大对儿童先心病、罕见病等的医疗保障;

(5)提高新产业新业态从业人员、灵活就业人员等特定人群风险保障力度,加快开发适合的商业养老保险产品和各类意外伤害保险产品,提供多元化定制服务。

(6)鼓励开发区域性人身保险产品,为不同区域的人群提供意外、医疗等各类保险保障。

事件:《系统重要性银行附加监管规定(试行)》和系统重要性名单的发布标志着国内系统重要性银行的分档附加资本实质性落地。根据公告共19家银行进入名单,为6家国有行、9家股份制、4家城商行,没有政策性银行。其中,第一组(附加资本:0.25%)8家,为平安银行、光大银行、华夏银行、广发银行、宁波银行、上海银行、江苏银行、北京银行;第二组(0.5%)4家,为浦发银行、中信银行、民生银行、邮储银行;第三组(0.75%)3家,为交通银行、招商银行、兴业银行;第四组(1%)4家,为工商银行、中国银行、建设银行、农业银行;第五组(1.5%)暂无银行进入。全球系统重要性银行为76家初评名单中入选30家,比例为39%;而国内系统重要性银行则是约30家初评名单中入选19家。这是由于国内大型银行的龙头效应比全球范围内的龙头效应更加明显。

【点评】(1)接近达标压力的银行早已启动外部资本补充方案。静态来看,2Q21末系统重要性银行中的上市银行核心一级资本充足率均达到监管要求,特别是四大行早已纳入全球系统重要性银行名单,已经执行1%/1.5%的附加资本要求。这其中只有广发银行为7.74%,略低于监管要求的7.75%,但往往二季度会受到分红影响,2020年末为7.80%高于监管要求。进一步来看,距离监管要求较近的为:民生银行(母公司口径高于监管要求:0.36%)、兴业银行(0.52%)、江苏银行(0.53%)、平安银行(0.56%)、华夏银行(0.71%)、光大银行(0.81%)、中信银行(集团口径高于监管要求:0.63%)。以上多数银行都已经发行可转债或者发布了定增、可转债预案,静态测算补充资本0.6-1.2pct,如果全部成功发行或转股则将距离监管要求有充足的安全垫。

(2)不会影响信贷供给能力。动态来看,短期外部资本补充可能较难快速到位,核心一级资本充足率是否会下降也就由RWA和归母净利润增速决定。假设2021年末RWA增速与2Q21末相同,全年归母净利润增速为WIND一致预期。在这一情景下只有平安银行(较年中下降:0.23%)、广发银行(0.38%)、上海银行(0.10%)、江苏银行(0.10%)核心一级资本充足率(集团口径)较年中下降,并且除广发银行外也仍在监管要求之上。而广发银行在各项贷款中的贷款份额只有1%。因此对行业信用投放基本没有影响。在央行官网答记者问中也表示:“入选的系统重要性银行均满足附加资本要求,无需立即补充资本,不会影响信贷供给能力。

事件:2021年10月12日,湖北宜化与宁波邦普(宁德时代控股子公司)签署了《关于一体化电池材料配套化工原料项目合作意向协议》,拟在新能源电池材料配套化工原料领域开展合作:双方成立合资公司(湖北宜化和宁波邦普分别持股35%和65%),建设及运营磷酸铁、硫酸镍及其前端磷矿、磷酸、硫酸等化工原料;建设及运营配套磷石膏周转场、磷石膏综合利用项目。此外,湖北宜化同意将子公司江家墩矿业100%股权经审计评估后作价入股合资公司。

【点评】 抓住市场机遇,磷化工企业坚定发展新材料业务。公司目前拥有尿素产能156万吨/年,磷酸二铵产能126万吨/年,PVC产能84万吨/年(配套105万吨/年电石产能),全资子公司湖北宜化江家墩矿业公司与宁波邦普合作,建设磷酸、硫酸原材料项目及磷酸铁前驱体等,体现了公司坚定看好并发展新材料业务的决心,有利于公司优化和升级磷化工产业链布局,提高公司市场竞争力及持续盈利的能力。湖北宜化拥有1.3亿吨磷矿石储量,子公司宜化肥业和松滋肥业共具备200万吨/年的硫酸产能和60万吨/年的磷酸产能,松滋肥业的副产物硫酸铵可用于磷铵的制备。此外,公司还研发了CH半水磷石膏新型充填胶凝材料技术,解决了磷化工企业磷石膏堆存难、磷矿山企业充填成本高两大难题,已在本年度内开展工业化充填。由于补贴退坡、三元电池汽车安全问题频现、以及刀片电池、CTP、JTM等结构创新带动磷酸铁锂电池系统能量密度和续航里程提升,磷酸铁锂市占率逐步提升,借助公司在磷化工方面的优质稀缺资源及对磷石膏的处理能力,与下游客户的合作可以帮助公司打开新的成长空间;同时,邦普一体化电池材料产业园项目有利于进一步保障宁德的原材料供应,完善宁德在锂电新能源产业的战略布局,实现双赢的局面。

本文数据来源:wind资讯

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉财万贯",且不得对本文件进行任何有悖原意的删节或修改。

2021-10-18 14: 52

2021-10-18 13: 30

2021-10-18 14: 46

2021-10-18 09: 55

2021-10-18 00: 35

2021-10-17 14: 27